ePlus (NASDAQ:PLUS) publie des résultats impressionnants pour le quatrième trimestre de l'exercice 2025

ePlus dépasse les attentes de revenus du quatrième trimestre de l'exercice 2025

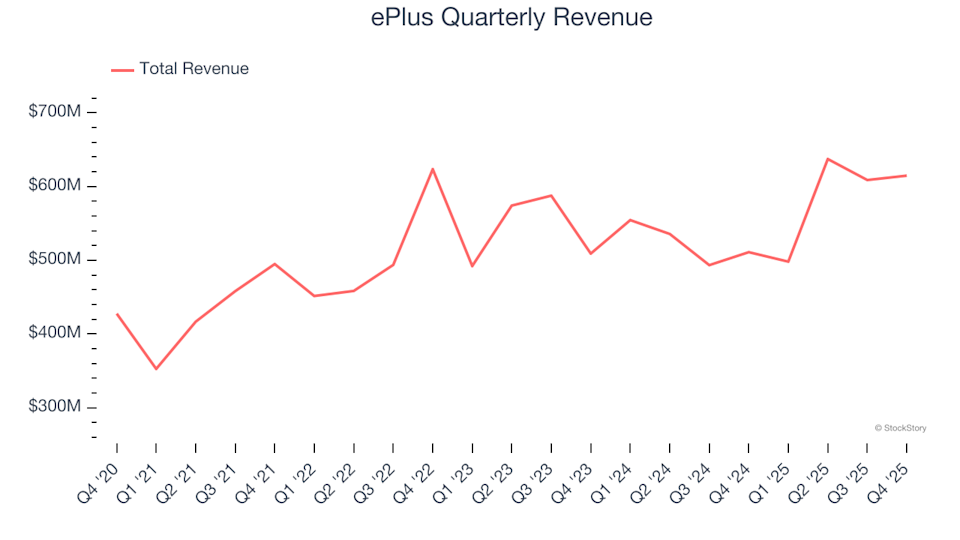

ePlus (NASDAQ:PLUS), un fournisseur leader de solutions informatiques, a dépassé les prévisions de revenus des analystes pour le quatrième trimestre de l'exercice 2025, affichant une hausse de 20,3 % sur un an à 614,8 millions de dollars. Le bénéfice par action hors normes (non-GAAP) de l'entreprise a atteint 1,45 $, surpassant de 43,6 % les estimations consensuelles.

Est-ce le bon moment pour envisager d’investir dans ePlus ?

Points clés des performances du T4 2025

- Revenus : 614,8 millions de dollars, dépassant les attentes des analystes qui étaient de 551,8 millions de dollars (croissance annuelle de 20,3 %, 11,4 % au-dessus des prévisions)

- BPA ajusté : 1,45 $, contre 1,01 $ prévu (43,6 % au-dessus des attentes)

- EBITDA ajusté : 53,38 milliards de dollars, bien supérieur aux 41,1 millions de dollars attendus (marge de 8 683 %, performance significative)

- Marge opérationnelle : 7,1 %, en hausse par rapport à 5,6 % au trimestre de l’année précédente

- Capitalisation boursière : 2,22 milliards de dollars

À propos de ePlus

Fondée en 1990 comme société de financement, ePlus (NASDAQ:PLUS) est devenue un partenaire technologique complet, proposant une large gamme de solutions informatiques, de services professionnels et d’options de financement pour aider les organisations à améliorer leur infrastructure technologique et à rationaliser leurs opérations de chaîne d’approvisionnement.

Analyse de la croissance des revenus

La croissance à long terme est un indicateur clé de la solidité globale d’une entreprise. Si toute entreprise peut connaître un trimestre solide, les entreprises les plus résilientes affichent une expansion constante sur la durée.

Avec 2,36 milliards de dollars de revenus sur les douze derniers mois, ePlus est considérée comme un acteur de taille moyenne dans le secteur des services aux entreprises. Bien qu'elle ne bénéficie pas des mêmes économies d’échelle que les plus grands concurrents, sa taille plus modeste lui permet d’afficher des taux de croissance impressionnants.

Au cours des cinq dernières années, ePlus a réalisé un taux de croissance annuel composé de ses revenus de 8,3 %, ce qui reflète une forte demande pour ses offres.

Bien que nous accordions de l’importance à la croissance à long terme, les récents changements sectoriels peuvent parfois être négligés dans une analyse sur cinq ans. Il est à noter que la croissance annuelle des revenus de ePlus a ralenti à 4,4 % au cours des deux dernières années, en dessous de sa moyenne sur cinq ans, ce qui laisse présager un fléchissement de la demande.

Cependant, ce trimestre, ePlus a enregistré une forte hausse de 20,3 % de ses revenus d’une année sur l’autre, dépassant de 11,4 % les attentes de Wall Street.

Pour l’avenir, les analystes prévoient que les revenus de ePlus resteront stables au cours de l’année prochaine, ce qui indique des défis potentiels pour maintenir la demande de ses produits et services.

De nombreux géants du secteur, comme Microsoft et Alphabet, ont commencé comme des histoires de croissance peu connues. Nous pensons que la prochaine grande opportunité pourrait se situer dans les semi-conducteurs pour l’IA — un secteur encore sous-estimé par Wall Street.

Tendances des marges opérationnelles

Au cours de l’année écoulée, la marge opérationnelle de ePlus s’est améliorée, atteignant en moyenne 7,3 % sur les cinq dernières années. Bien que cette hausse d’efficacité soit encourageante, la structure de coûts de l’entreprise limite encore sa rentabilité globale par rapport à d’autres sociétés de services aux entreprises.

Malgré quelques fluctuations, la marge opérationnelle de ePlus est restée relativement stable sur les cinq dernières années. Idéalement, la croissance des revenus aurait dû permettre d’obtenir de plus grandes économies d’échelle et une amélioration des marges, mais cela ne s’est pas produit.

Au dernier trimestre, ePlus a atteint une marge opérationnelle de 7,1 %, soit une augmentation de 1,5 point de pourcentage par rapport à l’année précédente, ce qui indique une amélioration de l’efficacité opérationnelle.

Analyse du bénéfice par action

Si la croissance des revenus ne raconte qu’une partie de l’histoire, des hausses durables du bénéfice par action (BPA) sont essentielles pour évaluer la rentabilité. Parfois, les entreprises peuvent augmenter leurs ventes grâce à des dépenses importantes, sans que cela se traduise par des bénéfices plus élevés.

Le BPA de ePlus a progressé à un rythme annuel composé impressionnant de 11,5 % sur les cinq dernières années, dépassant la croissance de ses revenus. Cependant, l’absence d’amélioration de la marge opérationnelle tempère cette performance.

En observant les tendances plus récentes, le BPA de ePlus est resté stable au cours des deux dernières années, déviant ainsi de sa trajectoire de croissance antérieure. L’espoir est que la croissance du bénéfice reprenne prochainement.

Pour le T4, le BPA ajusté a atteint 1,45 $, contre 1,06 $ il y a un an et bien au-dessus des prévisions des analystes. Malgré ce bon résultat, Wall Street s’attend à ce que le BPA annuel diminue de 5 % pour atteindre 5,35 $ au cours des 12 prochains mois.

Résumé des résultats du quatrième trimestre

Le dernier trimestre de ePlus a été marqué par une performance significative, avec des revenus et un BPA supérieurs aux attentes. Suite à l’annonce, le cours de l’action de l’entreprise a augmenté de 3 % pour atteindre 88,67 $.

Bien que les résultats récents soient encourageants, les investisseurs doivent prendre en compte les fondamentaux à long terme et la valorisation avant de prendre des décisions d’investissement.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

En vogue

PlusPrévision du prix AUD/JPY : Faiblit sous 113,50 en raison de la demande de valeurs refuges, mais maintient des perspectives haussières

Dernière interview de Musk : "Optimus 3" arrive bientôt, l'auto-amélioration de l'IA s'est déjà produite, après la singularité de l'IA "l'argent ne sera plus important".