ING : Les marchés de l'or et de l'argent connaissent un réajustement des positions plutôt qu'un retournement de tendance

Huitong Finance 5 février—— Après une forte chute depuis des sommets historiques et une volatilité élevée du marché, la stabilisation de l’environnement global et l’affaiblissement du dollar américain ont permis à l’or et à l’argent de regagner l’intérêt des acheteurs. Bien que la volatilité à court terme ait de fortes chances de persister, nous pensons que cette phase de variation des prix est principalement une réallocation des positions, plutôt qu’un tournant structurel fondamental.

Dans un contexte de volatilité accrue, après l’effondrement brutal des prix de l’or et de l’argent depuis des niveaux records, la stabilisation du marché et l’affaiblissement du dollar ont encouragé les achats sur ces deux métaux. Bien que la volatilité devrait continuer à court terme, nous estimons que les récents mouvements reflètent avant tout une réajustement basé sur la situation du marché, et non un point de retournement fondamental.

La rapidité et l’ampleur de cette phase de vente sur les métaux précieux sont tout à fait remarquables. Vendredi dernier, l’or a enregistré sa plus forte baisse journalière depuis 2013, tandis que l’argent a connu sa plus forte chute quotidienne jamais enregistrée. Après la chute de vendredi, la faiblesse s’est prolongée lundi, les investisseurs ayant clôturé en masse des positions longues surpeuplées.

Avant ce mouvement de vente, les métaux précieux venaient de connaître une hausse épique de trois mois : l’or est passé de 4000 dollars l’once à plus de 5500 dollars, l’argent de près de 50 dollars à près de 120 dollars l’once. Cette envolée a été principalement alimentée par des achats spéculatifs venus de Chine — des traders particuliers aux grands fonds actions, tous se sont tournés vers les matières premières, et les flux de capitaux ont poussé les prix à des sommets extrêmes, jusqu’au retournement brutal de la semaine dernière.

Le déclencheur immédiat de l’inversion de tendance vendredi dernier a été l’intention du président Trump de nommer Kevin Warsh au poste de prochain président de la Fed. Le marché considère Warsh comme le candidat le plus «hawkish», ce qui a fortement renforcé le dollar américain et incité les investisseurs qui avaient parié sur sa faiblesse à prendre leurs bénéfices.

Alors que les positions étaient devenues excessivement encombrées et la volatilité en hausse, les bourses et courtiers ont commencé à relever leurs exigences de marge, signe d’un marché en état de surchauffe.

La baisse des prix cette fois-ci a donc été principalement provoquée par la liquidation de positions spéculatives encombrées et des ventes forcées passives, plutôt que par une détérioration des fondamentaux macroéconomiques ou des métaux précieux.

Avec l’apaisement de l’aversion au risque sur le marché, les prix de l’or et de l’argent ont fortement rebondi mardi : l’or spot a récupéré plus de 6 %, l’argent environ 8 %, rattrapant une partie des pertes récentes. Ce rebond montre que la vente précédente était exagérée, amplifiée par le trading momentum et les fonds à effet de levier.

À moyen et long terme, cette correction a permis une réallocation des positions, purgeant la bulle spéculative excessive du marché. Cela rappelle aussi que les métaux précieux restent très sensibles aux variations de la liquidité, aux ajustements de positions et au climat global de risque.

Le rebond des métaux précieux s’est produit en même temps que le redressement général des marchés financiers mondiaux, tandis que le dollar abandonnait une partie des gains engrangés au début de la phase de vente.

La corrélation négative entre les métaux précieux et le dollar réémerge, rendant les prix de l’or et de l’argent particulièrement sensibles aux fluctuations à court terme des devises. À l’avenir, le dollar restera le principal moteur des prix à court terme, les métaux précieux ayant de fortes chances d’évoluer en sens inverse du billet vert.

« Or à effet de levier »

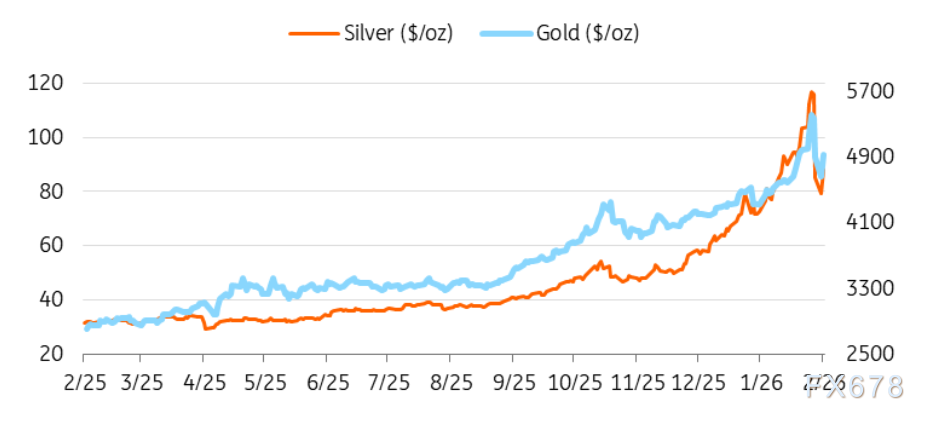

L’argent est souvent qualifié de « version à effet de levier de l’or » : ses variations de prix en pourcentage sont généralement bien supérieures à celles de l’or. Le marché de l’argent est plus petit, avec une demande à la fois d’investissement et industrielle, ce qui amplifie les mouvements à la hausse comme à la baisse — un trait particulièrement évident lors de la récente vente et du rebond qui a suivi.

Bien que la volatilité de l’argent reste élevée à court terme, ses fondamentaux à moyen et long terme demeurent solides. La demande industrielle liée à la transition vers l’électrification, ainsi qu’une offre physique structurellement tendue, soutiennent les prix de l’argent. Sa volatilité plus forte signifie aussi une plus grande sensibilité à l’évolution du sentiment du marché et à l’ajustement des positions par rapport à l’or.

Cependant, pour que l’argent entame une reprise plus durable, les sorties de capitaux des ETF doivent d’abord se stabiliser. Les positions sur les ETF argent ont diminué huit jours d’affilée, alors que la demande des ETF reste le moteur central du prix de l’argent.

(Source : Silver Institute mondial, département de recherche ING)

Concernant l’or, cette correction n’a pas reflété de changement dans la logique macroéconomique centrale. À moyen et long terme, la demande de couverture, les achats continus des banques centrales et les perspectives de taux réels continueront à soutenir le prix de l’or.

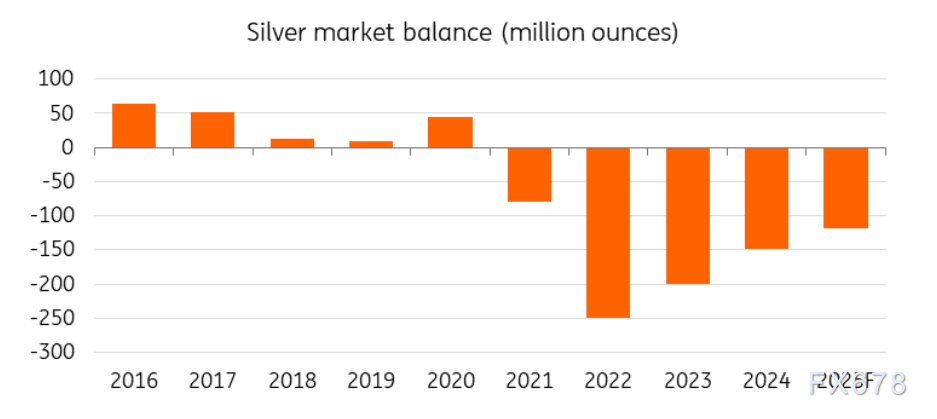

Si des facteurs à court terme ont alimenté la hausse récente, la base du marché haussier de l’or sur plusieurs années reste l’accumulation continue des banques centrales. Cette vague d’achats a débuté après le déclenchement du conflit russo-ukrainien en 2022, poussant les pays à réévaluer la sécurité et la diversification de leurs réserves de change. Depuis, la demande officielle constitue un pilier stable et durable du marché de l’or.

Bien que le rythme des achats officiels ait légèrement ralenti l’an dernier, les institutions nationales restent acheteuses nettes d’or. Aux niveaux de prix actuels, combinés à la correction récente, il est probable que les banques centrales intensifient à nouveau leurs achats. Ces achats, de nature stratégique et de long terme, sont peu sensibles à la volatilité à court terme des prix, constituant ainsi un soutien structurel à la tendance de fond de l’or.

Il convient de noter que l’évolution à court terme du prix de l’or sera toujours guidée par les données macroéconomiques, les anticipations de politique monétaire et les fluctuations du dollar, plutôt que par une envolée unilatérale comme par le passé.

Même à des sommets historiques, la demande des banques centrales reste forte

(Source : World Gold Council, département de recherche ING)

À court terme, le marché poursuit son ajustement de positions et la volatilité des métaux précieux devrait rester élevée. Tant que les fondamentaux macroéconomiques ne changent pas radicalement, nous estimons que cette phase de vente constitue une correction, et non un retournement structurel de tendance. Toutefois, le rythme et la durabilité du rebond de l’or dépendront de l’évolution du dollar, des anticipations de taux et du climat général de risque.

La suite pour les métaux précieux devrait se traduire par une progression plus stable et non linéaire, plutôt que par une nouvelle flambée explosive comme celle des derniers mois.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.