Perspectives de la semaine : la « semaine de l’enfer » pour les traders ! Les NFP et le CPI déclenchent le duel final entre l’or et le dollar, tandis que les tensions au Moyen-Orient et les élections japonaises attisent le feu.

Après une forte chute sur les marchés lors de certaines des transactions les plus encombrées de Wall Street, les actions américaines ont rebondi vendredi. L'indice S&P 500 a progressé de 2 %. Le Dow Jones a atteint pour la première fois les 50 000 points. Plus tôt dans la semaine, la société d’intelligence artificielle Anthropic PBC a lancé un nouvel outil d’automatisation qui a déclenché une vague de ventes sur les actions de logiciels, de services financiers et de gestion d’actifs, s’étendant à l’ensemble du marché. Cette scène rappelle la réaction du marché face au modèle DeepSeek AI au début de 2025.

Kenny Polcari de SlateStone Wealth a déclaré : « Mon point de vue : c’est une réaction excessive. C’est le moment de garder la tête froide, pas de paniquer. Pour les investisseurs à long terme, c’est le moment d’acheter. Beaucoup de choses sont en solde. » Jose Torres d’Interactive Brokers a dit : « Les investisseurs se lèvent et profitent activement de la baisse des actions. Wall Street considère généralement que la vente a été excessive. »

Le rendement des bons du Trésor américain à 10 ans a augmenté vendredi de 3 points de base à 4,21 %. Le dollar a reculé de 0,3 %. Malgré un net apaisement des risques géopolitiques, le prix du pétrole a légèrement augmenté. L’Iran a indiqué avoir accepté de poursuivre les discussions avec les États-Unis pour apaiser les tensions et éviter une confrontation militaire, Téhéran jugeant que la première journée de pourparlers a été positive.

Les prix internationaux de l’or et de l’argent ont connu de fortes fluctuations vendredi. L’or au comptant a d’abord chuté de plus de 2 %, puis a rebondi au-dessus de 4 950 dollars, soit une hausse de près de 4 % ; l’argent au comptant a chuté de près de 10 %, puis a rebondi au-dessus de 77 dollars, soit une augmentation de plus de 9 %. Depuis le début de l’année, le prix international de l’or a augmenté d’environ 15 %, celui de l’argent de plus de 8 %. Selon les analystes, dans un contexte de changement de la liquidité mondiale et de forte concentration des capitaux spéculatifs, la volatilité des prix de l’or et de l’argent reflète une augmentation de la volatilité sur le marché des métaux précieux. Cette vague de mouvements sur l’or et l’argent résulte à la fois d’un ajustement technique et d’un changement dans les anticipations de politique, marquant une évolution de la logique d’investissement qui soutenait les prix jusqu’à présent.

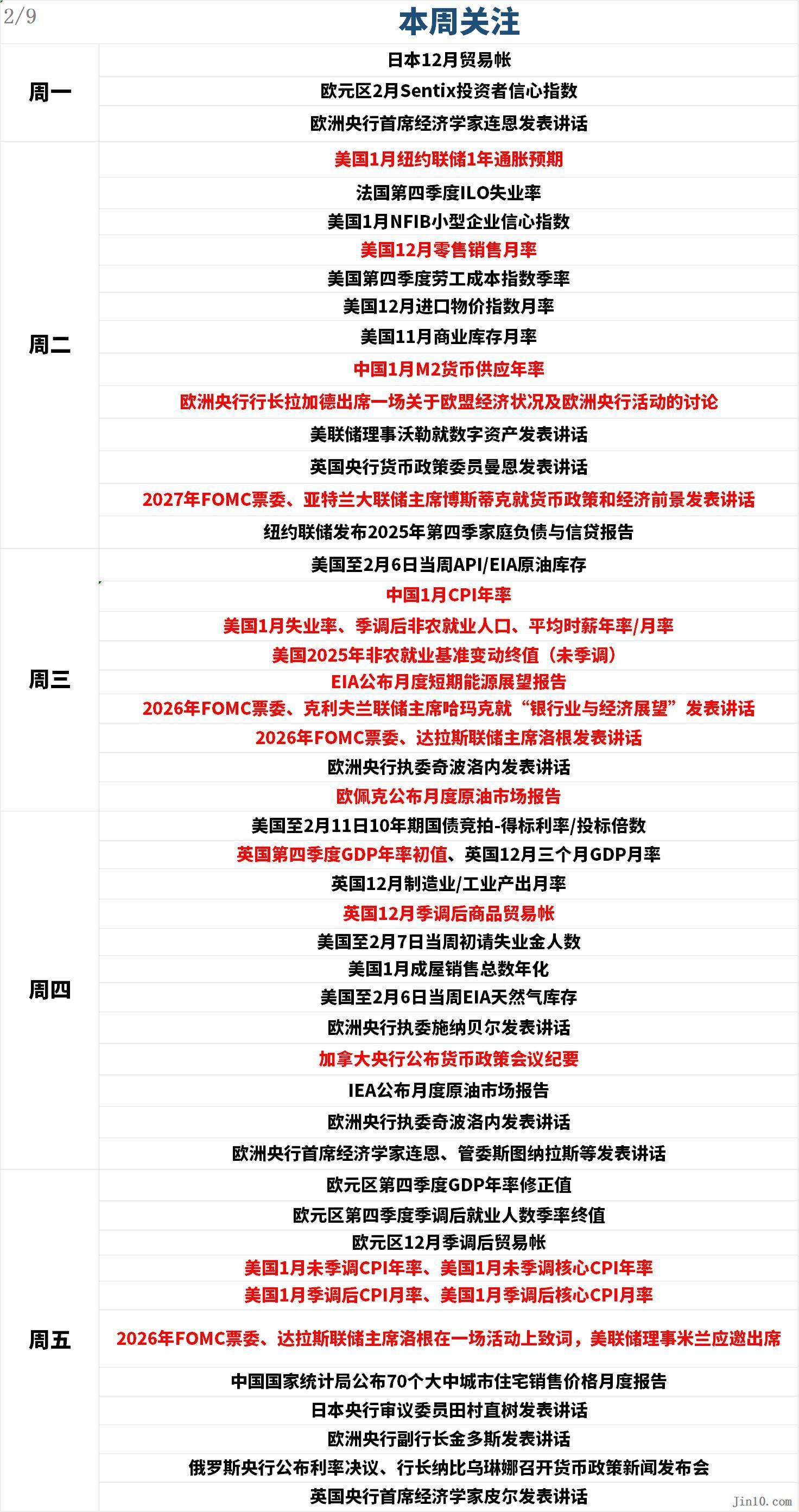

Les traders se préparent à une nouvelle semaine, marquée par la publication des ventes au détail, du rapport sur l’emploi non-agricole américain de janvier (reporté) et des données sur l’inflation CPI — des informations clés pour la double mission de la Fed : stabiliser l’inflation et favoriser l’emploi.

Voici les principaux points à surveiller sur les marchés pour la semaine à venir (heures GMT+8) :

Actualités des banques centrales : la Fed dans le brouillard et une vague de données à venir, Wall Street débat sur l’avenir de l’or !

Fed :

Mardi 02h30 (UTC+8), le gouverneur Waller de la Fed prononcera un discours sur les actifs numériques ;

Mardi 04h15 (UTC+8), membre votant du FOMC en 2027, le président de la Fed d’Atlanta Bostic s’exprimera sur la politique monétaire et les perspectives économiques ;

Mercredi 01h00 (UTC+8), membre votant du FOMC en 2026, la présidente de la Fed de Cleveland Harker prononcera un discours sur « la banque et les perspectives économiques » ;

Mercredi 02h00 (UTC+8), membre votant du FOMC en 2026, la présidente de la Fed de Dallas Logan prendra la parole ;

Vendredi 08h00 (UTC+8), membre votant du FOMC en 2026, la présidente de la Fed de Dallas Logan prononcera un discours d’accueil lors d’un événement, avec la participation du gouverneur de la Fed Mielan ;

Autres banques centrales :

Mardi 00h00 (UTC+8), la présidente de la BCE Lagarde participera à une discussion sur la situation économique de l’UE et les activités de la BCE ;

Mardi 03h30 (UTC+8), la membre du comité de politique monétaire de la Banque d’Angleterre Mann prendra la parole ;

Mercredi 18h20 (UTC+8), Cipollone, membre du directoire de la BCE, prononcera un discours ;

Jeudi 02h30 (UTC+8), la Banque du Canada publiera le compte-rendu de sa réunion de politique monétaire ;

Jeudi 17h00 (UTC+8), Cipollone, membre du directoire de la BCE, s’exprimera à nouveau ;

Jeudi 19h30 (UTC+8), Lane, économiste en chef de la BCE, Stournaras et d’autres membres du conseil prendront la parole ;

Vendredi 11h30 (UTC+8), Tamura Naoki, membre du conseil de la Banque du Japon, s’exprimera ;

Vendredi 18h00 (UTC+8), le vice-président de la BCE Guindos prononcera un discours ;

Vendredi 20h00 (UTC+8), le chef économiste de la Banque d’Angleterre Pill s’exprimera ;

Selon les données de LSEG, le marché estime actuellement la probabilité d’une baisse de taux de 25 points de base par la Fed en mars à 23 %. La volatilité du marché, la faiblesse des données sur l’emploi et l’incertitude entourant la direction de la Fed assombrissent les perspectives de politique monétaire. Les récents rapports sur l’emploi, tels que les demandes d’allocations chômage, indiquent un marché du travail de plus en plus faible, accentuant les attentes de baisse des taux.

Les divergences au sein de la direction de la Fed restent notables. Le vice-président de la Fed Jefferson a déclaré vendredi que la position actuelle des taux d’intérêt de la banque centrale était « tout à fait appropriée » compte tenu de la robustesse de l’économie, suggérant qu’il n’était pas pressé de reprendre la baisse des taux suspendue en janvier. La présidente de la Fed de San Francisco, Daly, a indiqué vendredi qu’une ou deux baisses de taux supplémentaires pourraient être nécessaires pour compenser la faiblesse du marché du travail.

L’incertitude autour de l’avenir de la direction de la Fed accroît la prudence sur les marchés et soulève des questions sur l’orientation future de la politique. Les marchés réévaluent actuellement le calendrier potentiel de baisse des taux, les attentes d’une baisse en juin s’intensifiant.

L’or a de nouveau attiré l’attention des investisseurs, ceux-ci réagissant au manque de clarté sur les risques géopolitiques persistants et l’orientation future des politiques. Après une forte correction, l’or tente de se stabiliser et le prix montre des signes de rebond depuis ses récents plus bas. Le dernier sondage hebdomadaire Kitco News sur l’or montre que Wall Street retrouve confiance dans la vigueur de l’or à court terme, tandis que la plupart des investisseurs particuliers restent optimistes, mais ressentent encore la douleur des pertes de la semaine dernière.

Rich Checkan, président et COO d’Asset Strategies International, déclare : « La correction de la semaine dernière sur l’or et l’argent a été exagérée. Fondamentalement, rien n’a changé pour l’or. Seul le prix a changé. C’est un cas classique de prise de bénéfices et de consolidation. C’est donc une opportunité d’achat dans un marché haussier. Saisissez-la. »

Ole Hansen, responsable de la stratégie matières premières chez Saxo Bank, affirme : « Si la majeure partie du désendettement du marché, notamment sur l’argent, est derrière nous, le potentiel haussier reste. »

Adrian Day, président d’Adrian Day Asset Management, déclare : « Je m’attends à davantage de volatilité dans les semaines à venir ; après une telle chute, cela serait normal. Mais puisque les facteurs fondamentaux pour l’or sont toujours présents et que la vente offre une opportunité d’achat aux observateurs, la tendance devrait rester haussière. »

Daniel Pavilonis, courtier principal en matières premières chez RJO Futures, a déclaré à Kitco News : « Fondamentalement, je pense qu’il n’y a pas eu de changement. Peut-être que le marché a juste anticipé, et nous avons vu un nettoyage des mains faibles. » Il anticipe un nouveau rebond des métaux précieux, mais pas en ligne droite, surveillant de près la zone de support entre 4 660 et 4 700 dollars.

L’argent au comptant n’a pas réussi cette semaine à se maintenir au-dessus de 90 dollars l’once. Malgré quelques achats avant le week-end, l’argent a perdu plus de 9 % sur la semaine. Barbara Lambrecht, analyste matières premières chez Commerzbank, explique que les acteurs du marché des métaux précieux cherchent encore des repères. « La volatilité des prix pourrait rester élevée à court terme. À moyen terme, nous pensons que les prix des métaux précieux sont bien soutenus, » dit-elle.

Michael Brown, analyste principal marchés chez Pepperstone, souligne que la volatilité implicite sur un mois de l’argent est très élevée. Cependant, alors que le marché continue de consolider dans une large fourchette, il prévoit que les acheteurs profiteront des creux. « Il est important de noter que le spot reste au-dessus de sa moyenne mobile à 50 jours, ce qui indique que la dynamique actuelle reste favorable aux haussiers, » dit-il. « Je continue de penser que le cas haussier fondamental reste très solide, mais nous avons besoin d’une période de consolidation pour s’assurer que la frénésie spéculative sur les métaux est bien terminée. »

Rania Gule, analyste marchés senior chez XS.com, indique que la volatilité de l’or et de l’argent reflète l’incertitude profonde des investisseurs, même si, à court terme, le prix de l’or pourrait rester sous les 5 000 dollars l’once, mais il pourrait atteindre 6 000 dollars d’ici la fin de l’année. « Le marché n’a pas encore épuisé ses moteurs haussiers. Cependant, les investisseurs deviennent plus sélectifs et prudents, ce qui signifie que la hausse future sera moins impulsive, moins interrompue par des corrections, et davantage guidée par les fondamentaux que par la seule spéculation ou le momentum, » explique-t-elle. « Le marché des métaux précieux traverse actuellement une phase de repositionnement, pas d’inversion de tendance. La consolidation actuelle reflète la prudence après une forte hausse, tout en confirmant la solidité de la base des prix de l’or et de l’argent. »

Nick Cawley de Solomon Global estime que la volatilité actuelle est un bruit de court terme. « Je m’attends à un nouveau dépassement des 5 000 dollars dans les semaines à venir, et à un nouveau test des 5 600 dollars au deuxième trimestre. La volatilité du marché est saine, surtout après un fort rebond, et les perspectives techniques restent optimistes, » dit-il. « Les vents favorables sont toujours là, même si le dollar peut être fort à court terme, mais sur les prochains mois, la baisse des taux affaiblira le dollar, ou du moins l’empêchera de monter davantage. »

Aaron Hill, analyste marchés principal chez FP Markets, prévoit que les prix oscilleront entre 4 700 et 5 000 dollars à mesure que la volatilité se stabilise. « À court terme, le risque baissier est légèrement plus élevé, car de nombreuses bonnes nouvelles sont déjà intégrées. Pour que l’or retrouve une dynamique haussière claire, il faudra peut-être un nouveau déclencheur, comme des données économiques faibles, des baisses de taux plus certaines, ou de nouvelles tensions géopolitiques. »

Naeem Aslam, CIO de Zaye Capital Markets, prévoit que si le prix de l’or trouve un nouveau plancher, il pourrait tomber à 3 800 dollars l’once. Cependant, même à ces niveaux, il voit encore une opportunité d’achat.

Malgré un fort optimisme persistant sur le marché, les analystes notent que, face aux données sur l’emploi retardées et à l’inflation, la volatilité devrait rester élevée la semaine prochaine.

Événements majeurs : tensions américano-iraniennes, porte-avions américains prêts à l’action, élections japonaises et pari budgétaire

Négociations américano-iraniennes

Le 6 février, heure locale, Trump a déclaré que les États-Unis et l’Iran avaient eu « d’excellentes discussions », et que l’Iran était « très désireux » de parvenir à un accord. Il a précisé que les États-Unis négocieront à nouveau avec l’Iran la semaine prochaine, réaffirmant que l’Iran ne peut pas avoir l’arme nucléaire. Trump a aussi autorisé son gouvernement à imposer des droits de douane aux pays commerçant avec l’Iran, sans appliquer immédiatement de nouveaux droits.

L’Iran a déclaré que Téhéran maintient son « droit à l’enrichissement de l’uranium », refuse d’arrêter l’enrichissement mais est prêt à discuter de « la quantité et de la pureté » de l’enrichissement ou de la création d’un consortium régional.

Le 7 février, le ministre iranien des Affaires étrangères Araghchi a déclaré que le lieu du deuxième cycle de négociations américano-iraniennes pourrait changer. Il a souligné que la position principale de l’Iran est de s’opposer à tout transfert d’uranium à l’étranger, mais qu’il est prêt à réduire le niveau d’enrichissement. Il a également souligné que l’Iran ne souhaite pas de guerre dans la région, que les pays voisins non plus, mais que toute attaque américaine compliquerait et impacterait la situation. La position d’Araghchi reste ferme. Il a insisté que l’enrichissement est un droit inaliénable de l’Iran, qui doit se poursuivre. Concernant le programme de missiles qui inquiète les Occidentaux, Araghchi refuse catégoriquement toute discussion à ce sujet. Il a clairement indiqué que le programme de missiles n’est pas négociable, car il relève exclusivement de la souveraineté nationale de l’Iran.

Le chef d’état-major des forces armées iraniennes, Mousavi, a déclaré que l’armée iranienne reste en état d’alerte maximal, et que toute menace, agression ou erreur de jugement contre l’Iran serait repoussée rapidement, fermement et de façon à faire regretter l’agresseur.

D’après NBC, le groupe aéronaval américain emmené par le porte-avions « Lincoln » est désormais en position pour frapper l’Iran. Les navires américains transportent 450 missiles de croisière Tomahawk. Dans le même temps, les États-Unis continuent de déployer des avions et des systèmes de défense aérienne terrestre au Moyen-Orient. Selon des experts, les États-Unis et l’Iran n’ont pas repris le dialogue diplomatique interrompu à Oman, mais tentent de repartir de zéro, dans un contexte plus tendu. Il explique : « Ce n’est pas un ‘retour à la normale’, mais une tentative de ‘pause’, pour tester s’il reste encore une chance, même infime, de parvenir à un accord. »

Aucune date n’a encore été fixée pour le prochain cycle de négociations nucléaires.

La secrétaire à l’Énergie des États-Unis Wright a déclaré vendredi que la faiblesse des prix du pétrole donnait à Trump plus de levier sur l’Iran. Lors d’un entretien avec CNBC, Wright a déclaré : « L’approvisionnement mondial en pétrole est actuellement très abondant, ce qui donne au président Trump plus de marge de manœuvre sur le plan géopolitique, sans craindre une flambée des prix du pétrole. »

Le marché pétrolier surveille de près les tensions au Moyen-Orient, à la recherche de tout signe d’interruption de l’offre.

Wright prévoit qu’après la prise de contrôle de Maduro par les États-Unis début janvier, la production du Venezuela augmentera de plusieurs centaines de milliers de barils par jour cette année. « Cela représentera une grande partie de la croissance mondiale de la demande cette année », a-t-elle déclaré à propos de la production du pays sud-américain. « Le Venezuela deviendra un autre stabilisateur utile pour le marché énergétique. »

Élections japonaises

Les acteurs du marché suivront de près les élections japonaises. Sanae Takaichi a annoncé que le Japon organiserait des élections le 8 février. Les résultats pourraient annoncer une transition significative vers une politique budgétaire plus souple, incluant baisses d’impôts et augmentation des dépenses publiques, alors que le Japon a déjà l’un des ratios de dette publique les plus élevés au monde. Les analystes estiment qu’une politique plus expansionniste pourrait mettre la pression sur les obligations d’État japonaises, affaiblir le yen et compliquer les efforts de normalisation de la politique monétaire de la Banque du Japon.

L’objectif de Sanae Takaichi est de remporter la majorité absolue des sièges. Pendant la courte campagne, la baisse de la taxe sur la consommation est devenue un enjeu clé. Après que l’opposition a proposé de réduire ou supprimer la taxe, le Parti libéral-démocrate (PLD) de Takaichi s’est aligné. Ces propositions pourraient aggraver la situation budgétaire du Japon, ce à quoi le marché obligataire réagit négativement.

Il est à noter que les sondages des grands médias japonais montrent que le PLD est en bonne voie pour décrocher la majorité absolue, ce qui serait la meilleure nouvelle pour le marché obligataire. Le PLD aurait moins besoin de négocier avec d’autres partis, et pourrait éviter d’accorder des faveurs budgétaires pour s’assurer leur soutien. Dans ce contexte, et compte tenu de la récente volatilité du marché obligataire, il est probable que le PLD ne réduise pas la taxe sur la consommation. En fait, l’engagement de Takaichi n’est pas une baisse généralisée, mais plutôt la suppression de la taxe sur les produits alimentaires dans les deux ans.

Le risque de ce scénario serait que le parti Komeito transfère ses voix à la Réforme centrale. Si le PLD ne parvient pas à la majorité absolue, les marchés financiers pourraient réagir négativement, entraînant une nouvelle hausse des taux sur la dette japonaise. Cela pourrait aussi alimenter les craintes d’intervention sur le marché obligataire japonais, surtout après l’intervention verbale soutenue par la Fed le 23 janvier. En l’absence de majorité absolue, la capacité de négociation du PLD avec son allié de coalition, le Parti de l’Innovation du Japon, serait amoindrie. De plus, le Parti démocrate du peuple, considéré comme un partenaire potentiel, a une position plus radicale, prônant une réduction de la taxe de 10 % à 5 %, ce qui aggraverait encore la situation budgétaire.

En résumé, selon les rapports, le PLD consolide son avance dans les sondages et pourrait obtenir la majorité absolue, renforçant ainsi sa marge de manœuvre budgétaire et stabilisant le marché obligataire. Cependant, le risque de n’obtenir qu’une majorité relative ne doit pas être sous-estimé.

Les analystes estiment que, face à la dépréciation des devises mondiales et aux inquiétudes croissantes sur la soutenabilité de la dette souveraine, la demande mondiale d’or pourrait refaire surface.

Données clés : NFP et CPI, double impact susceptible de faire chuter le dollar ?

Mardi 00h00 (UTC+8), attentes d’inflation à 1 an de la Fed de New York pour janvier ;

Mardi 21h30 (UTC+8), ventes au détail mensuelles US de décembre, indice du coût du travail au T4, indice mensuel des prix à l’importation de décembre ;

Mercredi 09h30 (UTC+8), IPC annuel chinois de janvier ;

Mercredi 21h30 (UTC+8), taux de chômage US de janvier, variation de l’emploi non agricole ajustée, variation annuelle/mensuelle du salaire horaire moyen, révision finale non ajustée de la variation de l’emploi non agricole en 2025 ;

Jeudi 15h00 (UTC+8), première estimation annuelle du PIB britannique au T4, PIB mensuel sur trois mois de décembre, production manufacturière/industrielle mensuelle de décembre, balance commerciale ajustée de décembre ;

Vendredi 18h00 (UTC+8), estimation révisée du PIB annuel de la zone euro au T4, estimation finale trimestrielle de l’emploi, balance commerciale ajustée de décembre ;

Vendredi 21h30 (UTC+8), IPC US non ajusté de janvier, IPC mensuel ajusté, IPC de base mensuel ajusté, IPC de base non ajusté de janvier ;

En raison du retard temporaire dans la publication des données du gouvernement américain, les données sur l’emploi et l’inflation seront publiées ensemble la semaine prochaine, ce qui remettra la trajectoire des taux au centre de l’attention des investisseurs. Le rapport sur l’emploi non agricole de janvier et l’indice des prix à la consommation (CPI), initialement prévus à des dates différentes, paraîtront la semaine prochaine. Tant que les données dépasseront les craintes des investisseurs, elles pourraient restaurer la confiance du marché après la récente panique de ventes.

Le rapport NFP attendu mercredi devrait montrer que les États-Unis ont créé 60 000 emplois le mois dernier, contre 50 000 en décembre. Le taux de chômage devrait rester stable à 4,4 %. Le CPI de janvier attendu vendredi devrait afficher une hausse mensuelle de 0,29 % et une hausse annuelle de 2,5 %. C’est mieux que décembre, mais encore en-deçà de la cible de 2 % de la Fed.

Ces deux rapports seront essentiels pour évaluer les perspectives économiques de la Fed. Le marché attend toujours deux baisses de taux en 2026, ce qui dépasse les indications précédentes de la banque centrale. Dans le même temps, l’orientation légèrement hawkish affichée par les décideurs après la réunion FOMC de janvier n’a que deux semaines.

Thomas Browne, gérant de fonds chez Keeley Gabelli Funds, estime : « Étant donné la double mission de la Fed d’assurer la stabilité des prix et l’emploi maximal, les investisseurs se concentrent fortement sur ces deux indicateurs pour anticiper l’ampleur des actions de la Fed. La semaine prochaine, vous aurez les deux points de données les plus importants pour ces objectifs. »

Étant donné que Kevin Warsh a été nommé candidat à la présidence de la Fed par l’administration Trump, il est particulièrement crucial d’évaluer comment l’appréciation de la double mission de la Fed pourrait évoluer à ce moment précis.

Mais certains signaux suggèrent que le rapport sur l’emploi pourrait décevoir. Le gouverneur Waller, l’un des deux dissidents ayant voté pour une politique plus souple lors de la dernière réunion du FOMC, a déjà déclaré que la faiblesse du marché du travail nécessitait davantage de baisses de taux. Il estime que les chiffres de l’emploi de l’an dernier seront probablement révisés à la baisse, montrant une croissance nulle en 2025. Outre ce rapport NFP majeur, une série de données récentes indiquent également un marché du travail devenu plus fragile.

Cela pourrait influencer la trajectoire de la politique monétaire, qui devra trouver un équilibre délicat. Les investisseurs espèrent plus de baisses de taux pour soutenir la consommation et les bénéfices des entreprises, mais pas trop, car cela pourrait signaler un ralentissement ou un risque de récession.

Cependant, les investisseurs restent confiants dans la résilience de l’économie. Selon l’outil FedWatch du CME, le marché s’attend récemment à deux baisses de taux. Aditya Bhave, économiste chez BofA Securities, écrit dans un rapport vendredi : « Faut-il appuyer sur le bouton panique pour le marché du travail ? Pas encore. Nous pensons que le marché du travail n’a pas explosé, mais qu’il reste faible et continue de représenter le principal risque pour les perspectives économiques. »

Les données faibles sur l’emploi publiées cette semaine ont freiné la hausse du dollar, renforcé le sentiment baissier et limité le potentiel de hausse de l’indice dollar. Avec la flambée des actifs à risque vendredi, le dollar s’est retourné à la baisse, Fxempire note que cela pourrait déclencher une correction de 2 à 3 jours sur l’indice dollar en raison de la liquidation de positions refuges. Avant la publication du rapport NFP la semaine prochaine, la demande pour les actions, l’or et l’argent pourrait intensifier la liquidation sur le dollar. La nouvelle fourchette à court terme est 95,551 à 97,973. La zone de correction 96,762 à 96,476 est le prochain objectif baissier.

L’article indique que la faiblesse du marché du travail devrait suffire à limiter la hausse du dollar, il faudra donc surveiller le rapport NFP la semaine prochaine. « Le regain d’intérêt pour des actifs comme les actions, l’or et l’argent pourrait déclencher une forte liquidation du dollar, au moins le faire reculer à 96,762 à court terme. »

Résultats d’entreprises : la volatilité de février sur les actions US, une opportunité d’achat ?

Si les données économiques et les bénéfices des entreprises restent favorables, la vaste rotation sectorielle observée depuis un certain temps sur les marchés américains pourrait se poursuivre la semaine prochaine. Vendredi, après une semaine de fortes ventes, les actions US ont bondi, les logiciels et autres actifs à risque élevé ayant entraîné le marché à la baisse. Le Dow Jones a clôturé au-dessus de 50 000 points pour la première fois, le S&P 500 a gagné près de 2 %, et le Nasdaq plus de 2 %. Toutefois, le Dow est le seul indice majeur à avoir progressé sur la semaine. Le Nasdaq a perdu 1,8 % cette semaine et recule de 0,9 % depuis le début de l’année.

La saison des résultats du quatrième trimestre reste solide. Selon John Butters, au jeudi, les sociétés du S&P 500 affichent une croissance des bénéfices de 13 % pour le quatrième trimestre, mieux que les données de la semaine précédente. De nombreuses entreprises doivent encore publier leurs résultats, dont Coca-Cola, Ford Motor, On Semiconductor, Robinhood Markets, etc. qui annonceront la semaine prochaine.

Chris Hyzy, CIO de Bank of America Merrill Lynch Private Bank, déclare : « En tout cas, nous ne pensons pas que les opportunités sur le marché américain soient terminées. »

Anwiti Bahuguna, de Northern Trust Asset Management, estime que la récente chute des technologiques est une raison d’acheter le repli plus large du marché, car les perspectives économiques américaines restent solides. Elle explique : « Cela débarrasse le marché de certaines bulles. Nous voyons en fait l’application de l’IA devenir plus claire. D’un point de vue macro, ce n’est pas le moment de paniquer. »

Parallèlement, Gina Bolvin, présidente de Bolvin Wealth Management Group, estime que le nouveau sommet du Dow est « moins une célébration qu’une confirmation ». Elle note que le marché s’est adapté à des taux plus élevés, une croissance plus lente et des incertitudes mondiales, tout en continuant de progresser.

Elle ajoute : « Cela montre que la confiance est réelle, 2026 sera moins axée sur la Fed, plus sur les fondamentaux. Avec la croissance attendue à deux chiffres des bénéfices du S&P 500, les investisseurs en actions devraient être récompensés, mais la route sera cahoteuse. La volatilité doit être anticipée. »

Elle conseille aux investisseurs d’être clairs sur leurs objectifs : privilégier les entreprises de qualité à forte rentabilité et se préparer à davantage de rotations sectorielles, plutôt qu’à une hausse linéaire.

Matt Maley, de Miller Tabak, remarque que, quoi qu’il arrive aujourd’hui, la question des bénéfices pour les sociétés de logiciels et l’industrie de l’IA ne disparaîtra pas. Il ajoute que si les technos subissent une correction majeure dans les semaines à venir, le secteur restera exposé à des risques importants.

Adam Turnquist, de LPL Financial, déclare : « Pour que le marché au sens large progresse durablement, la participation des technos pourrait être cruciale. Sans contribution plus forte des technos — notamment des logiciels —, le S&P 500 aura du mal à franchir la barre des 7 000 points. »

Les quatre grands de la tech américaine tablent sur des dépenses d’investissement cumulées d’environ 650 milliards de dollars d’ici 2026 — un flux de cash stupéfiant pour la construction de nouveaux data centers et tous leurs équipements internes. Les plans de dépenses d’Alphabet Inc., Amazon, Meta et Microsoft constituent un boom inédit depuis le début du siècle.

Ed Yardeni souligne que, même si de nombreux investisseurs s’inquiètent que ces dépenses massives ne rapportent pas, rien qu’en 2024, tout cet investissement générera à coup sûr des revenus et des bénéfices importants pour les fournisseurs de ces « méga-capitalisations ». Une telle vague de dépenses d’investissement dynamisera aussi l’économie, ajoutant qu’il « doute » que la vente de cette semaine annonce le début d’un « krach technologique ». « Nous en doutons, car cette fois, il y a davantage d’entreprises rentables bénéficiant de l’investissement massif des géants de la tech dans l’infrastructure IA. »

Bob Savage, de Bank of New York Mellon, indique que l’IA restera un moteur structurel de croissance, mais que l’attention des investisseurs se déplace de l’enthousiasme généralisé vers des modèles économiques différenciés, l’efficacité du capital et des sources de revenus défendables.

Florian Ielpo, de Lombard Odier Asset Management, estime que la question n’est pas de savoir si l’IA sera rentable, mais quand ces bénéfices arriveront. « Cette dimension temporelle domine le marché, et la légère remontée de l’aversion au risque cette semaine masque en réalité une profonde rotation sectorielle, les investisseurs quittant les actions les plus performantes des derniers trimestres. »

Les stratèges de Bank of America dirigés par Michael Hartnett estiment que les valeurs moyennes et petites US sont le meilleur pari avant les élections de mi-mandat, à mesure que les géants de la tech perdent de leur attrait. Ils soulignent que les interventions de Trump pour faire baisser les prix de l’énergie, des soins médicaux, du crédit, du logement et de l’électricité exercent une pression sur les géants de l’énergie, les pharmas, les banques et les grands groupes technos. Cela fait des petites valeurs les principales bénéficiaires du « boom » pré-électoral US.

Craig Johnson, de Piper Sandler, déclare : « Le thème du ‘bull market de rotation’ reste valable. Nous restons optimistes sur l’énergie, les matériaux (hors métaux précieux), l’industrie, les transports, la santé, les banques ainsi que sur certains segments de la tech et de la consommation discrétionnaire. » Il ajoute : « Plus la rotation est fréquente, plus le marché devient un ‘marché pour stock-pickers’. »

Clark Bellin, de Bellwether Wealth, estime que la volatilité de février est compréhensible, janvier ayant été très solide, la consolidation et le repli en février sont courants. « Le bull market n’est pas mort, mais il vieillit, et il n’est pas surprenant de voir les investisseurs accorder plus d’attention aux bénéfices et à la rentabilité des entreprises. Notre message : restez opportunistes lors des baisses, mais inutile d’acheter à chaque correction. 2026 devrait rester une année positive, avec beaucoup d’occasions d’acheter des actions à bon prix. »

Tatiana Darie, stratégiste macro de Bloomberg Markets Live, souligne que « la solidité des résultats des technos masque une tendance plus préoccupante : la rentabilité du capital investi des méga-capitalisations commence à baisser. Est-ce un simple faux pas ou le début d’une tendance durable, telle est la question clé. »

Jours fériés :

- 11/02/2026 (mercredi), Japon — la Bourse de Tokyo fermée pour la Fête de la Fondation du pays ;

- 12/02/2026 (jeudi), Chine — la Bourse de Taïwan fermée pour le Nouvel An lunaire, seules les opérations de règlement et de livraison sont assurées ;

- 13/02/2026 (vendredi), Chine — la Bourse de Taïwan fermée pour le Nouvel An lunaire, seules les opérations de règlement et de livraison sont assurées ; Shanghai Gold Exchange, Shanghai Futures Exchange, Zhengzhou Commodity Exchange, Dalian Commodity Exchange : pas de session nocturne la veille du Nouvel An.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Le monde est au bord d'une "erreur de jugement"

Les subtilités des bons du Trésor américain

En vogue

PlusChute de plus de 24 % après la clôture ! Le rapport financier du quatrième trimestre de la plateforme de base de données documentaire MongoDB est solide, mais des prévisions de résultats décevantes alimentent l’inquiétude d’une révolution de l’IA dans le secteur des logiciels !

Le monde est au bord d'une "erreur de jugement"