Un bénéfice net quotidien de 2 milliards ! Analyse approfondie de la logique fondamentale derrière la stratégie de Buffett dans les cinq grandes sociétés commerciales japonaises !

En février 2026, l’écran de la Bourse de Tokyo n’est plus seulement le témoin des oscillations numériques, mais devient aussi la note de bas de page d’une époque. Alors que l’indice Nikkei 225 franchit vigoureusement les 57 000 points le 10 février 2026 et s’élance vers le sommet historique des 58 000 points.

Les projecteurs des marchés de capitaux mondiaux se tournent de nouveau vers l’homme qui vient de quitter le poste de PDG de Berkshire Hathaway — Warren Buffett.

Redécouvrir la valeur dans l’ombre de la déflation

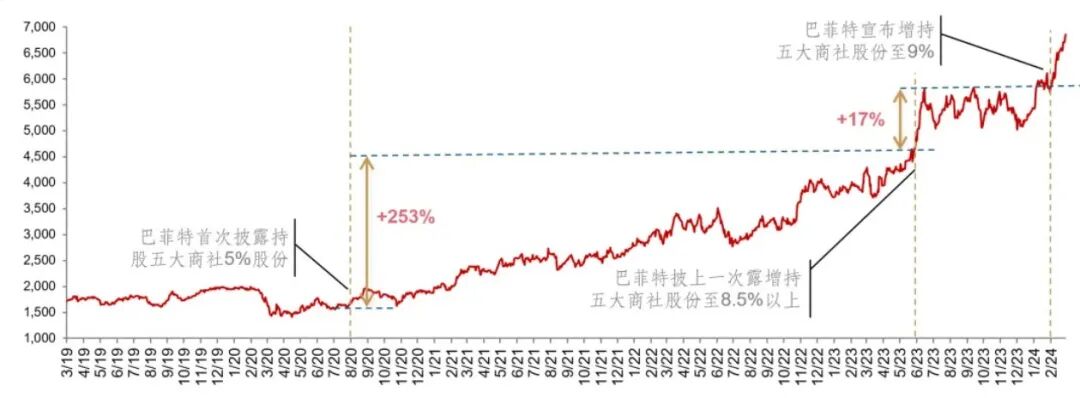

Pour comprendre la logique sous-jacente à la flambée des actions japonaises, il faut revenir à ce point de départ tranquille de juillet 2019.

À cette époque, le marché japonais était encore marqué par le souvenir des “trente années perdues”, oùfaible inflation, faible croissance, faible valorisationcontribuaient à l’image stéréotypée du Japon chez les investisseurs. Pourtant, Buffett et son équipe ont su détecter un parfum particulier dans les bilans de ces sociétés de négoce délaissées. Mitsubishi Corporation, Mitsui & Co., Itochu Corporation, Marubeni Corporation et Sumitomo Corporation : ces cinq géants ne sont pas seulement le système vasculaire de l’économie japonaise, ils constituent aussi des points clés de l’approvisionnement mondial en ressources.

Buffett, en évoquant cette stratégie d’investissement, a avoué queles prix de ces sociétés, au regard de leurs flux de trésorerie massifs et de leurs actifs sous-jacents, étaient incroyablement bas, de nombreuses actions se négociant à l’époque bien en dessous de leur valeur comptable nette.Cette quête de certitude l’a mené, alors que les investisseurs mondiaux se ruaient sur les segments à forte croissance tels que l’intelligence artificielle, à prendre le contrepied du marché et à se positionner sur ces mastodontes de “l’ancienne économie” opérant dans l’énergie, les métaux, l’agroalimentaire et la finance.

Le jeu de l’arbitrage : financement à faible coût et marges élevées

Les capacités d’ingénierie financière déployées par Buffett dans ce cas sont tout aussi impressionnantes.

Au lieu d’investir directement en utilisant les vastes réserves en dollars de Berkshire, il a habilement émis des obligations en yens pour couvrir le risque de change.En tirant parti de la notation de crédit exceptionnelle de Berkshire sur le marché obligataire mondial, il a emprunté au Japon à un taux annuel extrêmement bas de moins de1%, réinvestissant ces fonds dans les actions des sociétés de négoce offrant en moyenne un rendement de dividende d’environ4%.Ce modèle d’arbitrage de spread a joué un double rôle de protection pendant la période de dépréciation du yen entre 2024 et 2026.

En 2025, lorsque Berkshire doit payer environ 135 millions de dollars d’intérêts sur sa dette en yens, ses revenus de dividendes issus de ses investissements au Japon devraient atteindre 812 millions de dollars.Cette boucle fermée “gagner du yen avec le yen” permet non seulement d’éviter les risques liés aux fluctuations fortes des taux de change, mais aussi de diluer le poids réel de la dette lorsque le yen se déprécie, générant ainsiplus de 2 milliards de dollars de gains nets après impôt.

La flambée boursière japonaise de 2026

En 2026, l’accélération de la hausse des actions japonaises est largement attribuable à un bouleversement de l’environnement politique macroéconomique.

Sur le plan macro, le gouvernement japonais a promis non seulement d’augmenter massivement les dépenses dans la défense, l’intelligence artificielle et les semi-conducteurs, mais aussi de lancer une loi radicale supprimant la taxe à la consommation sur les produits alimentaires pendant deux ans. Ce revirement de politique, visant à briser définitivement les attentes déflationnistes, a permis aux entreprises japonaises longtemps sous-valorisées de bénéficier d’un effet “double coup de pouce”. Les cinq sociétés de négoce, qui contrôlent les importations d’énergie, de métaux et de denrées alimentaires, profitent non seulement directement de l’expansion infrastructurelle du gouvernement, mais voient aussi leur rentabilité bondir grâce à leurs actifs tangibles alors que l’inflation revient.

Au niveau microéconomique, le modèle d’affaires des cinq grands négociants japonais présente une forte homologie avec celui du conglomérat multi-activités de Berkshire. Ces géants du négoce disposent d’un portefeuille d’actifs extrêmement diversifié à l’échelle mondiale, allant des mines australiennes aux réseaux de distribution en Asie du Sud-Est, de l’exploitation énergétique nord-américaine aux systèmes logistiques européens, leurs activités couvrant tous les recoins de l’économie mondiale.

Buffett, dans sa lettre aux actionnaires, a hautement loué l’équipe dirigeante des sociétés de négoce japonaises,estimant qu’elle se montre plus mesurée et honnête que bien des homologues américaines en matière de rendement pour l’actionnaire.Ces entreprises privilégient une hausse progressive des dividendes au bon moment, des rachats massifs lorsque leurs actions sont sous-évaluées, et une discipline remarquable dans la rémunération des cadres. Ce style de gouvernance, en résonance avec la culture d’entreprise de Berkshire, est la raison pour laquelle Buffett ose promettre une “détention continue pour les cinquante prochaines années”.

Changement d’époque

Avec la prise de fonction officielle de Greg Abel au poste de PDG de Berkshire en janvier 2026, cet empire commercial d’un trillion de dollars entre dans l’ère post-Buffett. Bien que Buffett reste président du conseil d’administration, le transfert du pouvoir exécutif marque un léger ajustement dans la logique d’allocation du capital. La première action majeure d’Abel fut de réduire progressivement, voire de liquider complètement les parts sous-performantes de Kraft Heinz, envoyant au marché un signal de quête d’une allocation de capital plus efficace.

Contrairement à certaines stratégies de détention émotionnelles de la jeunesse de Buffett, Abel affiche un style plus rationnel et industriel. Cependant, en ce qui concerne l’investissement réussi au Japon, Abel montre une volonté ferme de poursuivre dans cette voie.Lors de l’assemblée des actionnaires de 2025, il s’est exprimé aux côtés de Buffett, déclarant clairement vouloir continuer à augmenter les investissements dans les entreprises japonaises, considérant celles-ci comme une pierre angulaire dans la recherche de partenaires majeurs, stables et productifs à travers le monde pour Berkshire.

Conclusion

Il s’agit d’une course de fond qui traverse le temps, les frontières et les schémas de pensée, et qui enseigne à chaque investisseur impliqué :la valeur peut arriver en retard, mais lorsqu’elle explose dans la résonance des politiques et des cycles économiques, son énergie peut ébranler le monde financier tout entier.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

VW vise un retour en Chine alors que le premier modèle avec Xpeng commence la production de masse

Stitch Fix réduit ses pertes mais les actions continuent de s’effondrer

MAPS affiche une perte alors que les revenus chutent et que les prévisions s'affaiblissent