L'action Altria devrait-elle faire partie de votre portefeuille après les r�ésultats du quatrième trimestre ?

Altria Group, Inc. MO a livré une performance résiliente au quatrième trimestre 2025, mettant en avant la solidité de son modèle économique malgré la baisse persistante des volumes de cigarettes et l’incertitude réglementaire. L’entreprise continue de s’appuyer sur son pouvoir de fixation des prix, une gestion rigoureuse des coûts et des investissements stratégiques dans les alternatives sans fumée pour protéger ses marges et soutenir la croissance de ses bénéfices.

Fait important, le sentiment des investisseurs est devenu nettement positif après la publication des résultats. Depuis l’annonce des résultats du quatrième trimestre le 29 janvier 2026, les actions d’Altria ont grimpé de 12 %, signalant un regain de confiance dans la stabilité de ses bénéfices et sa capacité à restituer du capital.

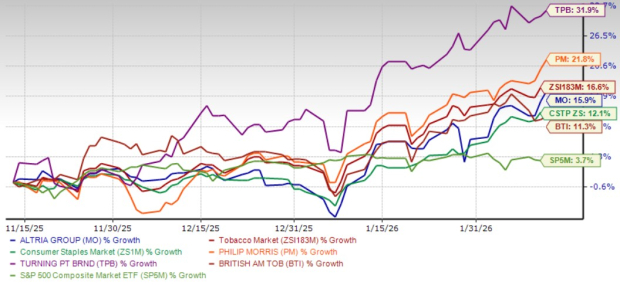

Au cours des trois derniers mois, les actions d’Altria ont progressé de 15,9 %, surperformant le secteur des biens de consommation de base de Zacks, qui a progressé de 12,1 %, et dépassant largement la hausse de 3,7 % du S&P 500. L’industrie du tabac, selon Zacks, a enregistré une croissance légèrement supérieure avec 16,6 % sur la même période.

Parmi les concurrents, la performance a été mixte mais généralement plus forte, avec Turning Point Brands, Inc. TPB bondissant de 31,9 %, Philip Morris International Inc. PM progressant de 21,8 % et British American Tobacco p.l.c. BTI augmentant de 11,3 %. Bien qu’Altria ne soit pas le leader du groupe, la solide progression à deux chiffres et le rebond post-résultats reflètent la confiance croissante des investisseurs dans son modèle économique défensif et son attrait axé sur le rendement.

Performance du cours d’Altria sur trois mois

Source de l’image : Zacks Investment Research

Un examen plus approfondi des résultats du quatrième trimestre apporte un éclairage supplémentaire sur les moteurs de la récente vigueur du titre.

Résultats T4 de MO : Stabilité face aux vents contraires structurels

Les résultats du quatrième trimestre d’Altria témoignent d’une exécution constante dans un environnement opérationnel difficile. La poursuite du déclin des expéditions de cigarettes a pesé sur le chiffre d’affaires, mais les actions sur les prix et le contrôle strict des dépenses ont permis de compenser la pression sur les volumes. Le bénéfice ajusté est resté stable par rapport à l’an dernier à 1,30 $, grâce à une réduction du taux d’imposition ajusté et à un nombre d’actions en circulation plus faible, compensés par une baisse du bénéfice ajusté des sociétés opérationnelles (“OCI”). Cependant, le chiffre d’affaires net a reculé de 2,1 % à 5,8 milliards de dollars (soit -0,5 % hors taxes d’accise), principalement en raison de la baisse des revenus nets du segment des produits fumables.

Dans ce contexte, le segment des produits fumables demeure le pilier de la rentabilité globale. Bien que les volumes d’expédition de cigarettes domestiques aient chuté de 7,9 % sur le trimestre (–10 % pour 2025), la résilience des bénéfices est restée évidente. L’OCI ajusté du quatrième trimestre a baissé de 2,4 % à 2,64 milliards de dollars, les marges restant solides à 60,4 %. Pour 2025, l’OCI ajusté a progressé de 1,3 % à 11,06 milliards de dollars et les marges se sont accrues de 1,8 point à 63,4 %. Ces résultats soulignent la capacité d’Altria à compenser la baisse structurelle des volumes grâce au pouvoir de fixation des prix et à l’amélioration de la productivité, maintenant une forte génération de trésorerie malgré les vents contraires persistants du secteur.

Le segment des produits de tabac oral est également resté un contributeur important, même si les investissements à court terme ont légèrement pesé sur les résultats trimestriels. L’OCI ajusté du quatrième trimestre a reculé de 4,6 % à 440 millions de dollars, avec une marge de 64,5 %. Cependant, l’OCI ajusté 2025 a progressé de 1,3 % à 1,84 milliard de dollars, la marge restant ferme à 67,9 %. La croissance du portefeuille oral moderne a été portée par on!, dont les volumes d’expédition ont augmenté de 0,7 % au quatrième trimestre pour atteindre 44,2 millions de boîtes et de 10,9 % sur l’année 2025 à 177,8 millions de boîtes. Avec les sachets de nicotine représentant désormais plus de la moitié de la catégorie orale totale, Altria continue de positionner son portefeuille sans fumée comme un pilier clé de la croissance à long terme, tout en s’appuyant sur les activités traditionnelles pour financer la transition.

MO poursuit d’importants retours de trésorerie au T4

Altria a réaffirmé son engagement à offrir une valeur constante aux actionnaires au cours du quatrième trimestre. En 2025, l’entreprise a versé 7 milliards de dollars de dividendes, dont 1,8 milliard rien qu’au quatrième trimestre, ce qui reflète la solidité de sa capacité de génération de trésorerie.

De plus, les rachats d’actions restent un pilier essentiel des retours de capital. Au quatrième trimestre, Altria a racheté 4,8 millions d’actions pour 288 millions de dollars. Sur l’ensemble de l’année, la société a racheté 17,1 millions d’actions pour environ 1 milliard de dollars. Au 31 décembre 2025, il restait 1 milliard de dollars sur l’autorisation de rachat d’actions de 2 milliards de dollars de MO, valable jusqu’à fin 2026, offrant une flexibilité continue pour restituer du capital à ses actionnaires.

À quoi s’attendre d’Altria en 2026 ?

Les prévisions de la direction pour 2026 reflètent une confiance prudente mais constante dans l’activité. Altria prévoit un BPA ajusté 2026 dans une fourchette de 5,56 $ à 5,72 $, soit une croissance de 2,5 % à 5,5 % par rapport à une base de 5,42 $ en 2025. La croissance devrait être plus marquée au second semestre, soutenue par une augmentation progressive des activités d’import-export de cigarettes.

Les perspectives supposent la poursuite du renforcement des prix et de la discipline des coûts, ainsi que des investissements prévus dans les capacités de production sous contrat et les produits sans fumée. La direction prévoit également des investissements en capital de l’ordre de 300 à 375 millions de dollars en 2026.

La valorisation décotée de l’action MO est-elle intéressante ?

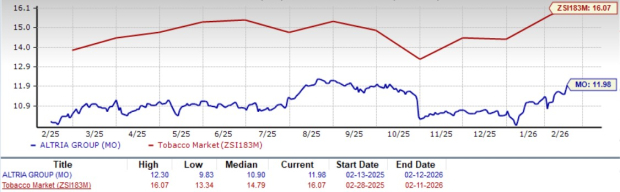

Altria s’échange actuellement à une décote notable par rapport à ses pairs sectoriels et au marché plus large, ce qui en fait une option attrayante pour les investisseurs axés sur la valeur. MO se négocie à un ratio cours/bénéfice (P/E) prévisionnel sur 12 mois de 11,98X, nettement inférieur à la moyenne sectorielle de 16,07X et à la moyenne du S&P 500 de 22,9X.

À titre de comparaison, des pairs comme Philip Morris et Turning Point Brands se négocient à des multiples bien plus élevés de 22,39X et 31,65X respectivement, tandis que British American Tobacco s’échange également légèrement au-dessus d’Altria à 12,51X.

Ratio P/E de MO (prévisionnel sur 12 mois)

Source de l’image : Zacks Investment Research

À retenir pour les investisseurs de MO

Le rebond post-résultats d’Altria indique que les investisseurs reconnaissent de plus en plus la rigueur d’exécution de l’entreprise, la résilience de ses marges et la fiabilité de son cadre de retour de trésorerie. Malgré la poursuite de la baisse structurelle des volumes de cigarettes, Altria continue de compenser cette pression par la force de ses prix, une gestion disciplinée des coûts et des investissements dans les produits sans fumée. La valorisation décotée du titre, son rendement de dividende attractif et ses flux de trésorerie stables renforcent son attrait pour les investisseurs de long terme, axés sur le revenu.

Dans le même temps, les attentes relativement modestes en matière de croissance des bénéfices suggèrent un potentiel de hausse limité. Compte tenu de la récente progression du titre et d’un profil risque/rendement équilibré, l’action semble correctement valorisée à ce niveau, justifiant de la conserver jusqu’à l’apparition de signes plus nets d’une dynamique de croissance soutenue.

À ce jour, Altria affiche un rang Zacks #3 (Conserver).

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer