MRK en hausse de plus de 7 % grâce à de meilleures perspectives à long terme : toujours à vendre ?

Merck : l’action MRK a augmenté de 7,4 % au cours du mois dernier. Le principal moteur de cette hausse a été de meilleurs résultats que prévu au quatrième trimestre ainsi qu’une perspective plus confiante pour sa croissance future.

Au quatrième trimestre, Merck a dépassé les prévisions tant en termes de bénéfices que de ventes. Alors que le bénéfice par action de 2,04 $ a progressé de 19 % sur un an, les ventes ont atteint 16,40 milliards de dollars, soit une hausse de 5 %.

Merck a publié de nouvelles prévisions de bénéfices et de ventes pour 2026, qui s’avèrent légèrement inférieures au consensus du marché. Merck prévoit des revenus compris entre 65,5 et 67,0 milliards de dollars en 2026, soit une croissance annuelle de 1 % à 3 %. Le bénéfice par action ajusté devrait se situer entre 5,00 $ et 5,15 $, ce qui représente une baisse significative par rapport au BPA ajusté de 8,98 $ en 2025, en raison de charges plus élevées liées aux opérations de développement commercial.

Cependant, lors de la conférence téléphonique, Merck a déclaré prévoir plus de 70 milliards de dollars d’opportunités commerciales potentielles, non ajustées en fonction du risque, pour son portefeuille actuel d’ici le milieu des années 2030. Merck a souligné que cette estimation était plus de deux fois supérieure à l’estimation du consensus des ventes maximales de son médicament vedette contre le cancer, Keytruda, soit 35 milliards de dollars en 2028. Keytruda devrait perdre son exclusivité de brevet après 2028. Merck a précisé que l’estimation de 70 milliards de dollars était supérieure de 20 milliards à ce qui était attendu un an plus tôt.

Cette perspective améliorée de croissance à long terme pour la période post-perte d’exclusivité de Keytruda (LOE) a soutenu le cours de l’action après les résultats, malgré des prévisions 2026 légèrement décevantes.

Cependant, les résultats d’un seul trimestre ne sont pas si importants pour les investisseurs à long terme, qui devraient davantage se concentrer sur les fondamentaux solides de l’entreprise pour prendre une décision d’investissement. Analysons les forces et faiblesses de l’entreprise afin de mieux comprendre comment positionner l’action Merck après la publication des résultats.

Keytruda : le principal atout de Merck

Merck compte plus de six blockbusters dans son portefeuille, Keytruda étant le principal moteur du chiffre d’affaires. Keytruda, approuvé pour plusieurs types de cancer, représente à lui seul environ 55 % des ventes pharmaceutiques de l’entreprise. Ce médicament a joué un rôle déterminant dans la croissance régulière du chiffre d’affaires de Merck ces dernières années. Keytruda a enregistré des ventes de 31,7 milliards de dollars en 2025, en hausse de 7 % sur un an.

Les ventes de Keytruda bénéficient d’une adoption rapide dans les indications à un stade précoce. Le maintien de la forte dynamique dans les indications métastatiques stimule également la croissance des ventes. L’entreprise s’attend à ce que cette croissance se poursuive jusqu’à la perte d’exclusivité du brevet en 2028.

Merck travaille sur différentes stratégies pour soutenir la croissance à long terme de Keytruda. Cela inclut des associations innovantes en immuno-oncologie, notamment Keytruda avec des inhibiteurs LAG3 et CTLA-4. En partenariat avec Moderna MRNA, Merck développe un vaccin thérapeutique personnalisé à ARN messager contre le cancer, appelé intismeran autogene (V940/mRNA-4157), en association avec Keytruda dans des études pivot de phase III pour les stades précoces et en adjuvant dans le NSCLC ainsi que le mélanome adjuvant. La formulation sous-cutanée de Keytruda par Merck, connue sous le nom de Keytruda Qlex, a été approuvée par la FDA en septembre 2025. Keytruda Qlex permet une administration nettement plus rapide que la perfusion intraveineuse de Keytruda.

Merck s’attend à ce que Keytruda atteigne des ventes maximales de 35 milliards de dollars d’ici 2028. Les autres médicaments oncologiques de Merck, Welireg, Lynparza (en partenariat avec AstraZeneca) et Lenvima (en partenariat avec Eisai), contribuent également à la croissance du chiffre d’affaires.

Progrès de la pipeline de MRK & opérations stratégiques de M&A

La pipeline de médicaments en expansion de Merck et des candidats potentiellement nouveaux blockbusters au-delà de Keytruda sont encourageants.

Sa pipeline de phase III a presque triplé depuis 2021, soutenue par les progrès internes et l’ajout de candidats via des acquisitions. Parmi les nouveaux produits à fort potentiel figurent son vaccin conjugué antipneumococcique 21-valent, Capvaxive, et le médicament contre l’hypertension artérielle pulmonaire, Winrevair. Les deux produits ont fait l’objet d’un lancement solide et pourraient générer des revenus importants sur le long terme.

Son anticorps anti-RSV, Enflonsia (clesrovimab), a été approuvé aux États-Unis en juin 2025, tandis qu’il est en cours d’examen dans l’UE. Une association à dose fixe de doravirine et islatravir pour le traitement du VIH est en cours d’examen aux États-Unis, avec une décision de la FDA attendue en avril de l’année prochaine.

Merck dispose d’autres candidats prometteurs dans sa pipeline avancée, tels que l’enlicitide décanoate/MK-0616, un inhibiteur oral de PCSK9 pour l’hypercholestérolémie, le tulisokibart, un inhibiteur TL1A pour la rectocolite hémorragique, ainsi que des conjugués anticorps-médicament développés en partenariat avec Daiichi-Sankyo.

L’entreprise a multiplié les acquisitions l’année dernière, alors qu’elle fait face à l’expiration imminente du brevet de Keytruda en 2028. L’acquisition de Verona en 2025 a ajouté Ohtuvayre, un traitement d’entretien innovant et sans précédent pour la bronchopneumopathie chronique obstructive, avec un potentiel commercial de plusieurs milliards de dollars. Le lancement commercial d’Ohtuvayre a bien démarré. Le médicament a généré 178 millions de dollars de ventes au quatrième trimestre depuis la finalisation de l’acquisition début octobre.

En janvier 2026, Merck a acquis Cidara Therapeutics, qui lui a apporté son principal candidat de pipeline, MK-1406 (anciennement CD388), un agent antiviral longue durée d’action et sans distinction de souches, actuellement évalué en phase avancée pour la prévention de la grippe saisonnière chez les personnes à risque élevé de complications.

Baisse des ventes de Gardasil & autres vaccins de MRK

Les ventes du deuxième produit de Merck, son vaccin contre le HPV, Gardasil, ont chuté de 3 % en 2024 et de 39 % en 2025 en raison d’une faible performance des ventes en Chine. Les ventes de Gardasil baissent en Chine en raison d’une demande atone dans un contexte de ralentissement économique. Dès 2024, la demande plus faible en Chine a entraîné des niveaux de stocks supérieurs à la normale chez le partenaire commercial de Merck dans le pays, Zhifei. Par conséquent, Merck a décidé de suspendre temporairement les expéditions de Gardasil en Chine pour permettre à Zhifei d’écouler les stocks existants. L’entreprise constate également une demande plus faible pour le vaccin au Japon. Les ventes de Gardasil ne devraient pas s’améliorer en 2026.

Les ventes de certains autres vaccins de Merck, comme Proquad, M-M-R II, Varivax, Rotateq et Pneumovax 23, ont également diminué en 2025.

Keytruda de MRK confronté à l’expiration du brevet en 2028

Merck dépend fortement de Keytruda. Bien que Keytruda soit peut-être le principal atout de Merck et une excellente raison de posséder l’action, on peut soutenir que la société dépend trop de ce médicament et devrait envisager de diversifier davantage sa gamme de produits.

Des inquiétudes subsistent quant à la capacité de l’entreprise à développer son activité hors oncologie avant la perte d’exclusivité de Keytruda en 2028.

De plus, la pression concurrentielle pourrait s’intensifier pour Keytruda dans un avenir proche avec des inhibiteurs doubles PD-1/VEGF tels que l’ivonescimab SMMT de Summit Therapeutics qui inhibent à la fois les voies PD-1 et VEGF. Ils sont conçus pour dépasser les limites des thérapies à cible unique comme Keytruda.

Dans une étude de phase III (menée en Chine par le partenaire de Summit, Akeso) chez des patients atteints de NSCLC localement avancé ou métastatique, l’ivonescimab a surpassé Keytruda. Summit estime qu’ivonescimab pourrait remplacer Keytruda comme prochain standard de soins dans plusieurs contextes de NSCLC. Merck développe également son propre inhibiteur PD-1/VEGF. L’année dernière, Pfizer a par ailleurs acquis les droits mondiaux exclusifs hors Chine pour développer, fabriquer et commercialiser SSGJ-707, un inhibiteur double PD-1 et VEGF, auprès du chinois 3SBio.

Pressions génériques attendues pour MRK en 2026

MRK fait face à une baisse de la demande pour ses produits contre le diabète (Januvia/Janumet) et à l’érosion générique de certains médicaments tels qu’Isentress/Isentress HD et Bridion dans l’Union européenne et Dificid aux États-Unis. Bridion devrait perdre son exclusivité de brevet aux États-Unis en juillet 2026 et les ventes devraient alors chuter de manière significative. Les ventes de Januvia/Janumet devraient aussi fortement décliner à partir de 2026 en raison de la régulation des prix par le gouvernement, de l’expiration attendue du brevet en 2026 et de la pression concurrentielle persistante.

En 2026, Merck prévoit que la concurrence générique sur Januvia/Janumet, Bridion et Dificid pénalisera les revenus d’environ 2,5 milliards de dollars.

Cours de l’action MRK, valorisation & estimations

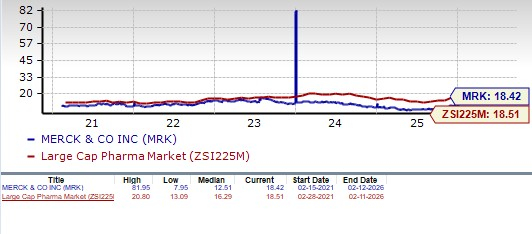

Les actions de Merck ont progressé de 43,6 % sur l’année écoulée contre une hausse de 19,1 % pour le secteur.

L’action Merck surperforme le secteur

L’action se négocie également au-dessus de ses moyennes mobiles simples (SMA) à 50 jours et 200 jours depuis début novembre.

D’un point de vue valorisation, Merck semble correctement valorisée par rapport au secteur. Selon le ratio cours/bénéfice, les actions se négocient actuellement à 18,42 fois les bénéfices anticipés, légèrement en dessous des 18,51 du secteur. Cependant, l’action est au-dessus de sa moyenne sur 5 ans de 12,51.

Valorisation de l’action MRK

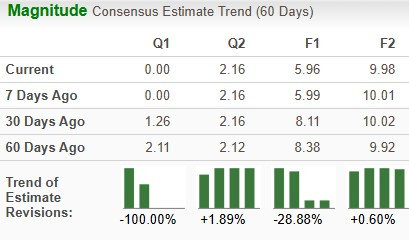

Les prévisions de bénéfice par action de MRK pour 2026 ont diminué, passant de 8,11 $ à 5,96 $ par action au cours des 30 derniers jours, tandis que celles pour 2027 sont passées de 10,02 $ à 9,98 $ par action.

Évolution des estimations de MRK

Les investisseurs à court terme pourraient vendre l’action MRK

Merck possède l’un des médicaments les plus vendus au monde dans son portefeuille, générant des milliards de dollars de revenus. Bien que Keytruda perde son exclusivité de brevet en 2028, ses ventes devraient rester solides jusqu’à cette date. Les nouveaux produits de Merck, Winrevair, Welireg et Capvaxive, les progrès clés de sa pipeline et l’expansion de ses portefeuilles dans les maladies respiratoires et infectieuses grâce aux acquisitions de Verona Pharma et Cidara Therapeutics, ont amélioré ses perspectives de croissance à long terme. L’activité Santé Animale de Merck contribue également fortement à la croissance du chiffre d’affaires, avec des ventes qui devraient plus que doubler d’ici le milieu des années 2030.

Les nouveaux produits et les progrès solides de la pipeline renforcent la confiance dans la capacité de Merck à maintenir sa croissance même après la perte d’exclusivité de Keytruda.

Cependant, Merck fait face à plusieurs défis à court terme, notamment des difficultés persistantes pour Gardasil en Chine, une possible concurrence pour Keytruda et une pression concurrentielle et générique croissante sur certains de ses médicaments. De plus, les estimations ont récemment diminué en raison des coûts liés à ses diverses opérations de M&A. Même si le cours de l’action s’améliore, les investisseurs à court terme pourraient éviter ce titre classé #4 (Vente) par Zacks, car les perspectives de croissance à court terme semblent limitées. Les investisseurs à long terme pourraient cependant conserver leurs positions quelque temps pour observer comment Merck gère la croissance de ses produits futurs et de sa pipeline, ainsi que la substitution des revenus de Keytruda.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

DEXE bondit de 17 % alors que les acheteurs dominent : une cassure poussera-t-elle vers 7 $ ?

Live Nation approche d'un accord avec le DOJ qui n'exigerait pas la vente de Ticketmaster