Options Corner : Le début d'année difficile de UnitedHealth offre une proposition contrarienne

UnitedHealth Group Inc (NYSE:UNH) devait impressionner les investisseurs avec son rapport de résultats du quatrième trimestre, alors que l'action UNH a connu de grandes difficultés l'année dernière. Malheureusement, les résultats ont réussi à effrayer les investisseurs. Certes, le bénéfice par action de 2,11 $ a dépassé l'objectif consensuel de 2,10 $. Cependant, le chiffre d'affaires s'est élevé à 113,215 milliards de dollars, manquant de peu la cible consensuelle de 113,817 milliards de dollars.

Cependant, le principal problème semble être la prévision de chiffre d'affaires pour l'exercice 2026, qui dépasse 439 milliards de dollars. Malheureusement, les analystes s'attendaient à une cible consensuelle de 454,6 milliards de dollars. Sans surprise, l'action UNH a chuté brusquement après cette annonce. Depuis le début du mois de janvier, le titre a perdu 12 %. Malgré cette situation difficile, les investisseurs institutionnels ne semblent pas particulièrement inquiets.

Cette évaluation repose sur des observations faites à partir du skew de volatilité. Cet outil identifie la volatilité implicite (IV) — ou la production potentielle d'un titre — à travers le spectre des prix d'exercice d'une chaîne d'options donnée. Pour l'échéance du 20 mars, les traders institutionnels se couvrent en effet contre le risque de baisse sur l'action UNH. Néanmoins, ce qu'il faut retenir, c'est que cette action n'est pas particulièrement prononcée.

En gros, lorsque l'on observe le skew de volatilité, le graphique ressemble à un sourire, avec l'aile droite qui s'étend plus loin et plus profondément que l'aile gauche. Cette configuration suggère que la priorité n'est pas de se protéger contre une volatilité baissière aiguë. Si tel était le cas, on s'attendrait à ce que la IV des puts augmente beaucoup plus fortement dans les limites inférieures des prix d'exercice et crée une séparation visible avec la IV des calls. Ce n'est pas du tout ce que l'on observe sur le skew.

Cela ne signifie pas pour autant que les investisseurs institutionnels sont indifférents au risque de baisse. Avec une IV des puts élevée sur l'aile droite du skew, une possibilité pourrait être de créer une position courte synthétique, peut-être pour protéger une exposition longue à l'action UNH.

Pour moi, la principale conclusion est que le skew est relativement calme près du prix spot, ce qui implique une absence de couverture paniquée. Bien qu'aucun indicateur ne puisse à lui seul justifier une transaction directionnelle, il pourrait y avoir ici une opportunité de prendre un pari contrariant.

Établir les paramètres de trading probables pour l'action UNH

Maintenant que nous avons une idée générale de ce que les investisseurs institutionnels pourraient envisager, nous ne savons toujours pas comment le skew pourrait se traduire en résultats concrets sur le prix. Pour cela, nous pouvons nous tourner vers le calculateur de mouvement attendu dérivé de Black-Scholes. Le mécanisme standard de Wall Street pour l'évaluation des options prévoit que l'action UnitedHealth évoluera entre 271,33 $ et 309,21 $ d'ici l'échéance du 20 mars.

D'où vient cette dispersion ? Black-Scholes suppose un monde où les rendements boursiers sont distribués selon une loi log-normale. Dans ce cadre, la fourchette ci-dessus représente l'intervalle dans lequel l'action UNH pourrait symétriquement s'écarter d'un écart-type du spot (en tenant compte de la volatilité et du nombre de jours avant l'échéance).

En résumé, Black-Scholes affirme que dans 68 % des cas, l'action UnitedHealth devrait évoluer dans la fourchette prescrite dans 35 jours. C'est une hypothèse raisonnable, ne serait-ce que parce qu'il faudrait un catalyseur extraordinaire pour pousser un titre au-delà d'un écart-type du spot. Cela dit, nous n'avons toujours pas suffisamment d'informations pour aider à affiner une opération directionnelle basée sur le débit avec confiance.

Pour être transparent, nous avons effectivement atteint l'utilité maximale des analyses de premier ordre. Grâce au skew de volatilité et au calculateur de mouvement attendu, nous savons comment le marché évalue l'incertitude. Ce que nous ne savons pas, c'est si cette évaluation est exacte, faute d'un meilleur terme.

Franchement, nous sommes à égalité avec les traders expérimentés. Ce n'est pas un avantage ; c'est juste le point de départ.

Ce que nous avons vraiment, c'est le classique dilemme de recherche et sauvetage (SAR). Black-Scholes a identifié un signal de détresse émis quelque part dans l'océan Pacifique. Grâce à des outils supplémentaires, nous sommes capables d'établir un rayon de recherche. Le problème, bien sûr, est que nos ressources (et la lumière du jour) sont limitées. Nous ne pouvons pas consacrer un effort total pour trouver un seul survivant.

À un certain moment, nous devons prendre les données d'observation et les conditionner en fonction des facteurs d'influence fondamentaux. C'est le cœur de l'analyse de second ordre et c'est également là que la propriété de Markov entre en jeu.

Utiliser la science pour restreindre l'espace de probabilité pour l'action UnitedHealth

Selon Markov, l'état futur d'un système dépend entièrement de l'état présent. En termes simples, les probabilités futures ne devraient pas être calculées indépendamment, mais évaluées dans leur contexte. Pour reprendre l'analogie SAR, différents courants océaniques — comme des vagues agitées versus des eaux calmes — peuvent facilement influencer la direction dans laquelle un survivant dérivera.

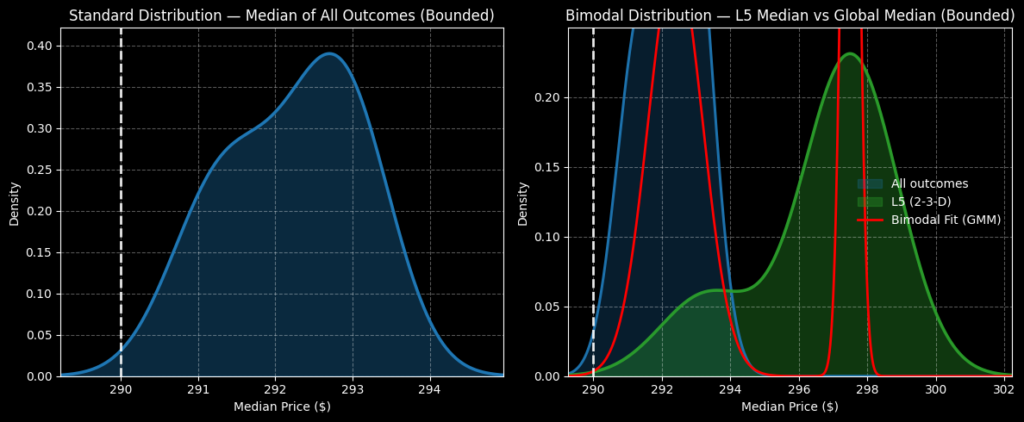

Voici comment nous pouvons exploiter la propriété de Markov pour trader l'action UnitedHealth. Au cours des cinq dernières semaines, UNH n'a enregistré que deux semaines de hausse, ce qui donne une tendance globale à la baisse. Il n'y a rien de spécial en soi dans cette séquence 2-3-D. Cependant, ce signal quantitatif représente un type spécifique de courant océanique. Ainsi, les survivants pris dans ces eaux dériveraient d'une manière distincte qui doit être prise en compte dans un modèle probabiliste.

Vous voyez, l'une des limitations structurelles de Black-Scholes est que la volatilité est en réalité une variable indépendante. Là où la propriété de Markov suscite la controverse dans les cercles financiers, c'est que la volatilité (ou plus précisément l'ampleur du marché dans ce cas) représente une variable dépendante. En d'autres termes, si l'action UNH avait affiché un signal différent, nous calculerions une distribution différente.

Si vous regardez tous les calculs de mouvement attendu pour n'importe quelle action, Black-Scholes calculera toujours une distribution parfaitement symétrique. Je conteste fondamentalement cette affirmation.

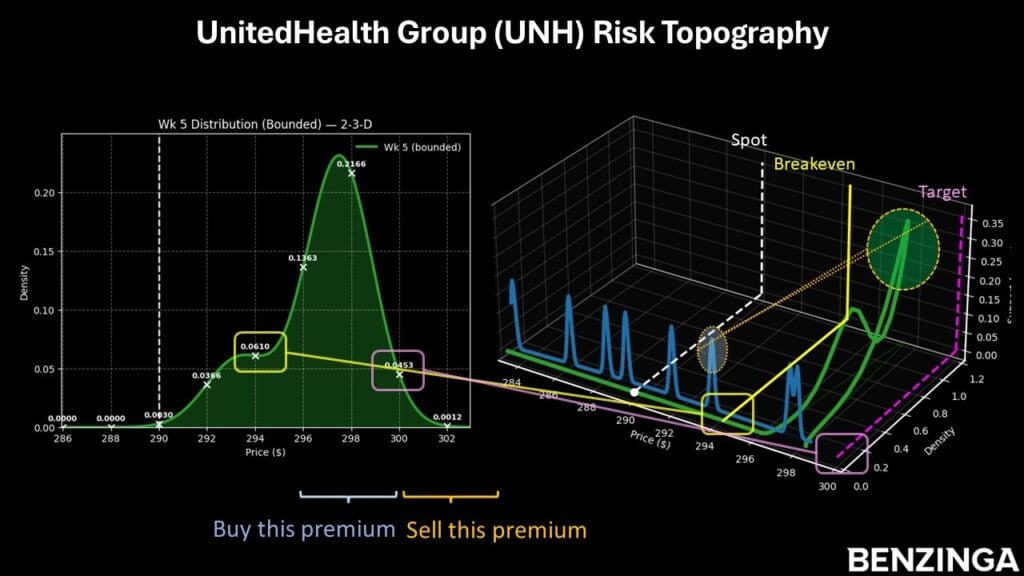

Quoi qu'il en soit, pour revenir à l'action UNH, en utilisant une combinaison d'induction énumérative et d'inférence inspirée de Bayes, la distribution à cinq semaines est projetée entre 288 $ et 302 $, avec une densité de probabilité maximale autour de 297 $.

D'après les informations de marché ci-dessus, je suis tenté par le bull call spread 290/300 échéant le 20 mars. Pour que ce pari soit pleinement rentable, l'action UNH doit dépasser le seuil de 300 $ à l'échéance, ce qui est un objectif ambitieux mais rationnel (par rapport aux implications du modèle markovien mentionné ci-dessus).

Si le seuil est franchi, le gain maximal dépasserait 122 %. Le seuil de rentabilité est à 294,50 $, ce qui permet d'améliorer significativement la crédibilité probabiliste de l'opération.

Image : Shutterstock

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Analyse des flux de stablecoins au Royaume-Uni : le fardeau du capital lié au mandat de réserve de 40 %

Analyse : l'Iran déclenche un choc pétrolier pour atténuer la puissance de frappe des États-Unis