Cathie Wood : Cette volatilité du marché est causée par des algorithmes, et non par les fondamentaux

Alors que la controverse sur les dépenses d'investissement liées à l'IA s'intensifie, Cathie Wood attribue les « hausses et baisses brutales » du marché boursier américain à des réactions en chaîne déclenchées par des ventes algorithmiques.

Le 14 février, heure locale, la CEO et CIO d'ARK Invest, Cathie Wood, a déclaré dans son émission vidéo « ITK » de février que la récente volatilité du marché était principalement due au trading algorithmique, plutôt qu'à des changements fondamentaux d'une ampleur similaire. Dès le début de l'émission, elle a affirmé : « Cette vague de volatilité est en grande partie ‘créée’ par les transactions algorithmiques. Les algorithmes ne font pas de recherches comme nous. »

Wood explique que cette volatilité peut « effrayer les gens », mais qu'elle crée aussi des erreurs de valorisation. « Lors de la crise des droits de douane en avril dernier, beaucoup ont paniqué. Ceux qui ont vendu à ce moment-là l'ont regretté toute l'année suivante. » Elle décrit le marché actuel comme « gravissant un mur d'inquiétude » et affirme que ce type de marché est souvent plus solide.

Pourquoi les algorithmes « produisent » la volatilité

Les « algorithmes » dont parle Wood ne jugent pas les flux de trésorerie des entreprises ni leur position concurrentielle, mais ajustent mécaniquement l’exposition au risque selon des règles prédéfinies. Elle résume la tendance récente du marché en une phrase : « Vendre d’abord, poser des questions ensuite. »

D’un point de vue mécanique, les stratégies programmatiques sont souvent déclenchées par les tendances de prix, la volatilité, la corrélation ou la gestion du risque de portefeuille :

-

Lorsque les prix baissent ou que la volatilité augmente, les modèles réduisent automatiquement l'exposition aux actifs risqués pour respecter les objectifs de drawdown/volatilité fixés ;

-

La réduction des positions accentue encore la volatilité et la corrélation, déclenchant davantage de ventes algorithmiques et créant une « boucle de rétroaction » ;

-

Dans des secteurs surpeuplés où les positions sont homogènes, ce mécanisme entraîne une chute simultanée des « bonnes » et des « mauvaises » entreprises, comme elle le dit : « on jette le bébé avec l’eau du bain ».

Elle souligne également un autre amplificateur : la prédominance de l’analyse technique. « Beaucoup de gens ne font plus que de l’analyse technique. » Selon elle, plus les investisseurs surveillent les mêmes moyennes ou niveaux clés, plus le risque de mouvements de masse est important.

Une « transformation structurelle » incomprise par les algorithmes

Concernant la récente volatilité des valeurs technologiques, en particulier dans le secteur des logiciels, Wood estime que le marché traverse une transition technologique d’un modèle SaaS « universel » vers des plateformes d’agents IA hautement personnalisées. Dans ce processus, la pression sur le SaaS traditionnel est inévitable, mais le marché réagit de manière excessive.

« Quiconque vend en ce moment le regrettera. » Wood l’affirme sans détour dans la vidéo : « La majorité de la volatilité actuelle est générée par des algorithmes. Ceux-ci ne font pas la recherche que nous faisons, car c’est la plus grande opportunité de notre vie. »

Elle détaille le dysfonctionnement du mécanisme : lorsque le marché perçoit un ralentissement de la croissance du SaaS, les algorithmes déclenchent des ventes indifférenciées. La machine ne distingue pas les entreprises qui se transforment avec succès en plateformes d’IA de celles qui seront éliminées. Cette mauvaise valorisation due à un manque de recherche fondamentale approfondie de la part des algos est précisément l’opportunité des investisseurs actifs.

« C’est pourquoi nous concentrons nos positions sur les actions dans lesquelles nous avons le plus de conviction. Le marché nous offre cette opportunité. » Wood estime que le contexte actuel grimpe le « mur d’inquiétude » (climbing a wall of worry), ce qui caractérise en général un marché haussier solide.

Les géants doivent « brûler du cash » : nous sommes en 1996, pas en 1999

Le marché craint que les dépenses d’investissement agressives des « Magnificent 7 » ne nuisent à leur trésorerie, ce qui pousse certains investisseurs traditionnels axés sur le free cash flow à réduire leur exposition. Wood adopte une position totalement opposée.

Elle revient sur l’histoire de la bulle Internet et estime que la situation actuelle n’est pas celle du pic de 1999, mais plutôt celle de 1996 – le début de la révolution Internet. « Si vous avez connu la bulle technologique et télécoms, le contexte actuel est bien plus sain. »

Elle illustre la santé du marché par une comparaison frappante :

Au sommet de la bulle Internet, Jeff Bezos pouvait annoncer « nous allons perdre encore plus pour investir massivement », et l’action Amazon s’envolait de 10 à 15 %. Aujourd’hui, c’est l’inverse. « Quand les ‘Mag Six’ annoncent l’augmentation de leurs capex, le marché les sanctionne, les actions baissent. »

Pour Wood, cela prouve que les investisseurs ne sont pas en plein excès irrationnel, mais au contraire, qu’ils sont envahis par la peur et le doute. « Le marché grimpe un ‘mur d’inquiétude’, ce qui est la base la plus solide pour un bull market de long terme, et non un signe avant-coureur d’un éclatement de bulle. » Les investisseurs d’aujourd’hui gardent en mémoire les « cicatrices » de l’éclatement de la bulle en 2000, ce qui les rend extrêmement prudents face aux nouvelles technologies.

« Nous pensons que Google, Meta, Microsoft et Amazon doivent dépenser de façon agressive, car c’est la plus grande opportunité de notre vie. »

Wood réfute la myopie du marché : « La question est, à mesure que nous avançons vers des agents IA et des chatbots, est-ce que cela prendra du temps aux réseaux sociaux traditionnels ? Nos agents intelligents effectueront-ils tous nos achats à notre place ? Il faut bien sûr surveiller l’évolution des parts de marché, mais c’est là que se trouve l’opportunité. »

Le choc de productivité pourrait pousser l’inflation plus bas

Wood étend l’impact de l’IA à la macroéconomie : la hausse de la productivité pourrait changer la narration traditionnelle selon laquelle « la croissance stimule forcément l’inflation ».

Elle mentionne que l’augmentation de la productivité fera baisser le déficit budgétaire rapporté au PIB et affirme que les États-Unis pourraient connaître un excédent à la fin du mandat présidentiel actuel (selon elle, fin 2028-début 2029). Elle va jusqu’à prédire une croissance du PIB réel mondial de 7%-8% d’ici la fin de la décennie, estimant que « c’est peut-être encore conservateur ».

Elle répète une conclusion : « La croissance ne signifie pas inflation. » Selon son raisonnement, la croissance réelle induite par l’IA fera baisser l’inflation via la productivité, plutôt que de la faire grimper. Elle ajoute que le dollar, s’il rebondit, sera une « force désinflationniste puissante ».

Concernant les indicateurs d’inflation, elle met en avant « la page la plus importante » : selon l’indice en temps réel Truflation, l’inflation est « en chute libre », avec une lecture d’environ 0,7% en glissement annuel. Elle évoque aussi les évolutions marginales dans l’immobilier et l’énergie :

-

« L’inflation des prix de l’immobilier existant est tombée sous 1% », l’inflation des logements neufs reste négative, les loyers entament leur repli ;

-

Les prix du pétrole ont chuté « à deux chiffres » en glissement annuel, ce qui équivaut selon elle à une « baisse d’impôts » pour les consommateurs et les entreprises.

La douleur du marché du travail et la vague entrepreneuriale

Face à la morosité de la confiance des consommateurs, Wood admet que les ménages « ne sont pas heureux », principalement à cause de la faiblesse réelle du marché du travail et de la crise de l’accessibilité au logement.

« Les chiffres de l’emploi de l’an dernier ont été révisés à la baisse de 861 000, soit environ 75 000 emplois de moins par mois. » Wood explique que cela éclaire le décalage entre le moral des consommateurs et les données du PIB.

Cependant, elle voit un point positif dans les chiffres du chômage des jeunes. Si le taux de chômage des 16-24 ans avait fortement augmenté, il est récemment retombé sous les 10 %. Wood y voit non seulement un rebond de l’emploi, mais aussi une « explosion entrepreneuriale » permise par l’IA.

« L’IA est devenue si puissante que des individus peuvent désormais créer leur entreprise. » Wood prédit qu’avec la généralisation des outils IA, de nombreuses start-up très efficaces, portées par des individus ou de petites équipes, vont émerger, ce qui sera un autre moteur important pour la productivité.

La traduction intégrale de la dernière vidéo de Cathie Wood est la suivante :

Introduction et analyse de la volatilité du marché

00:01 Tous ceux qui ont vendu à ce moment le regrettent. La plupart de la volatilité actuelle du marché est générée par des algorithmes, et ceux-ci ne font pas d’analyse approfondie comme nous – c’est la plus grande opportunité de notre vie.

Bonjour à tous, je suis Cathie Wood, CEO et CIO d’ARK Invest. Voici la mise à jour vidéo du « Friday Jobs » — même si c’est un peu forcé, car le rapport sur l’emploi est en fait sorti mercredi, pas aujourd’hui. Mais le vendredi reste un bon moment pour enregistrer cette vidéo. Comme d’habitude, nous aborderons la politique budgétaire, la politique monétaire, la conjoncture économique et les indicateurs de marché.

Tout d’abord, je souhaite commenter l’environnement de marché extrêmement volatile actuel. Vous le savez, depuis la création d’ARK en 2014, nous parlons d’intelligence artificielle (IA). Nous y sommes investis à 100 %, et c’est à ce moment que nous avons initié notre position sur Nvidia. Nous avons mené de nombreuses recherches et, selon moi, nous comprenons bien l’évolution de l’environnement.

01:18 Dans la dernière vidéo improvisée d’« In the Know », j’ai décrit comment nous prévoyions un transfert progressif des parts de marché du SaaS (Software as a Service) vers le PaaS (Platform as a Service). En gros, cette transition signifie que les plateformes doivent être personnalisées pour les besoins spécifiques de chaque entreprise, plutôt que d’adopter une approche SaaS unique. Donc, ce changement n’est pas une surprise.

Mais le marché – ou plutôt les investisseurs et spéculateurs – a, comme souvent, jeté le bébé avec l’eau du bain. Par conséquent, comme à notre habitude, nous concentrons nos positions sur les titres auxquels nous croyons le plus. Comme je l’ai dit, la plupart de la volatilité est générée par les algorithmes, qui ne font pas la recherche que nous faisons, et c’est pourquoi nous investissons principalement dans les titres de plus haute conviction – le marché nous offre cette opportunité.

Voilà comment nous voyons la volatilité. Vous vous souvenez peut-être qu’en avril dernier, lors de la tourmente sur les droits de douane, j’ai aussi dit ici : « Regardez, nous pensons que la situation du marché est temporaire. » À l’époque, le marché a fortement chuté, beaucoup ont paniqué, même des investisseurs très posés et habitués à la volatilité ont été ébranlés. Mais tous ceux qui ont vendu dans ce moment de panique l’ont regretté par la suite. Depuis, le marché a connu une forte hausse.

Ce marché grimpe un « mur d’inquiétude » (wall of worry). Ce type de marché, qui monte malgré les doutes, est typique des plus forts bull markets. Même si la volatilité peut être difficile à vivre, la situation est bien plus saine que lors de la bulle technologique et télécoms.

À cette époque, Jeff Bezos pouvait sortir et dire : « Nous perdons plus d’argent parce que nous investissons de façon agressive. L’opportunité Internet est plus grande que nous l’imaginions. » Et le marché montait, l’action Amazon prenait 10 à 15 %. Mais cela n’arrive plus aujourd’hui. Au contraire, maintenant les ‘Mag Six’ disent : « Nous allons dépenser plus. » Mais les investisseurs sont habitués depuis environ cinq ans à la croissance continue du free cash flow de ces entreprises. Cela va changer.

On observe que certains investisseurs traditionnels, principalement focalisés sur le free cash flow et les marges, s’inquiètent et commencent à réduire leurs positions. Nous pensons que ce n’est pas forcément une bonne idée. Nous pensons que Google, Meta, Microsoft et Amazon devraient investir agressivement, car c’est la plus grande opportunité de notre vie. La question est, à mesure que nous avançons vers des IA agentiques et des chatbots, est-ce que cela va prendre du temps aux réseaux sociaux traditionnels ? Nos agents intelligents feront-ils tout le travail pour nous sur Internet, réduisant ainsi la part d’Amazon ? Nous verrons, et surveillerons de près les gains et pertes de parts de marché, comme nous l’avons correctement anticipé pour le SaaS.

Politique budgétaire : déficit et perspectives de PIB

Bien, commençons par les graphiques. Je qualifierais l’environnement actuel d’analogue à une période de turbulences commerciales, offrant d’énormes opportunités — comme je l’ai mentionné, nous profitons assurément de cette volatilité. Nos résultats à long terme reposent sur ces décisions.

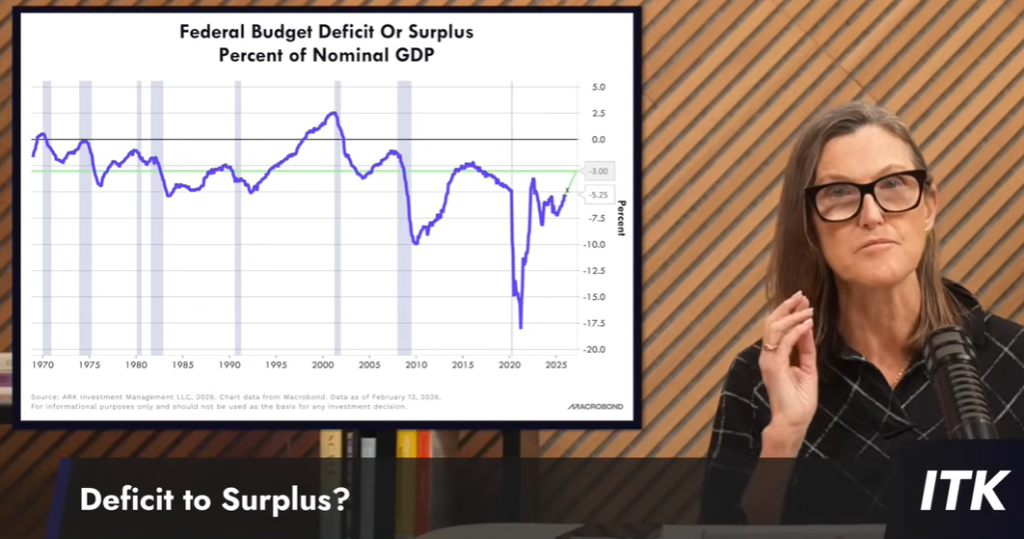

Regardons les graphiques. Le déficit budgétaire en pourcentage du PIB est tombé sous les 5 %, mais ce ne fut qu’un bref épisode, jusqu’à la révision à la baisse du PIB du premier trimestre et des prévisions. Mais nous nous rapprochons du « 4 ». L’objectif de la secrétaire au Trésor, Bessent, est de 3 %. En fait, nous sommes de plus en plus convaincus qu’à la fin du mandat présidentiel actuel (soit fin 2028 ou début 2029), nous atteindrons un excédent budgétaire.

Cela s’explique par le fait que la productivité progresse bien au-delà des attentes. Certains exemples sont incroyables, comme Palantir. Son chiffre d’affaires commercial aux États-Unis a augmenté de 142 %, alors que l’effectif commercial a même légèrement diminué. Cette hausse de productivité est stupéfiante — du point de vue commercial, l’augmentation dépasse 100 %, même 140 %. Je pense que c’est un état d’esprit que nous devons tous adopter pour comprendre le fonctionnement du monde et des entreprises. Elon Musk a avancé des chiffres fous dans ses objectifs, et je pense qu’il a raison. Les entreprises qui n’ont pas ce mindset céderont l’opportunité à des concurrents plus agiles.

Nous avons avancé l’idée que la croissance réelle du PIB mondial atteindrait 7 à 8 % d’ici la fin de la décennie. Beaucoup s’en sont moqués. Mais vu ce que nous observons, cette prévision est peut-être même trop prudente. Cela pourrait signifier que le déficit budgétaire en pourcentage du PIB diminuera fortement. Sauf politique absurde, nous repasserons en excédent. Le Covid a été une immense panique qui a beaucoup inquiété le marché obligataire et les investisseurs. Nous sommes maintenant en train de corriger la trajectoire, en espérant tirer les leçons et aboutir à un excédent comme dans les années 90, lors de la dernière petite révolution technologique (Internet).

Déficit commercial et évolution du dollar

Voici un autre type de déficit. Dans les années 70 et 80, le marché obligataire surveillait de près le « double déficit » : d’une part le déficit budgétaire fédéral, de l’autre le déficit commercial. Vous voyez sur le graphique ce qu’il s’est passé pendant et après la pandémie : les importations ont explosé, creusant un déficit important. Mais cette situation change aussi.

Sur le marché des changes, beaucoup utilisent le déficit commercial pour anticiper le dollar. Si les importations dépassent largement les exportations, on craint que le dollar chute. Cela crée un axe de marché. Vous voyez que l’on a corrigé cela. Bien sûr, en raison des droits de douane et des politiques prévues, les importations ont chuté fortement (après des achats anticipés), mais nous voyons désormais l’inverse. Le déficit limité d’il y a quelques mois m’a même surprise.

Si nous avons raison, et que la croissance réelle du PIB américain dépasse les attentes, que le retour sur capital augmente grâce aux baisses d’impôts, à la déréglementation et aux droits de douane, alors les importations pourraient s’accroître – pas à cause des droits de douane, mais pour les deux autres raisons. Nous conserverons donc un déficit.

Mais nous n’avons jamais vraiment craint le déficit commercial. Car si l’on regarde le tableau d’ensemble, le solde commercial (biens et services) a pour pendant un excédent de capital. Grâce à l’environnement généralement favorable aux affaires et au capital aux États-Unis, nous attirons des capitaux du monde entier.

Je sais que le double déficit inquiète, d’où ce point. Sur le déficit commercial, j’ai expliqué pourquoi cela ne m’inquiète pas. Sur le déficit fédéral, on observe une amélioration en pourcentage du PIB.

Je souhaite décrire l’évolution du dollar. J’ai déjà montré ce graphique, qui illustre une autre inquiétude extérieure. On entend beaucoup parler de la « fin de l’exceptionnalisme américain », ce qui peut signifier bien des choses. Mais d’un point de vue économique, ce n’est pas le cas. En fait, grâce à cette révolution technologique menée par les États-Unis et la Chine, l’activité économique américaine pourrait exploser. Je crois donc que le dollar va se retourner et aller dans l’autre sens. Bien sûr, la baisse du dollar est surtout politique. Je pense que les pays diversifient leurs réserves du dollar vers l’or et d’autres monnaies, mais cela va changer selon nous. Vu la hausse de l’or, on a atteint un extrême.

Mais regardez ce qui se passe avec le dollar. Si vous élargissez la perspective, il ne s’agit pas d’un crash du dollar. Un chartiste dirait : « Hé, le dollar s’est stabilisé sur un support attendu », c’est-à-dire le sommet précédent (ligne noire). Si le dollar monte, ce que j’observe, c’est qu’il s’agira d’une force désinflationniste puissante. Nous pensons vraiment que le dollar va monter et que cela fera baisser l’inflation.

Inflation, masse monétaire et politique de la Fed

Voici la comparaison entre le CPI (courbe verte, variation annuelle en %) et la masse monétaire M2. Nous sommes toujours en train de sortir de la décroissance de M2, mais je pense que nous sommes bloqués autour de 5 %. Comme déjà mentionné, la vélocité de la monnaie commence à stagner ou baisser. Ce ralentissement ou cette stabilisation atténuera une partie des craintes inflationnistes liées à la croissance monétaire.

Si vous regardez la courbe verte, elle semble coincée entre 2 et 3 % depuis plusieurs années. Nous pensons qu’elle va baisser nettement cette année. Je le dis depuis longtemps, je n’avais pas anticipé que les chocs d’offre rendraient l’inflation aussi collante, ni qu’ils dureraient trois ans – on ne s’y attendait pas. Mais dans le contexte de l’époque, rester entre 2 et 3 % était déjà bien, ce qui conforte notre vue d’une désinflation à venir.

Pour illustrer la politique monétaire, voici l’extrémité courte de la courbe des taux : rendement des bons à 2 ans contre rendement à 3 mois. On voit que c’est toujours en territoire négatif, ce qui montre qu’à la marge, la Fed n’est pas accommodante, voire un peu trop restrictive. Selon l’indicateur 10 ans – 2 ans, on est en territoire positif, mais la pente est descendante.

Si la Fed assouplit de façon agressive, cette courbe continuera de monter. Si nous commençons à voir une inflation négative (ce que je pense), la Fed pourrait être très agressive. Il faudra peut-être attendre que Kevin Warsh prenne la relève pour voir une inflation négative en glissement annuel. On sait que Kevin Warsh est un économiste très discipliné sur le plan monétaire. L’entendre dire « cette révolution IA pourrait accélérer la croissance de nombreux secteurs, et tant qu’il n’y a pas d’inflation, la Fed doit s’adapter à cette croissance réelle » me rassure beaucoup.

Si nous voyons une inflation négative (ce que je pense) et une croissance rapide du PIB réel, la Fed actuelle pourrait resserrer, ce qui serait une erreur majeure. Cette Fed pense que « la croissance mène à l’inflation ». Kevin Warsh a raison : la croissance ne mène pas à l’inflation. En fait, elle accélère la productivité et freine l’inflation. C’est toute l’histoire du marché magique des années 80 et 90 : croissance réelle rapide, inflation en baisse, et la productivité comme moteur principal.

Productivité et salaires

La productivité correspond à la production par heure travaillée, le coût unitaire du travail est le salaire corrigé de la productivité. Si vous regardez ce graphique, la croissance du coût unitaire du travail est d’environ 1,2 %. C’est un graphique que beaucoup d’économistes keynésiens surveillent, ils s’attendaient à ce qu’il accélère ou reste entre 5 et 7 %. Ils n’ont pas prévu la vigueur de la productivité ; ni la faiblesse de la croissance salariale.

Ils ont tiré les leçons des années 60 et 70, et en gardent des cicatrices. À l’époque, le coût unitaire du travail (comme montré) a bondi à deux chiffres, car les travailleurs réclamaient de fortes hausses pour compenser la flambée des prix de l’alimentation et de l’énergie. Avec les chocs d’offre du Covid, ils s’attendaient à la même chose.

Mais cela ne s’est pas produit. Tout économiste keynésien doit reconnaître que « cette fois, c’est différent ». Malgré une bonne croissance du PIB réel et un chômage bas, on n’a pas vu de rebond du coût unitaire du travail.

Une raison est que les salariés n’ont pas formulé de revendications aussi fortes qu’à l’époque. Autre raison, la baisse du prix du pétrole qui aide les budgets. Enfin, je pense que la part des syndiqués est tombée sous les 10 %, contre près du quart à la fin des années 70-début 80. À l’époque, les syndicats étaient les principaux moteurs des hausses salariales.

Pour être plus clair, si nos prévisions d’un prochain boom économique sont justes, si l’opportunité se matérialise comme nous le pensons et que la croissance réelle accélère, nous n’aurons pas besoin des syndicats. Si les entreprises utilisent les nouvelles technologies (IA, robots, etc.), la hausse salariale sera motivée par une bonne cause : la hausse de la productivité pour tous.

Tendances des prix : immobilier, pétrole et inflation

Parlons maintenant d’une autre raison de penser que l’inflation ne dépassera pas les attentes. Regardez les prix immobiliers : l’inflation du prix des logements existants (ligne verte) est tombée sous 1 % ; l’inflation des nouveaux logements reste négative ; les loyers commencent à baisser. Ces données mettent du temps à être intégrées dans les indices CPI officiels. Donc nous pensons que ces pressions à la baisse pèseront sur le CPI pour plusieurs années. Nous sommes confiants sur ce point.

Regardez aussi l’évolution du prix du pétrole, en chute de plus de 10 % sur un an. Cela arrive souvent en récession, mais c’est maintenant mondial. L’Arabie Saoudite, au Moyen-Orient, joue un rôle clé, augmentant l’offre. Je pense que cela tient à la dynamique politique entre l’administration Trump et l’Arabie Saoudite sur divers dossiers, dont la défense.

Ici, nous séparons le CPI core (violet) et le PPI core (vert). Si vous regardez bien, l’inflation PPI dépasse désormais l’inflation CPI. Ceux qui détiennent des actions de sociétés de biens de consommation pourraient entendre parler de pressions sur les marges, attention à cela.

Voici la diapositive la plus importante : Truflation (inflation réelle). Après plusieurs années d’enlisement entre 2 et 3 %, l’inflation s’effondre. Dernier chiffre connu, environ 0,7 % en glissement annuel. C’est un indicateur en temps réel, qui suit 10 000 biens et services. Il a mieux capté le pic d’inflation que le CPI – il a culminé près de 12 %, contre 9 % pour le CPI.

Nous voyons dans les données temps réel que l’inflation alimentaire diminue. On observe une déflation sur les œufs et certains produits qui ont fait souffrir les gens pendant la pandémie, ce qui est une bonne chose. Mais les prix alimentaires aujourd’hui restent supérieurs d’environ 32 % à leur niveau d’avant Covid. Je pense donc que l’inflation alimentaire va encore reculer, ce qui est une autre raison d’anticiper une inflation négative.

Économie réelle et moral des consommateurs

Sur l’activité réelle, voici l’indice ISM Manufacturier. On voit un joli rebond. Nous avons qualifié les trois dernières années de « récession tournante ». Si vous regardez l’immobilier et tout le secteur manufacturier américain, ils étaient sous les 50 %. Cela indique une souffrance du secteur, même si techniquement on n’était pas en récession au sens strict. Cela semble être le premier signe de changement.

Le plus grand changement dans le PMI cette fois-ci concerne les commandes. L’indice des nouvelles commandes est passé d’environ 47 (baisse) à 54 (hausse). L’emploi aussi a progressé. Ce n’est pas sur ce graphique, mais un autre indice pour les services (hors industrie) montre que les commandes et l’emploi restent au-dessus de 50, mais sont moins dynamiques. Donc c’est contrasté.

Concernant la confiance des consommateurs (Université du Michigan), nous y prêtons beaucoup d’attention. Les ménages ne sont pas heureux. On a beau parler de croissance du PIB, même utiliser le dernier rapport sur l’emploi comme preuve, les consommateurs n’y croient pas. La plupart des indices sont en baisse ; celui de l’Université du Michigan est le plus pessimiste à ce sujet. Beaucoup de craintes viennent de l’emploi et du pouvoir d’achat, et même si la situation s’améliore à la marge, les ménages restent inquiets.

C’en est une des raisons : regardez la révision des chiffres d’emploi sur l’ensemble de l’an dernier. Cette semaine, on a appris que l’emploi a été révisé à la baisse de 861 000 personnes. Cela fait environ 75 à 80 000 emplois de moins par mois. Or beaucoup de chiffres initiaux étaient déjà faibles, ce qui signifie qu’ils auraient dû être négatifs. L’an dernier a donc été une année très faible pour l’emploi.

Il est compréhensible que les consommateurs craignent pour la durabilité de leur emploi. Mais il y a aussi de bonnes nouvelles dans le dernier rapport. Nous suivons de près la tranche des 16-24 ans dans « In the Know », car c’est là que le chômage a le plus grimpé, dépassant 12 %. Maintenant, il est retombé sous les 10 %. Pourquoi ? Peut-être parce que l’emploi s’est redressé, mais aussi parce que l’IA est devenue si puissante que des individus peuvent se lancer seuls. Nous observons beaucoup d’activité entrepreneuriale. Si on regarde les chiffres de création d’entreprises (à montrer la prochaine fois), ils progressent bien. Quand les gens sont licenciés ou ne trouvent pas d’emploi d’entrée, ils peuvent devenir consultants en lançant leur propre affaire. Je pense vraiment qu’on va assister à une explosion entrepreneuriale.

On a vu aujourd’hui une statistique : si vous demandez aux CEO, « combien d’entre vous économisent plus de 8 heures par semaine grâce à l’IA ? », la réponse est environ 43 %. Si vous demandez aux salariés, seuls 5 % disent cela. C’est peut-être parce que les salariés utilisent l’IA pour être plus efficaces puis profitent de leur temps libre. Mais si l’entrepreneuriat explose, plus de CEO rechercheront ces gains de productivité. C’est une raison supplémentaire de penser que la généralisation de l’IA fera bondir la productivité.

Encore deux graphiques pour expliquer pourquoi les consommateurs sont anxieux. Le taux d’épargne est très bas, certains ménages vivent au jour le jour (hand to mouth) et ne peuvent épargner à cause de la crise du logement. Les défauts sur crédits auto montent. Les prêts subprime (ligne violette) sont très élevés par rapport à 2008-2009. À l’époque, on faisait défaut sur l’hypothèque avant la voiture car il n’y avait pas Uber ou Lyft. Aujourd’hui, c’est différent, ce qui explique pourquoi, même dans une économie en croissance, les défauts sur crédits auto explosent.

D’autre part, les remboursements d’impôts augmentent fortement depuis cette semaine. Nous pensons qu’il y aura un pic d’ici fin mars, ce qui injectera de l’argent dans la poche des ménages précaires, qui pourront épargner ou se faire plaisir.

Les ventes de logements existants sont un chiffre étonnant. Je consulte chaque jour les statistiques économiques, mais j’ai été surprise de voir ce chiffre baisser malgré une baisse de 90 points de base des taux hypothécaires, revenant même à son plus bas. Comme je l’ai dit, les prix baissent en glissement mensuel, et la hausse annuelle n’est plus que de 0,9 %. C’est intéressant : la confiance n’est pas suffisante pour acheter, ou les taux/prix ne sont pas assez bas. Les promoteurs ont intérêt à baisser les prix et à continuer de subventionner les taux pour écouler les stocks. Si ce n’est pas le cas, les prix continueront de baisser.

Données gouvernementales biaisées et implications macro

Avant de quitter les indicateurs économiques, sur la révision des chiffres de l’emploi, je veux souligner à quel point les statistiques gouvernementales sont confuses, incorrectes et imparfaites. Elles datent de l’ère industrielle alors que nous sommes maintenant dans l’ère numérique, voire celle de l’IA. Le changement est trop rapide et, à cause de la structure des indices, elles ne suivent plus.

Pardon si cela semble abstrait, mais si l’emploi réel est bien inférieur aux chiffres initiaux, qu’est-ce que cela signifie pour le PIB ? Les comptes de PIB sont plus précis que les chiffres d’emploi, car le PIB a pour pendant le revenu national (GNI), bien documenté via ventes, salaires, etc. Même s’il y a des différences statistiques, moins d’emploi signifie que la productivité est sous-estimée, que la croissance réelle du PIB est sous-estimée et, surtout, que l’inflation est surestimée. Nous pensons que l’inflation réelle est probablement bien reflétée par Truflation (sous 1 %) et non par les chiffres officiels.

Indicateurs de marché : or, bitcoin et écosystème crypto

Passons aux indicateurs de marché. Le S&P 500 par rapport à l’or, que nous surveillons. Dans les années 70, c’était un signal d’alerte (de 1966 à 1982, le S&P a stagné). On ne veut pas revivre cette époque, et ce n’est pas notre scénario. Mais voir ce ratio baisser alors que le Dow Jones est à un plus haut peut déranger.

Regardons le S&P 500 par rapport au pétrole. Dans les années 70, il avait le même comportement qu’avec l’or. Aujourd’hui, c’est l’inverse. C’est plus important, car la baisse du pétrole équivaut à une baisse d’impôts pour ménages et entreprises. Nous sommes ravis de cette divergence. Et comme déjà dit, l’or est « allé trop loin » (over its skis). Regardez le ratio or/M2, jamais aussi élevé, même plus qu’à la fin des années 70 (forte inflation) ou pendant la Grande Dépression.

Il faut reconnaître que l’or surperforme le bitcoin. Bitcoin s’est, d’une certaine façon, retrouvé piégé dans une dynamique « risk-off » où certains secteurs chutent en bloc, « on vend d’abord, on pose des questions ensuite ». Cela a touché le SaaS, la gestion de patrimoine, les courtiers en fret. Cette vente algorithmique a clairement nui à bitcoin, car beaucoup ne l’ont pas considéré, contrairement à l’or, comme une réserve de valeur en période troublée.

Nous ne comprenons pas cela, car selon nous, la croissance de l’offre d’or accélère, alors que celle de bitcoin ne peut pas accélérer. Nous avons évoqué l’informatique quantique et les inquiétudes de la communauté bitcoin, notamment depuis l’arrivée des ETF, qui a amené de nouveaux détenteurs, parfois plus fragiles. Face au risque, ils vendent d’abord.

Cependant, on constate que la tendance haussière de bitcoin – sommets et creux plus hauts – n’est pas cassée. Même si on est passé sous certains niveaux de 2024, la dynamique reste. Les chartistes voient qu’on est juste sur le sommet de 2017, un repère. Il y a aussi un support vers 20-22-23k, période où bitcoin a servi de refuge pour ceux qui craignaient un risque systémique bancaire comme en 2008-2009. Bitcoin n’encourt pas ce risque. Pour se couvrir contre le risque de contrepartie, je recommande la self-custody, car les ETF détiennent maintenant la propriété.

C’est une période difficile, que je n’aime pas car je m’inquiète pour nos clients. Mais nous profitons de ces moments pour acheter en crypto. On peut alors mesurer la peur de chacun. Récemment, j’ai conseillé une société appelée LayerZero. Du point de vue de la finance décentralisée (DeFi), ils essaient de « revenir vers le futur », en refusant les compromis des solutions Layer 2 type Ethereum, pour construire un écosystème adapté à l’ère des IA agentiques. À cette époque, il faudra traiter 2 à 4 millions de transactions/seconde. Ethereum n’en gère que 13, Solana peut-être 2 000. Donc, pendant ces temps difficiles, les builders du secteur bossent dur. Notre recherche découvre ces nouveaux modèles, car ils sont désormais plus discutés dans l’écosystème DeFi.

Conclusion : comparaison avec la bulle Internet

Pour conclure, contrairement à la bulle technologique et télécoms, l’opportunité actuelle est réelle. À l’époque, c’était la spéculation à l’extrême. Aujourd’hui, c’est la peur qui domine. En tant que gérante d’un portefeuille dédié à l’innovation, je préfère cette peur et cette ascension du « mur d’inquiétude » à la frénésie spéculative de la bulle technologique.

Certains diront que l’IA est en bulle, ce qui alimente les inquiétudes du marché. Mais ce n’est pas notre point de vue. Toutes nos recherches montrent que nous sommes à l’équivalent de 1996 dans la révolution technologique ou Internet, au tout début. Bien sûr, ça s’est emballé ensuite. Mais en 1996, Alan Greenspan, alors président de la Fed, a parlé « d’exubérance irrationnelle ». Cela a effrayé les gens, qui ont cru qu’il allait resserrer la politique pour freiner la spéculation, mais il a dit qu’il ne le ferait pas, qu’il laisserait le marché fonctionner.

Car c’est ce qui s’est passé ensuite, et nous en avons tous tiré des leçons. Le marché porte aujourd’hui ces « cicatrices » parce que ceux qui ont vécu la bulle techno sont désormais les vétérans du secteur. Ils ont cette mémoire musculaire, ce réflexe protecteur face au risque. C’est cet état d’esprit qui maintient la peur et ce « mur d’inquiétude ».

La volatilité du marché peut être inconfortable. Mais comme en avril dernier, ce sont peut-être des opportunités majeures d’investissement pour le « prochain grand événement ». Nous sommes prêts pour l’âge d’or. On constate l’explosion de l’IA, on sent que le sol bouge sous nos pieds. J’entends de plus en plus de CEO dire : « Mon Dieu, on doit faire quelque chose. » Je pense donc que la dynamique va continuer à s’intensifier. L’essentiel est d’être du bon côté du changement.

Merci à tous et passez un excellent long week-end.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Ne négligez pas les tendances mondiales des ventes de Abercrombie (ANF) lors de l’évaluation de l’action

Pourquoi vous devriez prêter attention à ISG (III) : Les tendances des revenus mondiaux

Les actions NVO perdent près de 50 milliards de dollars en valeur en un mois : est-il temps de vendre ?