Les experts financiers de Wall Street ont-ils une opinion positive sur les actions de Yum! Brands ?

Vue d'ensemble de Yum! Brands, Inc.

Avec une capitalisation boursière de 44,6 milliards de dollars, Yum! Brands, Inc. (YUM) se positionne comme un leader mondial de la franchise dans le secteur de la restauration rapide, dont le siège se trouve à Louisville, Kentucky. L'entreprise supervise un vaste réseau de plus de 55 000 restaurants répartis dans plus de 155 pays et territoires, exploitant des marques renommées telles que KFC, Pizza Hut, Taco Bell et The Habit Burger Grill.

Faits marquants sur la performance boursière

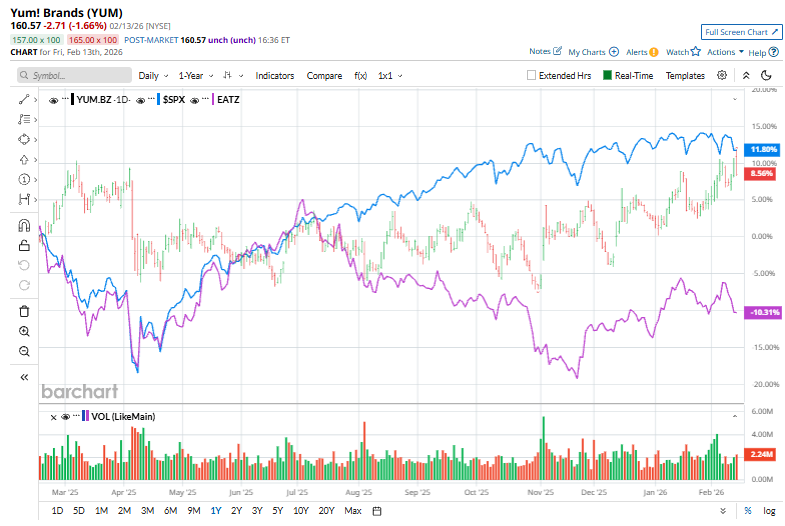

Les actions de Yum! Brands ont progressé de 8 %, ce qui est légèrement en deçà du gain de près de 11,8 % de l’indice S&P 500 ($SPX). Malgré cela, le titre YUM s’est apprécié de 6,1 % depuis le début de l’année, tandis que le S&P 500 a connu un léger recul sur la même période.

Actualités connexes de Barchart

Performance comparative

En se concentrant sur le secteur de la restauration, Yum! Brands a surperformé l’AdvisorShares Restaurant ETF (EATZ), qui a chuté de 11 % au cours de l’année écoulée et affiche un gain de 3,9 % depuis le début de l’année.

Résultats financiers récents

Le 4 février, Yum! Brands a annoncé ses résultats du quatrième trimestre fiscal 2025, entraînant une légère hausse du cours de son action. La société a déclaré une augmentation de 6 % de son chiffre d’affaires d’une année sur l’autre, atteignant 2,51 milliards de dollars. Les ventes à magasins comparables au niveau mondial ont progressé de 3 %, contribuant à une hausse de 5 % du chiffre d'affaires système. Le bénéfice ajusté par action s’est établi à 1,73 $, en hausse d’environ 8 % par rapport à l’an passé, mais légèrement inférieur aux attentes des analystes. Malgré cela, le trimestre a été marqué par une croissance régulière des ventes et une amélioration des marges.

Prévisions et évaluations des analystes

En perspective de l’exercice se terminant en décembre 2026, les analystes anticipent une croissance du bénéfice par action de Yum! Brands de 9,4 % pour atteindre 6,07 $. L’historique de la société en matière de surprises sur les résultats est mitigé, ayant dépassé les estimations consensuelles lors de deux des quatre derniers trimestres et ayant été en deçà pour les deux autres.

Sur les 28 analystes qui couvrent le titre, la note consensuelle est « Achat modéré », avec 11 analystes recommandant un « Achat fort » et 17 suggérant de « Conserver ».

Sentiment des analystes et objectifs de cours

Cette perspective est légèrement plus optimiste qu’il y a trois mois, où il y avait 10 recommandations « Achat fort ».

Le 13 février, l’analyste Matt McGinley de Evercore ISI a relevé son objectif de cours pour Yum! Brands à 190 $ contre 180 $, soit l’objectif le plus élevé de Wall Street. Il a maintenu une note « Surperformance », témoignant d’un optimisme persistant quant aux perspectives futures de l’entreprise.

L’objectif de cours moyen s’établit à 170,25 $, reflétant une prime de 6 % par rapport au cours actuel de l’action.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

DENT (DENT) fluctue de 51,0 % en 24 heures : la hausse du volume d’échange et des flux de capitaux stimule le rebond

Prévisions de prix 3/9 : SPX, DXY, BTC, ETH, BNB, XRP, SOL, DOGE, ADA, BCH