Les actions de tarification et de réduction des coûts de HRL pour soutenir les marges en exercice 2026

Hormel Foods Corporation HRL aborde l'exercice fiscal 2026 avec une meilleure visibilité sur sa trajectoire de bénéfices après une fin d'exercice 2025 difficile. La direction s'attend à des vents contraires transitoires en début d'année mais constate une visibilité accrue à mesure que les mesures structurelles de réduction des coûts et les avantages liés à la tarification prennent effet.

La visibilité à court terme reste quelque peu limitée. La direction prévoit une baisse des bénéfices au premier trimestre par rapport à l'année précédente, en raison de la réalisation différée des actions de tarification, des contraintes persistantes d'approvisionnement liées à la grippe aviaire et du décalage temporel des économies administratives. Ces facteurs sont en grande partie transitoires, reflétant les effets reportés de l'exercice 2025 plutôt que de nouveaux vents contraires structurels.

Au-delà du premier trimestre, la visibilité sur les bénéfices s'améliore sensiblement. Lors de son appel sur les résultats du quatrième trimestre de l'exercice 2025, la société a annoncé un bénéfice ajusté par action compris entre 1,43 $ et 1,51 $ pour l'exercice 2026, ce qui implique une croissance de 4 % à 10 %. Les perspectives reposent sur une croissance organique des ventes nettes de 1 % à 4 %, une croissance du chiffre d'affaires dans chaque segment de reporting et des niveaux d'investissement de marque renforcés.

Ce cadre de bénéfices est soutenu par le plein effet annuel des actions de tarification mises en œuvre au cours de l'exercice 2025, par les gains de productivité continus issus de l'initiative Transform and Modernize ainsi que par les économies générées par un programme de restructuration récemment annoncé visant à réduire les frais administratifs. La direction a souligné que l'expansion de la marge brute devrait être portée par la réalisation des hausses de prix, l'amélioration du mix et les gains de productivité, tout en reconnaissant que les coûts des matières premières, en particulier le bœuf, devraient rester élevés par rapport aux moyennes historiques.

Bien que les perspectives supposent un environnement consommateur sous pression et que certains coûts d'intrants devraient rester élevés par rapport aux normes historiques, le cadre de bénéfices de l'exercice 2026 de la société indique l'impact anticipé de la réalisation des prix, des mesures de contrôle des coûts et des initiatives continues d'efficacité opérationnelle.

Classement Zacks de Hormel Foods & Performance du cours de l'action

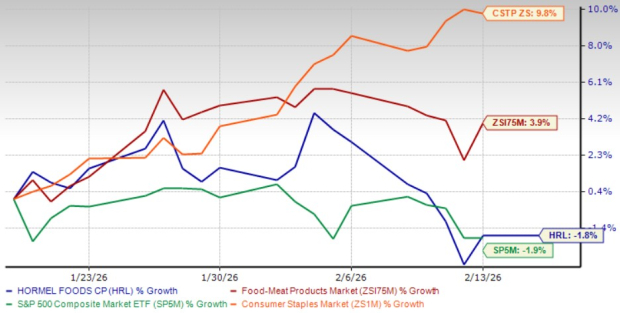

Les actions de cette société classée #3 (Conserver) par Zacks ont perdu 1,8 % au cours du mois dernier, contre une croissance de 9,8 % et 3,9 % respectivement pour le secteur élargi des biens de consommation de base et l'industrie. HRL a surperformé la baisse de 1,9 % de l'indice S&P 500 sur la même période.

Performance du cours de HRL sur le mois écoulé

Source de l'image : Zacks Investment Research

Hormel Foods est-elle une action value ?

Hormel Foods se négocie actuellement à un ratio cours/bénéfice prévisionnel sur 12 mois de 15,94, contre une moyenne sectorielle de 13,18. Cette valorisation place l'action à une prime par rapport à ses pairs, indiquant des attentes plus larges du marché concernant la stabilité de ses activités et sa capacité à naviguer dans la dynamique actuelle des coûts et de la demande.

Aperçu de la valorisation de HRL

Source de l'image : Zacks Investment Research

Actions à considérer

The Hershey Company HSY est spécialisée dans la fabrication et la vente de confiseries et de produits d'épicerie aux États-Unis et à l'international. Elle affiche actuellement un classement Zacks #1 (Achat Fort). Vous pouvez consulter la liste complète des actions Zacks classées #1 aujourd’hui ici.

L'estimation consensuelle Zacks pour le chiffre d'affaires et les bénéfices de Hershey sur l'exercice en cours indique une croissance de 4,4 % et 27,1 % respectivement, par rapport aux niveaux reportés l'année précédente. HSY a affiché une surprise moyenne sur les bénéfices des quatre derniers trimestres de 17,2 %.

The Simply Good Foods Company SMPL, une entreprise de produits alimentaires et de boissons emballés pour le consommateur, développe, commercialise et vend des snacks, des substituts de repas et d'autres produits en Amérique du Nord et à l’international. Elle arbore actuellement un classement Zacks #1. SMPL a affiché une surprise moyenne sur les bénéfices des quatre derniers trimestres de 5,5 %.

L'estimation consensuelle Zacks pour le bénéfice de Simply Good Foods pour l'exercice en cours implique une croissance de 1,6 % par rapport à l'année précédente.

Ollie's Bargain Outlet Holdings, Inc. OLLI opère en tant que détaillant de marchandises en déstockage et de surplus d'inventaire aux États-Unis. OLLI est actuellement classée Zacks #2 (Achat). Ollie's Bargain a affiché une surprise moyenne sur les bénéfices des quatre derniers trimestres de 5,2 %.

L'estimation consensuelle Zacks pour le chiffre d'affaires et les bénéfices d'Ollie's Bargain pour l'exercice 2025 implique une croissance de 16,7 % et 17,7 % respectivement, par rapport aux chiffres reportés de l'année précédente.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.