Les bénéfices de Sterling Infrastructure (STRL) devraient augmenter : faut-il acheter ?

Wall Street s'attend à une augmentation annuelle des bénéfices grâce à une hausse des revenus lorsque Sterling Infrastructure (STRL) publiera ses résultats pour le trimestre clos en décembre 2025. Bien que cette perspective consensuelle largement connue soit importante pour évaluer la situation financière de l'entreprise, un facteur puissant pouvant influencer le cours de l'action à court terme est la comparaison entre les résultats réels et ces estimations.

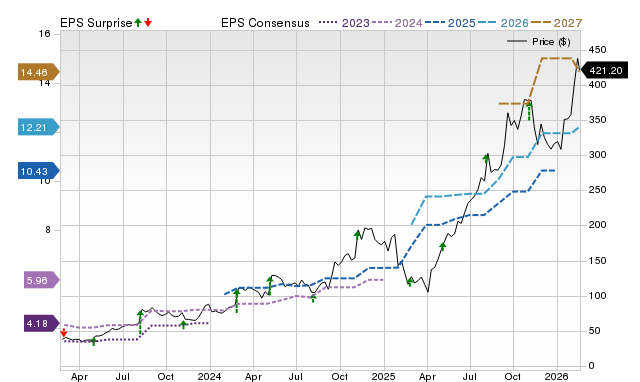

L'action pourrait progresser si ces chiffres clés dépassent les attentes lors du prochain rapport sur les bénéfices, dont la publication est prévue pour le 25 février. En revanche, s'ils sont en deçà, le titre pourrait reculer.

Bien que la discussion de la direction sur la conjoncture lors de la conférence téléphonique sur les résultats déterminera en grande partie la durabilité du changement immédiat du prix ainsi que les perspectives de bénéfices futurs, il est utile d'avoir une idée des probabilités d'une surprise EPS positive.

Estimation consensuelle Zacks

Cette entreprise de construction civile devrait publier un bénéfice trimestriel de 2,66 $ par action dans son prochain rapport, ce qui représente une évolution annuelle de +82,2 %.

Les revenus devraient atteindre 647,81 millions de dollars, soit une hausse de 29,9 % par rapport au même trimestre de l'année précédente.

Tendance des révisions d'estimations

L'estimation consensuelle du BPA pour le trimestre a été relevée de 3,89 % au cours des 30 derniers jours pour atteindre le niveau actuel. Cela reflète essentiellement la manière dont les analystes ont collectivement réévalué leurs estimations initiales pendant cette période.

Les investisseurs doivent garder à l'esprit que la direction des révisions d'estimations par chaque analyste ne se reflète pas toujours dans le changement global.

Chuchotements sur les résultats

Les révisions d'estimations avant la publication des résultats d'une entreprise offrent des indices sur les conditions commerciales pour la période concernée. Cette information est au cœur de notre modèle exclusif de prévision de surprise — le Zacks Earnings ESP (Expected Surprise Prediction).

Le Zacks Earnings ESP compare l'estimation la plus précise à l'estimation consensuelle Zacks pour le trimestre ; l'estimation la plus précise est une version plus récente de l'estimation consensuelle du BPA Zacks. L'idée ici est que les analystes qui révisent leurs estimations juste avant la publication des résultats disposent des informations les plus récentes, qui pourraient potentiellement être plus précises que celles qu'ils et d'autres contributeurs au consensus avaient prédit auparavant.

Ainsi, une lecture positive ou négative de l'Earnings ESP indique théoriquement l'écart probable des résultats réels par rapport à l'estimation consensuelle. Cependant, la puissance prédictive du modèle est significative uniquement pour les lectures ESP positives.

Un Earnings ESP positif est un indicateur solide d'une performance supérieure aux attentes, surtout lorsqu'il est combiné avec un Zacks Rank #1 (Achat Fort), 2 (Achat) ou 3 (Conserver). Nos recherches montrent que les actions avec cette combinaison génèrent une surprise positive près de 70 % du temps, et un bon Zacks Rank augmente réellement la puissance prédictive de l'Earnings ESP.

Veuillez noter qu'une lecture négative de l'Earnings ESP n'indique pas nécessairement un loupé sur les résultats. Nos recherches montrent qu'il est difficile de prédire une surprise positive sur les résultats avec un niveau de confiance quelconque pour les actions ayant un Earnings ESP négatif et/ou un Zacks Rank de 4 (Vendre) ou 5 (Vente Forte).

Comment les chiffres se présentent-ils pour Sterling Infrastructure ?

Pour Sterling Infrastructure, l'estimation la plus précise est supérieure à l'estimation consensuelle Zacks, ce qui suggère que les analystes sont récemment devenus optimistes quant aux perspectives de bénéfices de l'entreprise. Cela a donné un Earnings ESP de +2,01 %.

D'un autre côté, l'action détient actuellement un Zacks Rank de #3.

Cet ensemble indique donc que Sterling Infrastructure a de fortes chances de dépasser l'estimation consensuelle du BPA.

L'historique des surprises sur les résultats donne-t-il un indice ?

Les analystes considèrent souvent dans quelle mesure une entreprise a pu correspondre aux estimations consensuelles par le passé lorsqu'ils calculent leurs prévisions de bénéfices futurs. Il vaut donc la peine de jeter un œil à l'historique des surprises pour évaluer leur influence sur le chiffre à venir.

Pour le dernier trimestre publié, il était attendu que Sterling Infrastructure affiche un bénéfice de 2,79 $ par action alors qu'il a en réalité réalisé un bénéfice de 3,48 $, soit une surprise de +24,73 %.

Au cours des quatre derniers trimestres, l'entreprise a dépassé les estimations consensuelles du BPA à quatre reprises.

Conclusion

Un dépassement ou un échec sur les résultats ne constitue pas nécessairement la seule base d'un mouvement à la hausse ou à la baisse d'une action. De nombreuses actions finissent par perdre du terrain malgré un dépassement des résultats en raison d'autres facteurs qui déçoivent les investisseurs. De même, des catalyseurs inattendus aident certaines actions à progresser malgré des résultats inférieurs aux attentes.

Cela étant dit, miser sur des actions qui devraient dépasser les attentes en matière de bénéfices augmente les chances de succès. C'est pourquoi il vaut la peine de vérifier l'Earnings ESP et le Zacks Rank d'une entreprise avant la publication de ses résultats trimestriels. Assurez-vous d'utiliser notre filtre Earnings ESP pour repérer les meilleures actions à acheter ou à vendre avant qu'elles n'aient publié leurs résultats.

Sterling Infrastructure semble être un candidat convaincant pour un dépassement des résultats. Cependant, les investisseurs doivent également prêter attention à d'autres facteurs avant de miser sur cette action ou de s'en écarter avant la publication de ses résultats.

Résultats attendus d'un acteur du secteur

Parmi les actions du secteur Zacks Engineering - R and D Services, VSE (VSEC) devrait bientôt publier un bénéfice de 0,88 $ par action pour le trimestre clos en décembre 2025. Cette estimation indique une évolution annuelle de -2,2 %. Le chiffre d'affaires de ce trimestre devrait atteindre 294,6 millions de dollars, en baisse de 1,5 % par rapport au même trimestre de l'année précédente.

L'estimation consensuelle du BPA pour VSE a été relevée de 2 % au cours des 30 derniers jours pour atteindre le niveau actuel. Cependant, une estimation la plus précise plus faible a abouti à un Earnings ESP de -1,30 %.

Cet Earnings ESP, combiné à son Zacks Rank #3 (Conserver), rend difficile de prédire de manière concluante que VSE dépassera l'estimation consensuelle du BPA. L'entreprise a dépassé les estimations consensuelles du BPA lors de chacun des quatre derniers trimestres.

Restez informé des prochaines annonces de résultats avec le calendrier des résultats Zacks.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Les marchés des crypto-monnaies réagissent au conflit en cours en Iran et aux risques de guerre associés

Les entreprises d’Stablecoin font de grands paris sur les transactions d'agents IA qui restent encore rares

En graphiques : L'impact de la crise iranienne sur le commerce international