Mon échelle d'obligations me sert de source supplémentaire de revenu stable, un peu comme un deuxième chèque de la Sécurité sociale. Voici comment je l'ai mise en place.

Pourquoi les obligations du Trésor américain attirent l'attention

Que vous le croyiez ou non, les obligations du Trésor américain sont devenues un sujet fascinant pour les investisseurs. Permettez-moi de partager mon point de vue.

Faire partie de l'équipe de Barchart a élargi ma vision de l'investissement. Barchart est réputé pour son expertise dans les données sur les matières premières, mais sa portée s'est étendue bien au-delà. S'il y a un conseil que j'aimerais que les investisseurs retiennent de mon expérience, c'est d'élargir leur définition de l'investissement. Pour moi, les obligations sont désormais une priorité absolue. Voici mon raisonnement.

Perspectives connexes de Barchart

- Cathie Wood ajoute 210 000 actions à un pari croissant sur l'IA avec un potentiel de hausse de 102 %

- L'action GOOG est-elle à acheter au milieu de la vente de logiciels ?

- Broadcom est « assis sur un iceberg qui fond ». Pourquoi un analyste alerte sur l'action AVGO ici.

- Recevez la newsletter Barchart Brief pour une mise à jour à la mi-journée sur les actions, les secteurs et le sentiment du marché — livrée quand vous en avez le plus besoin. Inscrivez-vous dès maintenant !

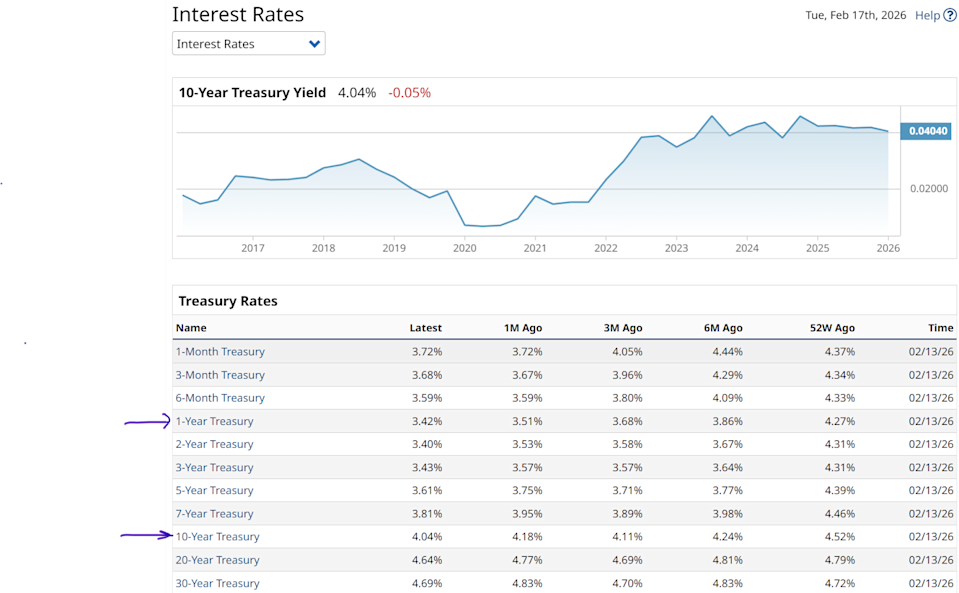

Jetez un œil à la courbe des taux actuelle et à son contexte historique. Actuellement, les rendements des obligations du Trésor américain à 10 ans (ZNH26) sont proches de leurs niveaux les plus élevés des dix dernières années. Le graphique indique également que les rendements diminuent sur toute la courbe, comme le montrent les flèches.

Il est incertain de savoir combien de temps cette tendance va durer. Je me concentre sur le contexte historique global plutôt que sur le moment présent, et j'y vois un potentiel significatif. Cependant, je ne m'attends pas à ce que ces conditions persistent indéfiniment.

Pourquoi ce sont les obligations, et non les actions, qui constituent la base de mon portefeuille

Construire un plan d'investissement solide à long terme nécessite un noyau fiable, et pour moi, ce n'est pas un portefeuille fortement axé sur les actions. Bien que les actions puissent offrir des gains impressionnants, elles apportent également de la volatilité et du stress. En tant qu'investisseur conservateur, je couvre mon exposition aux actions pour amortir les pertes potentielles. Les obligations, cependant, offrent un autre type de stabilité.

En construisant une échelle d'obligations — en particulier avec des bons du Trésor américain à coupon zéro — je peux compter sur un montant fixe de liquidités arrivant à échéance à intervalles réguliers, assurant ainsi un flux de revenus futurs régulier.

- Revenu constant : Chaque échelon de l'échelle correspond à une obligation arrivant à échéance une année spécifique, vous savez donc toujours quand vous recevrez votre principal.

- Élimine le risque de réinvestissement : Les obligations à coupon zéro ne versent pas d'intérêts périodiques, ce qui vous évite le défi de devoir réinvestir de petits paiements à des taux potentiellement plus bas.

- Soutient la prise de risque ailleurs : Avec une part substantielle de votre portefeuille générant 4,5 % ou plus, vous pouvez vous permettre de prendre des risques plus calculés avec les actions et d'autres investissements. C'est le point clé à retenir.

- Croissance fiscalement avantageuse : Détenir ces obligations dans des comptes comme les IRA permet au prix d'achat décoté de croître vers la valeur nominale sans impôts annuels sur les intérêts imputés.

Gestion de la volatilité et du risque de taux d'intérêt

L'ETF iShares 20+ Year Treasury Bond (TLT) commence à montrer des signes d'appréciation du prix et de baisse des rendements, ce qui peut améliorer les rendements que vous déteniez des obligations à intérêt ou des obligations à coupon zéro. Cependant, ne vous reposez pas trop sur vos lauriers — TLT et la plupart des obligations à maturité au-delà du très court terme peuvent être volatiles.

Lorsque les taux d'intérêt baissent, les prix des obligations montent, ce qui est simple. Mais la hausse des taux et la baisse des prix des obligations peuvent être déstabilisantes, c'est pourquoi je maintiens toujours des stratégies de couverture en place.

Se protéger contre l'inflation et les fluctuations des taux

L'inflation représente la plus grande menace pour une échelle d'obligations à long terme. Pour contrer cela, je gère activement mon portefeuille afin de me prémunir contre les hausses soudaines de taux.

- Vente à découvert d'obligations : J'utilise le ProShares Short 20+ Year Treasury ETF (TBF) pour profiter lorsque les prix des obligations à long terme chutent.

- Outils de gestion active : Bien que TLT ait causé des pertes à certains qui ont acheté trop tôt, il reste une option précieuse et liquide pour des mouvements tactiques.

- Stratégies d'options : L'achat de puts et de calls sur TLT aide à protéger mon échelle d'obligations contre les chocs du marché ou les hausses inattendues des rendements.

- Protection du rendement : Si les taux bondissent, détenir une petite position en TBF ou acheter des puts sur TLT peut aider à compenser les pertes du portefeuille global.

Une opportunité rare pour les investisseurs

Je crois que la fenêtre pour obtenir ces rendements exceptionnellement élevés est en train de se refermer. Si les rendements du marché diminuent, la valeur des obligations à coupon zéro peut augmenter fortement. Pour chaque baisse de 1 % du rendement d'une obligation à 20 ans, les gains peuvent être significatifs.

Cela crée un choix stratégique : vous pouvez soit attendre que les obligations arrivent à échéance et percevoir le flux de trésorerie garanti, soit les vendre plus tôt pour réaliser d'avance plusieurs années de rendements futurs. Personnellement, j'ai mis en place mon échelle d'obligations dès que je suis passé en semi-retraite, puis j'ai diversifié dans les actions, les ETF et d'autres stratégies axées sur la croissance.

Je ne conseille plus les autres sur la manière d'investir leur argent, mais je crois que la construction d'une échelle d'obligations pourrait bénéficier à bien plus de personnes — et à travers plus de générations — que la plupart ne le réalisent.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.