Faut-il acheter, conserver ou vendre l'action IONQ avant les résultats du quatrième trimestre ?

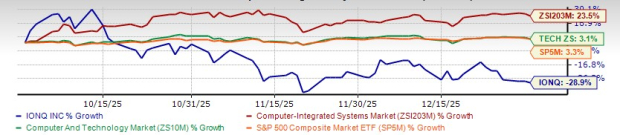

IonQ IONQ doit publier ses résultats du quatrième trimestre et de l'année complète 2025 le 25 février, dans un contexte d'exécution stratégique rapide et d'efforts d'expansion. Cependant, un environnement géopolitique complexe et des ventes massives dans le secteur technologique ont pesé sur la dynamique de croissance globale. L'action de la société a chuté de 28,9 % au cours du trimestre d'octobre à décembre 2025, malgré des initiatives audacieuses dans le domaine des réseaux quantiques, des communications spatiales et des acquisitions clés.

IonQ n'a dépassé les attentes en matière de bénéfices que lors d'un des quatre derniers trimestres, et a manqué les estimations lors des trois autres occasions, la surprise négative moyenne étant de 343,53 %.

Comment la situation évolue-t-elle à l'approche de la publication des résultats du quatrième trimestre ? Regardons de plus près.

Performance de l’action IONQ d’octobre à décembre

Source de l’image : Zacks Investment Research

Quelles sont les estimations pour IonQ ?

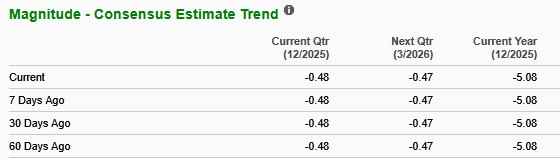

L’estimation consensuelle de Zacks pour le BPA du quatrième trimestre est restée inchangée à une perte de 48 cents par action au cours des 60 derniers jours. Cette estimation indique une amélioration de 48,4 % par rapport à la perte par action de l’année précédente.

L’estimation consensuelle pour les revenus du quatrième trimestre est fixée à 40,3 millions de dollars, ce qui indique une croissance annuelle de 244,2 %.

Pour 2025, IONQ devrait enregistrer une augmentation de 151,8 % de ses revenus par rapport à l’année précédente. Le résultat net devrait afficher une perte de 5,08 dollars par action, contre une perte de 1,56 dollar un an plus tôt.

Source de l’image : Zacks Investment Research

À quoi s’attendre des résultats du T4 d’IonQ ?

Les revenus du troisième trimestre d’IonQ se sont élevés à 39,9 millions de dollars, en hausse de 222 % sur un an et de 37 % au-dessus de la fourchette haute de ses prévisions. La société a déclaré que les revenus du quatrième trimestre 2025 devraient dépasser ceux du T3, rompant ainsi la saisonnalité observée les années précédentes. Elle a également relevé ses perspectives de revenus annuels 2025 à 106-110 millions de dollars.

Au cours du troisième trimestre 2025, IonQ a renforcé sa position en tant que fournisseur de plateforme quantique complète. L’entreprise a finalisé l’acquisition d’Oxford Ionics, élargissant ainsi ses capacités en informatique quantique. Durant ce trimestre, IonQ a également livré #AQ 64 sur son système Tempo en avance sur le calendrier, et atteint un record de fidélité de porte à deux qubits de 99,99 %. Après la fin du trimestre, IonQ a finalisé l’acquisition de Vector Atomic et levé 2 milliards de dollars en octobre, portant la liquidité pro forma à environ 3,5 milliards de dollars et renforçant considérablement sa flexibilité financière. Tous ces éléments devraient avoir contribué positivement à la performance d’IONQ au quatrième trimestre.

Dans le même temps, l’investissement reste élevé. Les dépenses d’exploitation d’IonQ au troisième trimestre se sont élevées à 208,7 millions de dollars, la R&D représentant 66,3 millions de dollars et une perte d’EBITDA ajustée de 48,9 millions de dollars. Les prévisions d’EBITDA pour l’année entière restent à une perte comprise entre 206 et 216 millions de dollars, ce qui indique une politique de dépenses agressive continue.

Cependant, malgré les progrès opérationnels solides et les prévisions de revenus revues à la hausse, l’action IonQ a diminué au cours du trimestre d’octobre à décembre. Ce repli est survenu dans un contexte de volatilité plus large des titres technologiques à forte croissance. Tandis qu’IonQ continue d’accroître son exposition à des contrats gouvernementaux et souverains, la performance boursière à court terme pourrait rester sensible aux conditions générales du marché.

Positionnement concurrentiel

Rigetti Computing RGTI : Au quatrième trimestre 2025, Rigetti Computing devrait avoir poursuivi l’exécution de sa feuille de route système plutôt qu’un fort rebond des revenus. Avec 5,7 millions de dollars de commandes pour deux systèmes quantiques Novera prévus pour livraison au premier semestre 2026, les revenus du quatrième trimestre devraient rester modérés, avec une contribution plus importante attendue l’an prochain. Les investisseurs surveilleront les progrès vers le système planifié basé sur des chiplets de plus de 100 qubits, les améliorations de la fidélité et les mises à jour concernant d’autres commandes de systèmes. L’action a un classement Zacks n°3 (Conserver).

D-Wave Quantum QBTS : Au quatrième trimestre 2025, la performance de D-Wave devrait s’être appuyée sur la dynamique récente des réservations plutôt que d’afficher un changement immédiat dans les revenus reconnus. La société a annoncé une réservation de 10 millions d’euros liée à une capacité partielle de son système Advantage2 dans le cadre d’un accord pluriannuel, ce qui devrait avoir soutenu la croissance du carnet de commandes plus que les revenus à court terme. Les partenariats continus avec les entreprises et la recherche pourraient avoir renforcé la visibilité de la demande. L’action a un classement Zacks n°3.

Ce que le modèle Zacks révèle pour l’action IONQ

Notre modèle éprouvé ne prédit pas de manière concluante un dépassement des attentes de bénéfices pour IonQ cette fois-ci. La combinaison d’un ESP de bénéfices positif et d’un classement Zacks n°1 (Forte Achat), 2 (Achat) ou 3 (Conserver) augmente les chances de dépassement des bénéfices, ce qui n’est pas le cas ici.

Earnings ESP : IonQ a un Earnings ESP de 0,00 %. Vous pouvez découvrir les meilleures actions avant leur publication grâce à notre filtre Earnings ESP.

Classement Zacks : La société a actuellement un classement Zacks de 3. Vous pouvez consulter la liste complète des actions classées n°1 Zacks aujourd’hui ici.

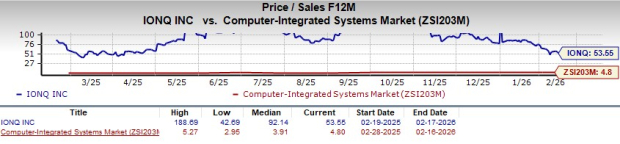

Valorisation de IONQ

L’action se négocie actuellement avec un ratio cours/ventes prévisionnel à 12 mois de 53,55, nettement supérieur à la moyenne du secteur de 4,8. Ce ratio P/S prévisionnel exceptionnellement élevé augmente le risque d’un repli marqué si les résultats du quatrième trimestre ou les perspectives pour 2026 déçoivent.

Source de l’image : Zacks Investment Research

Notre avis

La solide performance d’IonQ au troisième trimestre, les prévisions de revenus annuelles revues à la hausse et l’attente de revenus plus élevés au quatrième trimestre signalent une exécution commerciale robuste. L’entreprise a également renforcé sa liquidité à la suite de la levée de fonds d’octobre. Cependant, la projection de pertes d’EBITDA ajusté de 206 à 216 millions de dollars pour 2025 reflète la poursuite d’investissements importants. Avec la volatilité du secteur technologique qui pèse sur l’action, les investisseurs pourraient préférer rester prudents à l’approche de la publication des résultats du quatrième trimestre, ce qui est cohérent avec son classement Zacks.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

GE bénéficie de la solide performance de ses moteurs commerciaux : la croissance va-t-elle se poursuivre ?

Principales raisons pour lesquelles Cousins Properties devraient être inclus dans votre portefeuille aujourd'hui