La stratégie optimale pour investir dans les ETFs covered call en ce moment

Repenser l’engouement autour des ETFs à options couvertes

Les fonds négociés en bourse (ETFs) à options couvertes gagnent en popularité, mais je reste sceptique quant à leur attrait généralisé. Mon hésitation ne vient pas d’une aversion pour les stratégies génératrices de revenus—bien au contraire. Le problème est que ces ETFs améliorent rarement les rendements globaux ou ne réduisent pas significativement le risque de pertes importantes. Historiquement, la plupart des ETFs à options couvertes capturent environ 80 % à 95 % des gains et des pertes de leur indice ou panier d’actions sous-jacent.

Par exemple, considérons un ETF qui vend des options couvertes sur l’indice S&P 500 ou le Nasdaq 100. Au fil du temps, la performance de ces ETFs tend à refléter de près les hauts et les bas de leurs indices respectifs. Leur principal avantage est de transformer les gains de l’indice en un flux régulier de revenus mensuels pour les investisseurs.

Mais que se passe-t-il si l’indice sous-jacent stagne ou décline pendant une période prolongée ? C’est là que les problèmes apparaissent.

Même si un ETF à options couvertes peut continuer à verser un revenu régulier, la valeur de votre investissement peut chuter de manière significative lors de périodes prolongées de baisse. Les distributions mensuelles peuvent sembler attrayantes, mais votre capital pourrait s’éroder en même temps.

Comparer les ETFs à options couvertes : examen approfondi

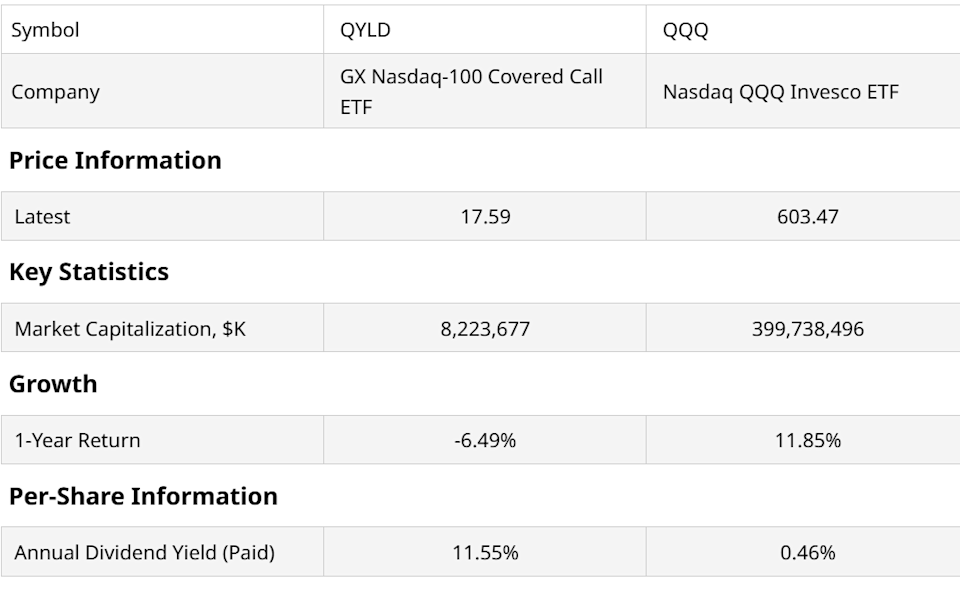

Examinons la performance de l’Invesco QQQ Trust (QQQ) et du Global X Nasdaq-100 Covered Call ETF (QYLD). QQQ est un fonds bien connu avec près de 400 milliards de dollars d’actifs, tandis que QYLD, avec plus de 8 milliards, est le plus grand ETF à options couvertes lié à un indice. À titre de comparaison, le JPMorgan Equity Premium Income ETF (JEPI) est le plus grand de sa catégorie, bien qu’il utilise une sélection active des actions.

QQQ offre un rendement minimal, alors que QYLD affiche un rendement supérieur à 11 %. Au cours de l’année écoulée, ce rendement élevé a contribué à compenser le recul du prix de QYLD. Le compromis est que QYLD génère des revenus en vendant des options couvertes sur le Nasdaq 100, ce qui limite son potentiel de hausse en échange d’un revenu immédiat.

En termes approximatifs, QQQ a offert un rendement d’environ 12 % l’an dernier, tandis que QYLD a délivré environ 6 %. Ces 6 % proviennent du rendement, moins la perte de valeur du capital due à l’abandon de la majeure partie du potentiel de hausse pour percevoir un revenu mensuel à travers les primes d’options.

Ce schéma est courant parmi les ETFs à options couvertes. Le véritable problème apparaît lorsque l’actif sous-jacent, tel que QQQ, subit un repli de plus de quelques mois.

Leçons du marché obligataire : couvrir les ETFs à options couvertes

Il n’est pas nécessaire de spéculer sur les risques—l’histoire récente du marché obligataire en fournit un exemple clair. Pour illustrer ce qui pourrait arriver à des milliards investis dans les ETFs à options couvertes sur actions, j’ai analysé la relation entre l’iShares 20+ Year Treasury Bond ETF (TLT), qui détient 45 milliards de dollars d’actifs, et l’iShares 20+ Year T-Bond Buywrite Strategy ETF (TLTW), qui vend des options couvertes sur TLT.

Pour gérer les risques associés aux ETFs à options couvertes, je recommande deux stratégies clés :

- 1. Mettre en place une couverture : Associez l’ETF à options couvertes à un ETF qui évolue de façon inverse à l’actif sous-jacent. Par exemple, le Short 20+ Year Treasury -1X ETF (TBF) est conçu pour évoluer à l’opposé de TLT, tandis que TLTW est TLT avec une surcouche d’options couvertes. Combiner TLTW et TBF peut aider à atténuer le risque de baisse, du moins dans un premier temps.

- 2. Ajuster les allocations dynamiquement : Plutôt que de maintenir des pondérations fixes entre TLTW et TBF, gérez activement l’allocation en fonction des conditions de marché. Cette approche tactique vous permet de vous adapter à l’évolution des risques et des opportunités.

Comment décider quand et dans quelle proportion passer d’un ETF à l’autre ? Il existe plusieurs méthodes, mais j’utilise un système appelé le score ROAR, qui attribue chaque jour une note de risque de 0 à 100—où 100 indique un faible risque, 0 un risque élevé, et 50 une position neutre.

En appliquant les scores ROAR à TLTW et TBF au cours des trois dernières années, j’ai développé un modèle qui ajuste automatiquement leurs pondérations. Les rendements combinés sont illustrés dans le graphique ci-dessous.

La ligne bleue du graphique ci-dessus est ce qui m’a motivé à partager ces résultats. Bien que le marché actions n’ait pas récemment offert un véritable test de résistance pour les ETFs à options couvertes, le marché obligataire—en particulier TLT—a constitué un environnement exigeant.

La ligne bleue représente la performance de la combinaison TLTW-TBF gérée dynamiquement, guidée par le score ROAR, comparée à la détention exclusive de TLT. Cette approche est similaire à l’association de QYLD avec un ETF Nasdaq 100 inverse (PSQ), qui pourrait surperformer QQQ lors des marchés baissiers en protégeant contre les pertes tout en générant du revenu.

Le dernier graphique compare ce portefeuille tactique à TLTW, TLT, et à un rendement hypothétique de 8 % linéaire, montrant une forte corrélation avec ce dernier.

Points clés à retenir

Cet exemple met en avant les avantages de la couverture et l’importance d’adopter une démarche proactive dans l’environnement de marché actuel. S’en remettre uniquement aux stratégies traditionnelles peut ne pas être efficace dans le contexte actuel. Que vous utilisiez le système ROAR ou une autre méthode tactique, la leçon est claire : les ETFs à options couvertes peuvent être précieux dans les marchés volatils—si vous savez comment les coupler à des stratégies complémentaires pour gérer le risque et lisser les rendements.

À propos de l’auteur

Rob Isbitts a développé le score ROAR, s’appuyant sur plus de quarante ans d’expérience en analyse technique. ROAR est conçu pour aider les investisseurs particuliers à gérer le risque et à constituer leurs propres portefeuilles. Pour plus d’analyses de Rob, visitez .

Au moment de la rédaction, Rob Isbitts ne détenait aucune position dans les titres mentionnés.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Le sauvetage à 1$ de GameSquare : le risque de radiation est-il déjà évalué à zéro ?