Perspectives de la semaine : Trump maintient la guerre des tarifs, la situation entre les États-Unis et l’Iran ravive les tensions, une nouvelle fenêtre de flambée de l’or s’ouvre-t-elle ?

Au cours d'une semaine marquée par une baisse de liquidité due aux congés du Nouvel An chinois, les marchés mondiaux ont été agités en raison des tensions géopolitiques entre les États-Unis et l’Iran et du bras de fer autour de la politique tarifaire de Trump.

Le plan tarifaire mondial de Trump, mis en œuvre sur la base de l’International Emergency Economic Powers Act (IEEPA), a été rejeté, ce qui pourrait exercer une pression sur les finances publiques américaines, entraînant une baisse des bons du Trésor américain et du dollar. Les rendements des bons du Trésor américain ont atteint de nouveaux sommets quotidiens, le rendement de référence à 10 ans dépassant les 4,10 % en séance. L’indice du dollar est redescendu de son plus haut en deux semaines, interrompant une série de quatre hausses consécutives et clôturant en dessous du seuil de 98, bien qu’il affiche encore une progression d’environ 1 % sur la semaine.

Compte tenu d’un PIB américain du quatrième trimestre inférieur aux attentes et de données PCE de base pour décembre supérieures aux prévisions, les actions américaines ont ouvert en baisse vendredi, mais ont rebondi après que la politique tarifaire de Trump ait été jugée illégale. À court terme, cela est perçu comme un soulagement pour les entreprises, "favorable à la croissance et au risque", mais Trump a aussitôt utilisé un outil de substitution pour imposer une taxe de 10 % sur les importations mondiales, déclarant que les tarifs seraient "bien plus élevés" qu’auparavant. L’indice S&P 500 a progressé de 0,7 % vendredi et de 1,07 % sur la semaine, enregistrant sa meilleure performance hebdomadaire depuis le 9 janvier. Les ETF suivant les marchés émergents ont atteint des sommets historiques.

Avec l’incertitude entourant la politique tarifaire de Trump, susceptible de provoquer une nouvelle vague de chaos, et les signes croissants d’une possible intervention militaire américaine contre l’Iran, les métaux précieux ont bénéficié d’un soutien. L’or au comptant international a bondi de plus de 2 % vendredi, repassant au-dessus du seuil des 5100 dollars et enregistrant une troisième hausse hebdomadaire consécutive. L’argent au comptant international a enregistré sa première hausse hebdomadaire depuis l’effondrement de fin janvier. Le pétrole brut international est resté proche de ses plus hauts sur six mois, terminant la séance de vendredi en légère baisse mais mettant fin à une série de deux semaines de repli. Les marchés attendent de voir si Trump mettra sa menace d’action militaire à exécution.

Les investisseurs pourraient s’attendre à une nouvelle vague de volatilité pilotée par les gros titres de l’actualité. Les répercussions concrètes de la décision de la Cour suprême américaine et la stratégie de réponse de Trump restent difficiles à prévoir. Parallèlement, la tension entre les États-Unis et l’Iran est à son comble : Trump, qui détient le "bouton de guerre", a lancé un ultimatum final, et selon certaines sources, la fenêtre d’action pourrait s’ouvrir dès ce week-end.

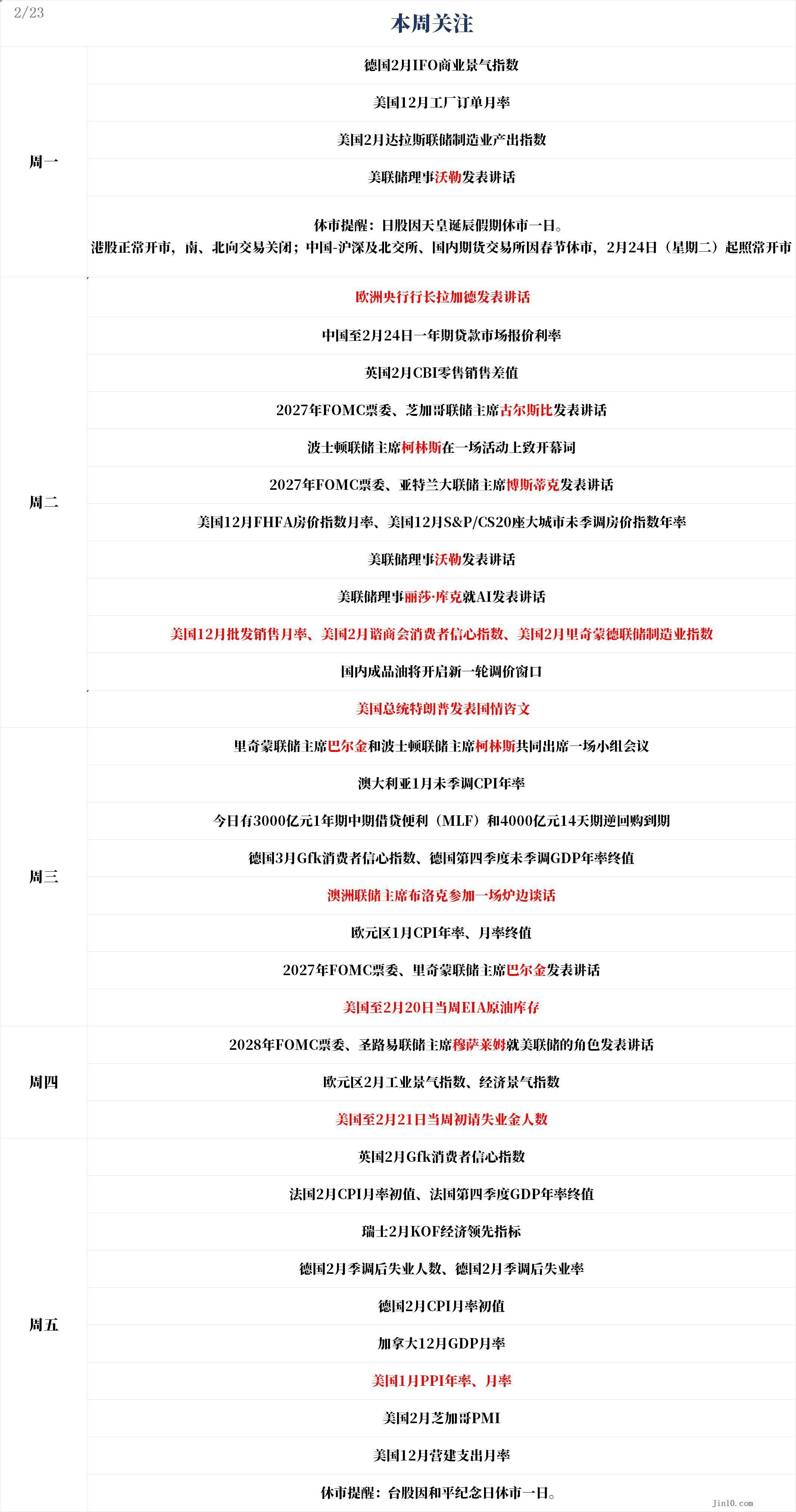

Voici les points clés que le marché surveillera la semaine prochaine (heure GMT+8) :

Événements majeurs : retour de la tourmente tarifaire + montée des risques géopolitiques, la tendance de reprise de l’or à court terme est-elle confirmée ?

La politique tarifaire de Trump rétrogradée

Vendredi, la politique tarifaire américaine s’est à nouveau retrouvée plongée dans la confusion, la Cour suprême ayant annulé la politique tarifaire de Trump fondée sur l’IEEPA par 6 voix contre 3. Selon la décision, l’IEEPA n’autorise pas le président à imposer des droits de douane ; plusieurs tarifs instaurés sur cette base sont donc jugés illégaux et immédiatement annulés, dont la taxe de base de 10 %, les "droits de réciprocité" sur les pays à fort déficit commercial avec les États-Unis, ainsi que la taxe sur le fentanyl.

Cependant, Trump a rapidement introduit une taxe mondiale de 10 % en s’appuyant sur l’article 122 du Trade Act de 1974. Le marché s'attend également de manière générale à ce queles droits de douane se maintiennent par d'autres voies.La Secrétaire au Trésor américaine, Besant, a déclaré que l’utilisation de l’article 122, combinée à un possible renforcement des mesures au titre des articles 232 et 301, permettrait de maintenir les recettes tarifaires à peu près constantes jusqu’en 2026.

Ce qui est plus problématique que le changement de base légale, ce sont les problèmes de remboursement. Des milliers d’entreprises et d’importateurs s’apprêtent à engager un bras de fer potentiellement long pour tenter de récupérer les plus de 175 milliards de dollarsde droits de douane déjà versés au gouvernement américain (estimation des économistes du modèle prévisionnel de l’Université de Pennsylvanie).

Même si l’administration Trump réimpose les droits de douane sur une autre base légale,cela ne signifie pas queles taxes déjà perçues deviennent automatiquement légales ou qu’il n’y aura pas de remboursement. D’un point de vue juridique, si la perception passée est jugée illégale faute de fondement, sa nature ne saurait être "corrigée" par une législation ou un acte administratif ultérieur. Les nouveaux droits ne s’appliquent qu’aux actes futurs, sans effet rétroactif sur les taxes perçues antérieurement.

En théorie, le Congrès pourrait par voie législative valider rétroactivement les actes passés et éviter ainsi l’obligation de remboursement, mais dans le contexte politique actuel, cela semble hautement improbable. La Chambre des représentants a récemment tenté d’annuler les droits de douane imposés au Canada sur la base de l’IEEPA, reflétant la méfiance du législatif envers l’abus du pouvoir tarifaire. Faute de validation législative, le gouvernement pourrait donc être légalement tenu de rembourser les droits déjà perçus.

Les analystes soulignent que le remboursement de 175 milliards de dollars équivaut à une relance budgétaire d’environ 0,6 % du PIB sur plusieurs trimestres, ce qui profiterait aux marges des entreprises, notamment celles dépendantes des importations, et serait favorable à la Bourse à court terme. Le gouvernement fédéral, quant à lui, ferait face à un important déficit budgétaire, ce qui pourrait contraindre le Trésor à accélérer ses émissions obligataires, poussant les rendements à la hausse.

La réaction des marchés vendredi est restée relativement mesurée. Les juges de la Cour suprême ayant tous exprimé des doutes, les opérateurs avaient largement anticipé une telle décision.

Tom Garretson, de RBC Wealth Management, estime qu’à ce stade, les chocs politiques doivent être considérés comme une composante normale de l’environnement d’investissement, mais que l’expérience récente montre souvent que ces chocs ne durent qu’un temps, n’appelant pas forcément à des décisions stratégiques à long terme, mais plutôt à une gestion tactique.

Montée des tensions entre les États-Unis et l’Iran

Vendredi, Trump a admis qu’une frappe limitée contre l’Iran était envisageable, bien que le ministre iranien des Affaires étrangères ait indiqué que le projet d’accord nucléaire serait finalisé sous deux à trois jours et transmis aux États-Unis après approbation finale par le guide suprême iranien.

Selon le site AXIOS, le Pentagone a présenté à Trump plusieurs options pour frapper l’Iran, dont l’une viserait à "éliminer" le guide suprême Khamenei et son fils Mojtaba. Mais Trump n’a pas encore pris de décision finale et a fixé jeudi un nouveau délai de négociations de 10 à 15 jours.

Alors que les tensions au Moyen-Orient ne cessent de s’intensifier, les traders ont accru avant le week-end leurs positions sur les actifs refuges, les métaux précieux clôturant la semaine en nette hausse, l’or dépassant les 5100 dollars l’once.

Le président d’Adrian Day Asset Management estime que "le point bas de la vente de fin janvier a probablement été atteint, l’or entame une reprise claire mais volatile. Personne ne souhaite vendre avant le week-end alors que les États-Unis pourraient agir contre l’Iran. Si la situation ne dégénère pas, les prix pourraient légèrement reculer lundi, mais la tendance de reprise à court terme est confirmée."

Marc Chandler, directeur général chez Bannockburn Global Forex, déclare : "L’or semble former un plancher mais devra franchir la zone des 5120-5140 dollars. Les anticipations d’une attaque américaine sur l’Iran soutiennent les prix, mais une chute sous 4850 dollars porterait un coup dur aux acheteurs."

Alex Kuptsikevich, analyste senior chez FxPro, observe que depuis début février, l’or enregistre des creux de plus en plus hauts, signe clair d’un regain d’intérêt des acheteurs. "Mais en même temps, la résistance devient forte à l’approche des 5100 dollars," précise-t-il. "Il faudra d’abord franchir ce seuil de façon convaincante avant d’envisager une nouvelle progression."

Le CPM Group a publié vendredi une recommandation d’achat, avec un objectif initial à 5400 dollars entre le 23 février et le 6 mars, un stop-loss à 4850 dollars. Ils prévoient une volatilité persistante du prix de l’or dans un environnement économique et politique très incertain.

Les stratégistes de CPM estiment que l’or a plus de chances de monter la semaine prochaine et au cours des prochains mois. "L’objectif initial de cette recommandation est de 5225 dollars, avec un potentiel de hausse vers 5400 dollars ou plus," écrivent-ils. "À court terme, l’or pourrait s’envoler vers 5500 dollars ou au-delà, de nombreux facteurs politiques et économiques pouvant déclencher un tel mouvement. Le marché physique est tendu, les investisseurs continuent d’affluer vers les ETF, et l’analyse technique confirme cette possibilité."

Cependant, CPM reconnaît aussi que le prix de l’or reste exposé à un risque de correction majeure, avec un support à court terme à 4800 dollars. Selon l’évolution des événements, le prix pourrait encore baisser au deuxième ou troisième trimestre, avertit CPM.

Les tensions entre les États-Unis et l’Iran sont également le principal moteur du marché pétrolier. Priyanka Sachdeva, analyste senior chez Phillip Nova, estime qu’après l’échec de plusieurs négociations nucléaires, les marchés se concentrent désormais sur l’escalade des tensions au Moyen-Orient, même si l’ampleur de l’impact reste incertaine.

Amarpreet Singh, analyste chez Barclays, écrit dans un rapport : "À notre avis, la rhétorique musclée autour du droit à l’enrichissement nucléaire rend la guerre de plus en plus probable." Il ajoute que l’évolution de la situation est très incertaine, mais que tous les scénarios raisonnables comportent un risque important d’interruption de l’offre. "Nous pensons que les tensions géopolitiques continuent d’exercer une pression haussière asymétrique sur les prix du pétrole."

Citi table sur un scénario haussier pour le Brent à75 dollars le baril, reflétant les risques liés à l’offre iranienne et russe, mais pas à une fermeture du détroit d’Hormuz. Selon l’analyste Anthony Yuen, toute escalade en mer pourrait encore faire grimper les prix. Selon Saxo Bank, les traderset investisseurs ont récemment augmenté leurs achats d’options call sur le Brent.

Le marché prend aussi en compte l’effet d’une offre suffisante sur les prix, l’OPEP envisageant de reprendre la croissance de la production pétrolière à partir d’avril. Selon un rapport de J.P. Morgan, l’excédent d’offre observé en janvier devrait perdurer, nécessitant une réduction de 2 millions de barils/jour pour éviter une surabondance des stocks d’ici 2027.

Actualités des banques centrales : la Fed reportera-t-elle la baisse des taux à la seconde moitié de l’année à cause des inquiétudes sur l’inflation ? Les rumeurs de départ anticipé de Lagarde soulèvent des doutes sur l’indépendance de la BCE

Réserve fédérale américaine :

Lundi à 21h00 (UTC+8), discours du gouverneur Waller de la Fed ;

Mardi à 21h00 (UTC+8), discours du président de la Fed de Chicago, Goolsbee, membre votant du FOMC en 2027 ;

Mardi à 22h00 (UTC+8), discours d’ouverture de la présidente de la Fed de Boston, Collins ; puis discours du président de la Fed d’Atlanta, Bostic, membre votant du FOMC en 2027 ;

Mardi à 22h10 (UTC+8), discours du gouverneur Waller de la Fed ;

Mardi à 22h35 (UTC+8), discours de Lisa Cook, gouverneure de la Fed, sur l’IA ;

Mercredi à 4h15 (UTC+8), panel avec Barkin (Fed de Richmond) et Collins (Fed de Boston) ;

Jeudi à 2h20 (UTC+8), discours de M. Musalem, président de la Fed de St. Louis, membre votant du FOMC en 2028, sur le rôle de la Fed ;

Vendredi, bien que la croissance du PIB global américain au quatrième trimestre 2025 ait été nettement inférieure aux attentes de la plupart des économistes, le PIB de base (hors facteurs perturbateurs, axé sur la consommation et l’investissement privés) a progressé de 2,4 % sur un an, affichant une certaine vigueur.

Le même jour, selon les données du Bureau of Economic Analysis (BEA) du Département du Commerce américain, l’indicateur d’inflation préféré de la Fed, le PCE de base, a dépassé les attentes : le PCE de base américain a augmenté de 0,4 % en décembre dernier, sa plus forte hausse en près d’un an ; sur un an, la hausse est de 3 % en décembre, contre 2,8 % au début de 2025. Le "super core" PCE très suivi a progressé de 0,3 % sur le mois et de 3,3 % sur un an, soit un niveau proche de l’an dernier.

Au vu de ces chiffres, la Fed pourrait maintenir sa trajectoire actuelle. Les opérateurs pensent désormais que la Fed n’abaissera ses taux qu’en juillet.

Ellen Zentner, chef stratégiste économique chez Morgan Stanley, explique : "Un ralentissement économique combiné à une inflation persistante n’est pas la combinaison attendue par le marché, mais c’est bien ce que révèlent les données de vendredi. La fermeture du gouvernement a joué un rôle majeur dans la baisse du PIB, ce qui devrait réduire les inquiétudes de voir ce scénario se reproduire au premier trimestre. Avec une inflation supérieure aux attentes, cela devrait inciter la Fed à rester prudente."

Plus tôt cette semaine, le compte rendu de la réunion de politique monétaire de la Fed en janvier a montré que les responsables de la Fed s’étaient montrés d’une prudence inattendue concernant une baisse des taux. Si l’inflation reste élevée, certains membresn’excluent pas de relever à nouveau les taux.

Plusieurs responsables prendront la parole la semaine prochaine ; les marchés suivront de près leur opinion sur l’économie américaine et l’évolution des taux. Plusieurs d’entre eux ont déjà exprimé leur inquiétude concernant l’inflation.

Le président de la Fed de Chicago, Goolsbee, a rappelé que si l’inflation reste à 3 % ou plus, le niveau actuel des taux "n’est pas élevé". Il a déclaré : "Avant de prédire l’évolution des taux, nous devons rester prudents. Nous devons d’abord être sûrs que l’inflation retombera à 2 %."

Le gouverneur Barr de la Fed a indiqué mardi qu’il voulait des signes durables de ralentissement de l’inflation avant de baisser les taux, ajoutant qu’il voyait les taux stables "pour un certain temps". Mary Daly, présidente de la Fed de San Francisco, a également affirmé que la Fed devait encore faire davantage pour faire baisser l’inflation.

Selon Dow Jones jeudi, le gouverneur de la Fed, Milan, a minimisé ses attentes de baisses de taux pour cette année ; il a déclaré lors d’un entretien que les derniers chiffres montraient une économie plus forte que prévu. L’emploi est meilleur que prévu et l’inflation sur les biens plus persistante. Milan n’est donc plus favorable à une forte baisse des taux cette année, contrairement à son opinion d’il y a deux mois.

Autres banques centrales :

Mardi à 1h30 (UTC+8), discours de Christine Lagarde, présidente de la BCE ;

Mercredi à 16h40 (UTC+8), intervention du gouverneur de la RBA, Michelle Bullock ;

Rumeurs de départ anticipé de Lagarde

Cette semaine, un article du Financial Times sur un départ anticipé de Christine Lagarde à la tête de la BCE a semé le trouble au sein de l’institution. Les membres du Conseil sont perplexes, les employés restent dans le flou, et l’indépendance de la BCE ainsi que l’orientation future de la politique monétaire deviennent incertaines. Lors de son discours la semaine prochaine, on attend de Lagarde qu’elle clarifie cette rumeur.

La BCE n’a pas directement démenti, se contentant de déclarer que la présidente n’a pris aucune décision sur la fin de son mandat, ce qui a encouragé la propagation des rumeurs, suggérant que le sujet est bel et bien à l’étude. Plus tard cette semaine, lors d’un entretien avec le Wall Street Journal, Lagarde a eu l’occasion de clarifier sa position. Elle a affirmé que sa "position de base" est de remplir son mandat jusqu’à son terme.

Selon des sources, plusieurs membres du Conseil sont déconcertés par le fait que la BCE n’ait pas réfuté ces spéculations. La réponse de Lagarde contraste fortement avec le démenti catégorique qu’elle avait opposé à des rumeurs similaires en 2025. Certains craignent que le principe fondamental d’indépendance de la BCE soit remis en cause, surtout si le départ de Lagarde est perçu comme dicté par des considérations politiques.

Un départ anticipé de Lagarde aurait une forte dimension politique. Cela permettrait aux dirigeants européens — notamment le président français Emmanuel Macron et le chancelier allemand Friemertz — de choisir son successeur avant l’élection présidentielle française du printemps. Ce choix empêcherait la cheffe du Rassemblement National, Marine Le Pen, de peser sur la nomination du prochain président de la BCE si elle venait à l’emporter.

Jordan Bardella, proche de Le Pen, a déjà laissé entendre que le parti pousserait la BCE à relancer la politique d’assouplissement quantitatif pour aider à résoudre les problèmes budgétaires de la France, une initiative qui contrevient à l’interdiction de financer directement les gouvernements.

Les doutes sur la loyauté de Lagarde envers la BCE fragilisent également son autorité interne. Matthew Ryan, responsable de la stratégie de marché chez Ebury, estime que le marché s’attend à ce que la BCE maintienne le statu quo un certain temps, de sorte que l’impact sur l’euro reste limité, mais demeure non négligeable. "Lagarde n’ayant pas nié, cela en dit long," ajoute-t-il. Un changement anticipé de direction pourrait affaiblir la crédibilité et l’autorité de Lagarde dans ses communications futures.

La RBA face au test des anticipations de hausse des taux

Face à une inflation plus persistante que prévu, la Banque centrale australienne a relancé le resserrement monétaire, devenant la première à relever ses taux en 2026. Cela a permis au dollar australien de surperformer les autres grandes devises depuis le début de l’année, l’AUD/USD ayant gagné plus de 6 %. La vigueur des prix des métaux industriels et précieux a également dopé cette monnaie de matières premières.

La semaine prochaine, la gouverneure de la RBA, Michelle Bullock, s’exprimera après la publication des chiffres de l’inflation. Elle a déjà déclaré que si l’inflation persistait, la banque centrale était prête à relever les taux à nouveau, insistant sur l’approche fondée sur les données.

Données clés : le PPI apportera plus d’indications sur l’inflation américaine, la RBA reste très vigilante face au risque d’inflation

Lundi à 17h00 (UTC+8), indice IFO du climat des affaires en Allemagne (février) ;

Lundi à 23h00 (UTC+8), commandes à l’industrie américaines (variation mensuelle, décembre) ;

Lundi à 23h30 (UTC+8), indice de production manufacturière de la Fed de Dallas (février) ;

Mardi à 9h00 (UTC+8), taux LPR à un an en Chine au 24 février ;

Mardi à 19h00 (UTC+8), solde des ventes au détail CBI au Royaume-Uni (février) ;

Mardi à 22h00 (UTC+8), indice FHFA des prix immobiliers (variation mensuelle, décembre) et indice S&P/CS20 des grandes villes américaines (variation annuelle, décembre, non désaisonnalisé) ;

Mardi à 23h00 (UTC+8), ventes en gros américaines (variation mensuelle, décembre), indice de confiance des consommateurs du Conference Board (février), indice manufacturier de la Fed de Richmond (février) ;

Mardi, heure à déterminer, nouvelle fenêtre d’ajustement du prix des produits pétroliers raffinés en Chine ;

Mardi, heure à déterminer, discours sur l’état de l’Union du président Trump ;

Mercredi à 8h30 (UTC+8), CPI australien non désaisonnalisé (variation annuelle, janvier) ;

Mercredi à 9h20 (UTC+8), échéance de 300 milliards de CNY de MLF à un an et de 400 milliards de CNY de prises en pension à 14 jours ;

Mercredi à 15h00 (UTC+8), indice Gfk de confiance des consommateurs en Allemagne (mars), taux de croissance annuel du PIB allemand au quatrième trimestre (définitif, non désaisonnalisé) ;

Mercredi à 18h00 (UTC+8), CPI annuel et mensuel définitif de la zone euro (janvier) ;

Mercredi à 23h30 (UTC+8), stocks hebdomadaires de pétrole EIA aux États-Unis (semaine du 20 février) ;

Jeudi à 18h00 (UTC+8), indice du climat industriel et économique de la zone euro (février) ;

Jeudi à 21h30 (UTC+8), inscriptions initiales au chômage aux États-Unis (semaine du 21 février) ;

Vendredi à 8h01 (UTC+8), indice Gfk de confiance des consommateurs au Royaume-Uni (février) ;

Vendredi à 15h45 (UTC+8), CPI mensuel préliminaire français (février), taux de croissance annuel du PIB français au quatrième trimestre (définitif) ;

Vendredi à 16h00 (UTC+8), indice suisse KOF des indicateurs avancés (février) ;

Vendredi à 16h55 (UTC+8), nombre de chômeurs ajusté et taux de chômage ajusté en Allemagne (février) ;

Vendredi à 21h00 (UTC+8), CPI mensuel préliminaire allemand (février) ;

Vendredi à 21h30 (UTC+8), PIB mensuel canadien (décembre) ;

Vendredi à 21h30 (UTC+8), PPI américain (variation annuelle et mensuelle, janvier) ;

Vendredi à 22h45 (UTC+8), PMI de Chicago (février) ;

Vendredi à 23h30 (UTC+8), dépenses de construction américaines (variation mensuelle, décembre) ;

Les données PPI de janvierpubliées vendredi prochain aux États-Unisapporteront plus d’indices sur l’évolution de l’inflation. Les économistes de HSBC estiment dans un rapport que le PPI de janvier pourrait progresser de 0,3 % sur le mois, le taux annuel ralentissant à 2,8 % contre 3,0 % en décembre.

Selon LSEG, les marchés monétaires américains tablent désormais sur deux baisses de taux de 25 points de base cette année, la première n’étant pas attendue avant juillet. Cependant, les analystes de LBBW soulignent que le compte rendu de la Fed a accru le risque d’une seule baisse cette année.

La zone euro reste relativement calme, les données économiques n’ayant pas modifié les anticipations de taux de la BCE, ce qui maintient les membres "colombes" dans la réserve. Le point d’orgue de la semaine prochaine sera la publication vendredi du CPI préliminaire allemand. Si les chiffres sont très faibles, cela pourrait réveiller les membres "colombes" de la BCE, affaiblissant l’euro, bien que cela reste peu probable.

La question la plus pressante reste la rumeur d’un départ de Lagarde avant novembre 2027. Si elle se confirmait, la question serait de savoir si la BCE sera dirigée par un Allemand ou par un profil moins "faucon", pour garantir une transition en douceur et éviter une flambée de l’euro. Notons que si Lagarde partait prématurément, ce serait la première fois que la Fed et la BCE changent de direction simultanément, créant une incertitude rare sur les marchés.

Peu de chiffres économiques majeurs sont attendus au Royaume-Uni la semaine prochaine. Les investisseurs resteront toutefois attentifs à tout indicateur, car la faiblesse récente de l’emploi accroît la probabilité d’une baisse des taux de la Banque d’Angleterre en mars. Selon LSEG, le marché monétaire britannique intègre désormais 78 % de probabilité d’une baisse le mois prochain.

La politique britannique sera également surveillée, les élections partielles de Gorton et Denton jeudi prochain sont perçues comme un moment clé ; une défaite du Labour au pouvoir pourrait relancer les doutes quant au leadership du Premier ministre Starmer.

En Australie, les opérateurs suivront de près la publication mercredi du CPI de janvier, attendu en léger ralentissement. Cependant, la croissance annuelle du CPI pourrait rester nettement supérieure à 3 %. Ce dernier rapport avant la réunion du 17 mars pourrait renforcer les anticipations d’une hausse en mai, voire conduire la RBA à annoncer indirectement une telle action lors de la prochaine réunion, aidant l’AUD/USD à dépasser son plus haut de février 2022 à 0,7157.

Toutefois, étant donné que cette série de données est relativement récente, la prochaine publication trimestrielle de l’inflation, attendue pour fin avril, pourrait avoir un impact encore plus fort sur la politique de la RBA.

Résultats d’entreprises : Nvidia face à l’épreuve ! Le leader de l’IA peut-il inverser la tendance ?

La plus grande capitalisation mondiale, Nvidia, publiera ses résultats mercredi prochain. Dirigé par Jensen Huang, ce fabricant de puces est l’un des deux seuls membres des "Sept Magnifiques" à avoir vu son action progresser cette année, mais les attentes sont très élevées : il faudra dépasser les estimations des analystes et relever les prévisions pour rassurer sur la pérennité de l’investissement IA.

Marta Norton, stratégiste en chef chez Empower, note que les géants de l’IA prévoient d’augmenter leurs dépenses d’investissement pour construire des centres de données et autres infrastructures qui utilisent généralement les équipements Nvidia, ce qui devrait favoriser la performance du groupe. Mais elle ajoute : "Les attentes de résultats exceptionnels pour Nvidia sont un thème constant ces dernières années. Quand tout le monde s’attend à une surprise positive, il est difficile pour Nvidia de surprendre."

Selon LSEG, le consensus prévoit une hausse de 71 % du bénéfice par action au quatrième trimestre, pour un chiffre d’affaires de 65,9 milliards de dollars. Pour l’exercice à venir, les analystes attendent en moyenne un BPA de 7,76 dollars (+66 %). Mais Melissa Otto, responsable recherche chez S&P Global Visible Alpha, souligne que les écarts de prévisions sont "énormes" : selon LSEG, le BPA attendu varie entre 6,28 et 9,68 dollars.

Les propos de Jensen Huang, CEO de Nvidia, lors de la conférence trimestrielle pourraient avoir des répercussions sur tout le secteur de l’intelligence artificielle, y compris pour les grandes entreprises dont les valorisations souffrent de doutes sur le rendement des investissements en capital.

Outre Nvidia, les marchés regarderont aussi les résultats trimestriels d’autres entreprises technologiques, notamment des éditeurs de logiciels clés. Ceux-ci sont confrontés aux craintes que l’IA bouleverse leur modèle. L’indice S&P 500 des logiciels et services a récemment chuté d’environ 20 %.

Jours fériés :

Lundi, la Bourse japonaise sera fermée pour l’anniversaire de l’Empereur. La Bourse de Hong Kong ouvrira normalement, mais les transactions nord-sud seront fermées ; les bourses de Shanghai, Shenzhen, Pékin et les marchés à terme chinois seront fermés pour le Nouvel An chinois et rouvriront le mardi 24 février.

Vendredi, la Bourse de Taïwan sera fermée pour la Journée de la Paix.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

OP Labs d'Optimism réduit son personnel de 20 % pour « faire moins, mais mieux »

La SEC et la CFTC parviennent à un accord pour aligner la réglementation et la supervision des cryptomonnaies