John Bean (NYSE:JBTM) dépasse les attentes du quatrième trimestre de l'année civile 2025

Le fabricant d'équipements de transformation alimentaire et d'aviation John Bean (NYSE:JBT) a publié

Est-ce le bon moment pour acheter John Bean ?

Points forts du T4 2025 pour John Bean (JBTM) :

- Chiffre d'affaires : 1,01 milliard de dollars contre 996,9 millions attendus par les analystes (croissance de 116 % sur un an, dépassement de 1,1 %)

- BPA ajusté : 1,98 $ contre 1,93 $ attendu par les analystes (dépassement de 2,7 %)

- EBITDA ajusté : 161,1 millions de dollars contre 167,1 millions attendus (marge de 16 %, manque de 3,6 %)

- Prévision du BPA ajusté pour l'exercice financier 2026 à venir : 8,25 $ au point médian, soit 6,8 % au-dessus des estimations des analystes

- Prévision d'EBITDA pour l'exercice financier 2026 à venir : 692,5 millions de dollars au point médian, supérieur aux 674,1 millions attendus par les analystes

- Marge opérationnelle : 7,2 %, contre 3,4 % au même trimestre de l'an dernier

- Marge de flux de trésorerie disponible : 8,3 %, contre 25,7 % au même trimestre de l'an dernier

- Capitalisation boursière : 8,57 milliards de dollars

« Nous avons tenu nos ambitieux objectifs pour notre première année en tant que JBT Marel et démontré que nous sommes réellement meilleurs ensemble », a déclaré Brian Deck, directeur général.

Présentation de l’entreprise

Remontant à l'invention du remplisseur mécanique de bouteilles de lait en 1884, John Bean (NYSE:JBT) conçoit, fabrique et vend des équipements utilisés pour la transformation alimentaire et l’aviation.

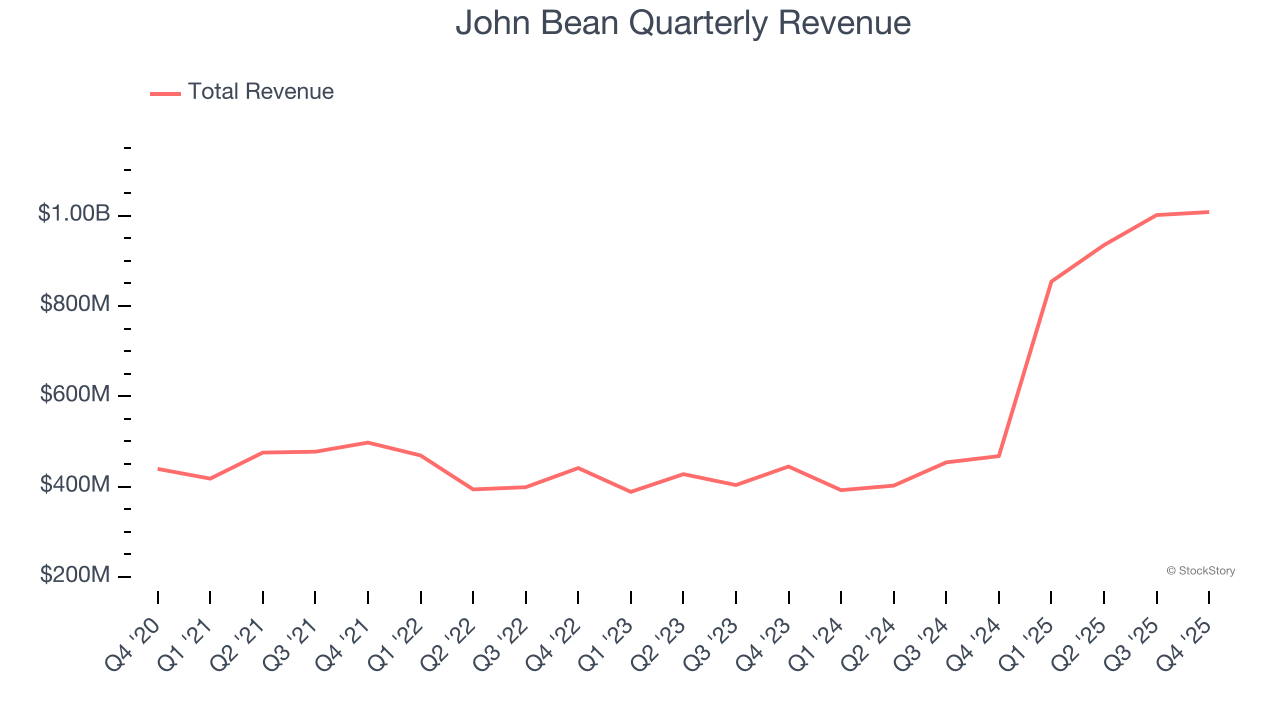

Croissance du chiffre d’affaires

Examiner la performance des ventes à long terme d'une entreprise donne un aperçu de sa qualité. N'importe quelle entreprise peut connaître un succès à court terme, mais les meilleures affichent une croissance soutenue sur plusieurs années. Heureusement, les ventes de John Bean ont progressé à un taux de croissance annuel composé impressionnant de 17,1 % sur les cinq dernières années. Sa croissance dépasse la moyenne des entreprises industrielles et montre que ses offres trouvent un écho auprès des clients, un bon point de départ pour notre analyse.

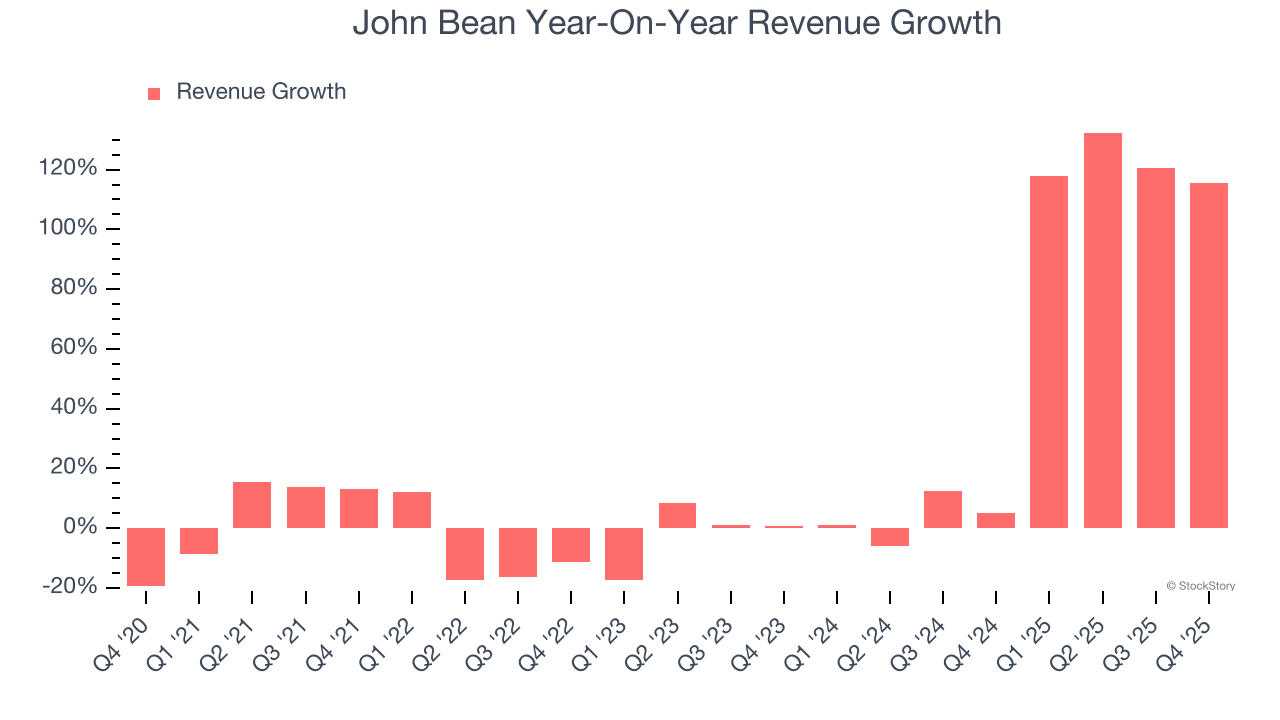

La croissance à long terme est la plus importante, mais dans l’industrie, une analyse sur cinq ans peut manquer de nouvelles tendances sectorielles ou de cycles de demande. La croissance annuelle du chiffre d'affaires de John Bean, de 51,1 % sur les deux dernières années, est supérieure à sa tendance sur cinq ans, ce qui suggère que la demande a été forte et s’est récemment accélérée.

Ce trimestre, John Bean a affiché une croissance spectaculaire de ses revenus de 116 % sur un an, et ses 1,01 milliard de dollars de chiffre d'affaires dépassent les estimations de Wall Street de 1,1 %.

Pour l’avenir, les analystes s’attendent à une croissance du chiffre d’affaires de 5 % sur les 12 prochains mois, ce qui marque un ralentissement par rapport aux deux dernières années. Cette prévision ne nous enthousiasme pas et suggère que la demande pour ses produits et services pourrait être confrontée à des vents contraires. Au moins, l'entreprise reste performante sur d'autres indicateurs de santé financière.

Microsoft, Alphabet, Coca-Cola, Monster Beverage — toutes ont commencé comme des histoires de croissance discrètes surfant sur une tendance massive. Nous avons identifié la prochaine : une entreprise rentable de semi-conducteurs IA que Wall Street néglige encore.

Marge opérationnelle

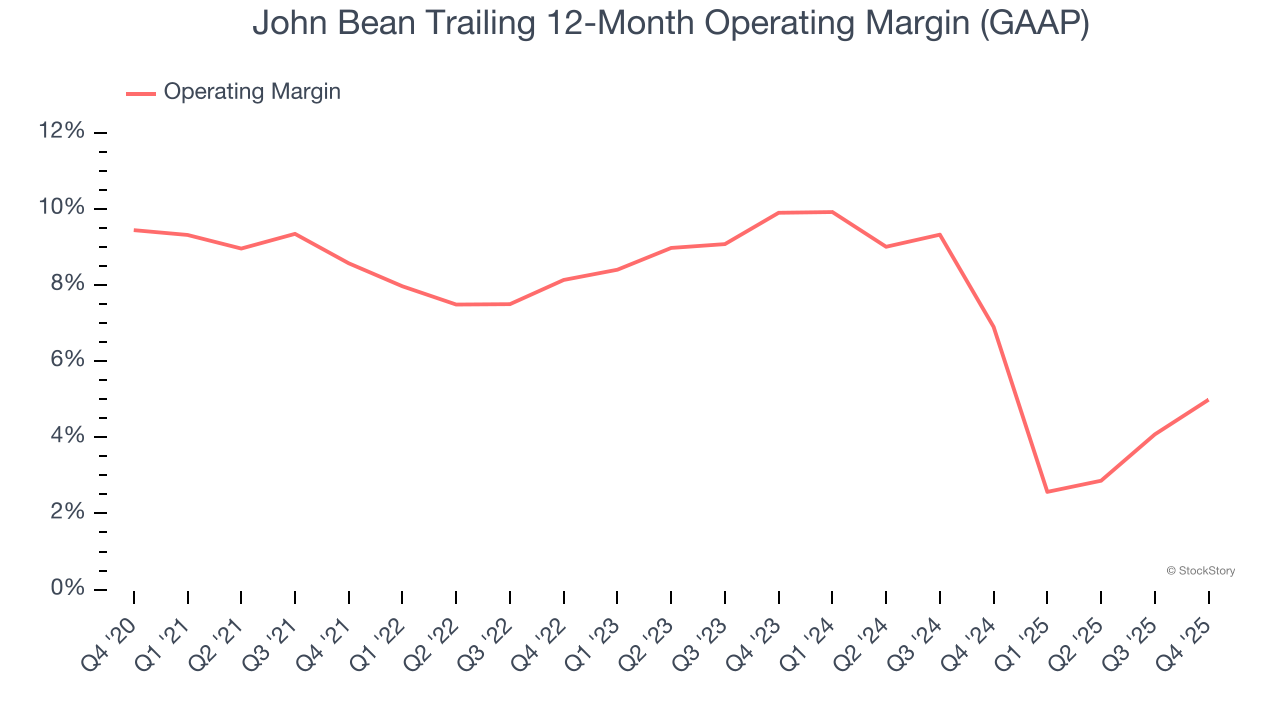

La marge opérationnelle est une mesure importante de la rentabilité car elle montre la part du chiffre d'affaires restant après la prise en compte de toutes les dépenses principales – coûts des biens vendus, publicité, salaires, etc. Elle est également utile pour comparer la rentabilité d'entreprises ayant différents niveaux d'endettement et d'imposition, puisqu’elle exclut intérêts et impôts.

John Bean a été rentable au cours des cinq dernières années mais freiné par sa base de coûts élevée. Sa marge opérationnelle moyenne de 7,2 % est faible pour une entreprise industrielle. Ce résultat surprend compte tenu de sa marge brute élevée au départ.

En analysant la tendance de sa rentabilité, la marge opérationnelle de John Bean a diminué de 3,6 points de pourcentage sur les cinq dernières années. Cela soulève des questions sur la structure des dépenses de l’entreprise, car la croissance de son chiffre d’affaires aurait dû lui permettre de mieux absorber ses coûts fixes, améliorant ainsi ses économies d’échelle et sa rentabilité. La performance de John Bean a été médiocre sous tous les angles — cela montre que les coûts ont augmenté et que l’entreprise n’a pas pu les répercuter sur ses clients.

Au T4, John Bean a généré une marge opérationnelle de 7,2 %, en progression de 3,8 points de pourcentage sur un an. Cette hausse est encourageante, et comme sa marge brute a en fait diminué, on peut supposer que l’entreprise a gagné en efficacité, car ses dépenses d’exploitation telles que le marketing, la R&D et les frais administratifs ont augmenté moins vite que son chiffre d'affaires.

Bénéfice par action

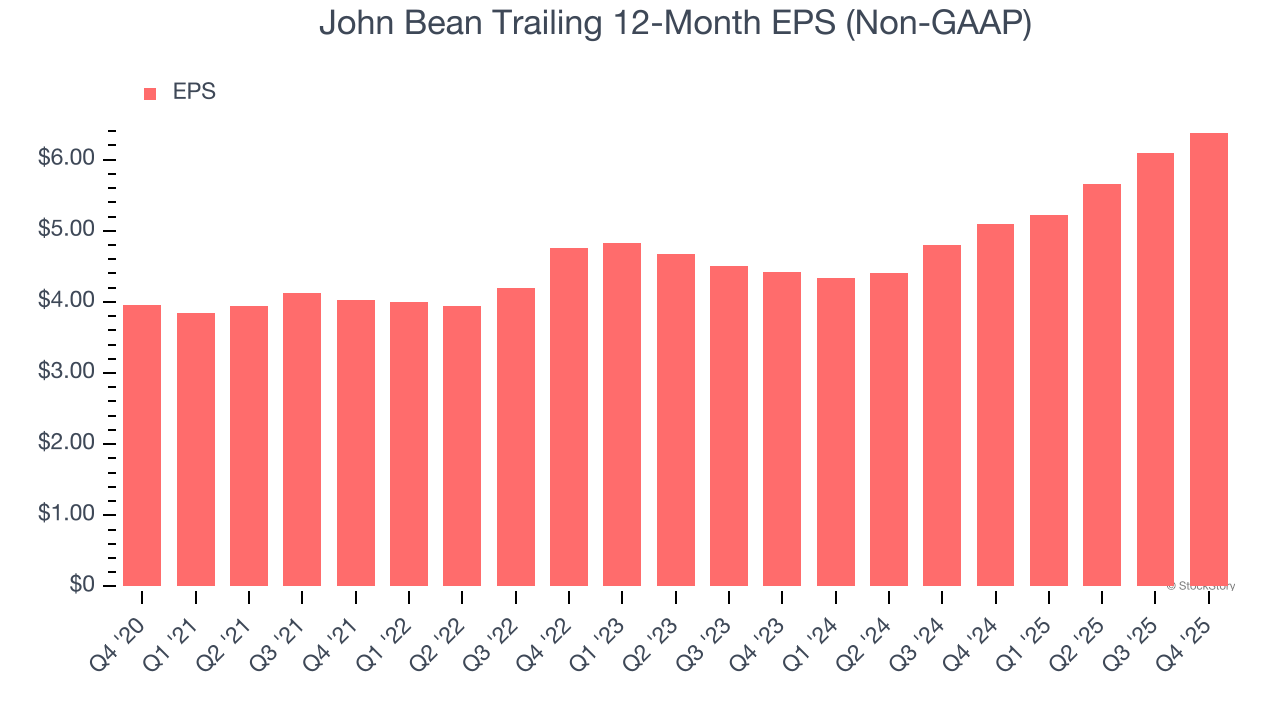

Les tendances du chiffre d’affaires expliquent la croissance historique d’une entreprise, mais l’évolution à long terme du bénéfice par action (BPA) indique la rentabilité de cette croissance — par exemple, une entreprise pourrait gonfler ses ventes grâce à des dépenses excessives en publicité et promotions.

Le BPA de John Bean a progressé à un solide taux de croissance annuel composé de 10,1 % sur les cinq dernières années. Cependant, cette performance est inférieure à la croissance annuelle de 17,1 % de son chiffre d'affaires, ce qui montre que l’entreprise est devenue moins rentable par action à mesure qu’elle s’est développée.

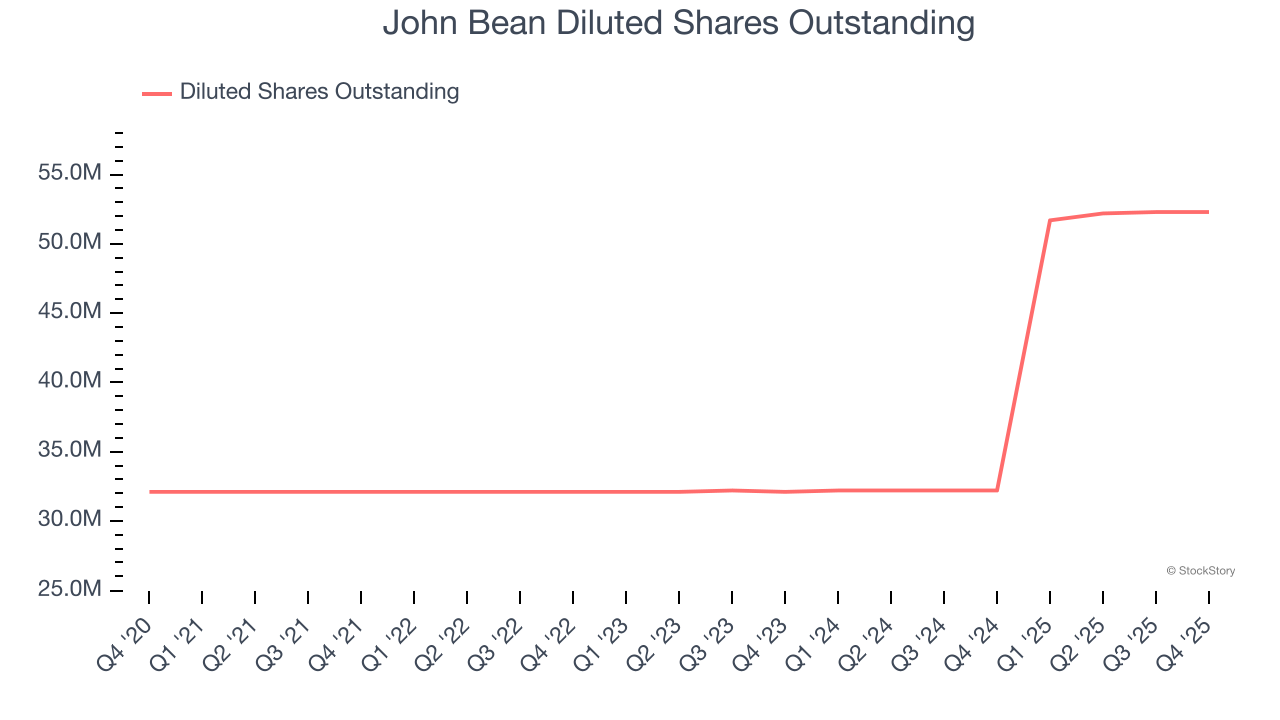

En approfondissant l’analyse des résultats de John Bean, on comprend mieux sa performance. Comme mentionné précédemment, la marge opérationnelle de John Bean s’est améliorée ce trimestre mais a reculé de 3,6 points sur cinq ans. Son nombre d’actions a également augmenté de 62,9 %, ce qui signifie que l’entreprise est non seulement devenue moins efficace sur ses dépenses d’exploitation, mais a aussi dilué ses actionnaires.

Comme pour le chiffre d'affaires, nous analysons le BPA sur une période plus récente car cela peut mettre en lumière un thème ou un développement émergent pour l’entreprise.

Pour John Bean, la croissance annuelle du BPA sur deux ans de 20,1 % est supérieure à sa tendance sur cinq ans. Nous aimons quand la croissance des bénéfices s'accélère, surtout lorsqu’elle part déjà d’un niveau élevé.

Au T4, John Bean a publié un BPA ajusté de 1,98 $, en hausse par rapport à 1,70 $ au même trimestre l'an dernier. Ce chiffre dépasse de 2,7 % les estimations des analystes. Sur les 12 prochains mois, Wall Street anticipe un BPA annuel de 6,38 $, en croissance de 23,5 %.

Points clés à retenir des résultats T4 de John Bean

Il a été très positif de voir les prévisions d’EBITDA annuel de John Bean dépasser les attentes des analystes. Nous nous réjouissons également que ses prévisions de chiffre d’affaires annuel soient supérieures aux estimations de Wall Street. En revanche, son EBITDA a été inférieur aux attentes. Dans l'ensemble, nous pensons qu'il s'agit d'un trimestre solide avec quelques points forts clés. L’action est restée stable à 163,51 $ immédiatement après l’annonce des résultats.

En résumé, faut-il acheter John Bean ici et maintenant ? Le dernier trimestre est important, mais nettement moins que les fondamentaux à plus long terme et la valorisation, pour décider si le titre est à acheter.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Les marchés des crypto-monnaies réagissent au conflit en cours en Iran et aux risques de guerre associés

Les entreprises d’Stablecoin font de grands paris sur les transactions d'agents IA qui restent encore rares

En graphiques : L'impact de la crise iranienne sur le commerce international