Les ventes du quatrième trimestre de l'exercice 2025 d'ACV Auctions (NYSE:ACVA) dépassent les estimations, l'action s'envole

La plateforme d’enchères en ligne de voitures d’occasion ACV Auctions (NASDAQ:ACVA) a publié ses résultats du quatrième trimestre de l’année civile 2025

Points forts du T4 2025 d'ACV Auctions (ACVA) :

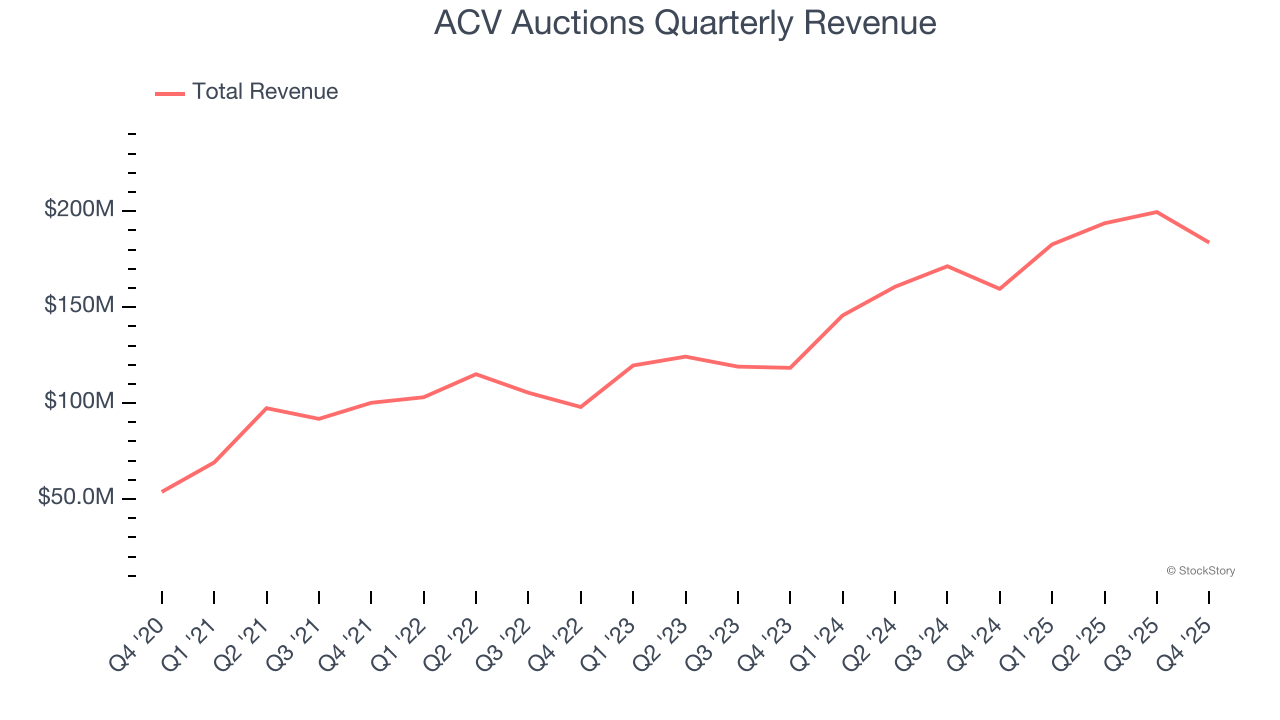

- Chiffre d'affaires : 183,6 millions de dollars contre 182 millions estimés par les analystes (croissance annuelle de 15,1 %, dépassement de 0,9 %)

- BPA (GAAP) : -0,11 $ contre -0,12 $ estimé par les analystes (conforme)

- EBITDA ajusté : 7,62 millions de dollars contre 5,88 millions estimés par les analystes (marge de 4,1 %, dépassement de 29,7 %)

- Prévision de chiffre d'affaires pour le T1 2026 de 202 millions de dollars au point médian, en dessous des 203,7 millions estimés par les analystes

- Prévision d'EBITDA pour l'exercice financier 2026 de 75 millions de dollars au point médian, en dessous des 78,13 millions estimés par les analystes

- Marge opérationnelle : -9,7 %, contre -16,2 % au même trimestre de l'année dernière

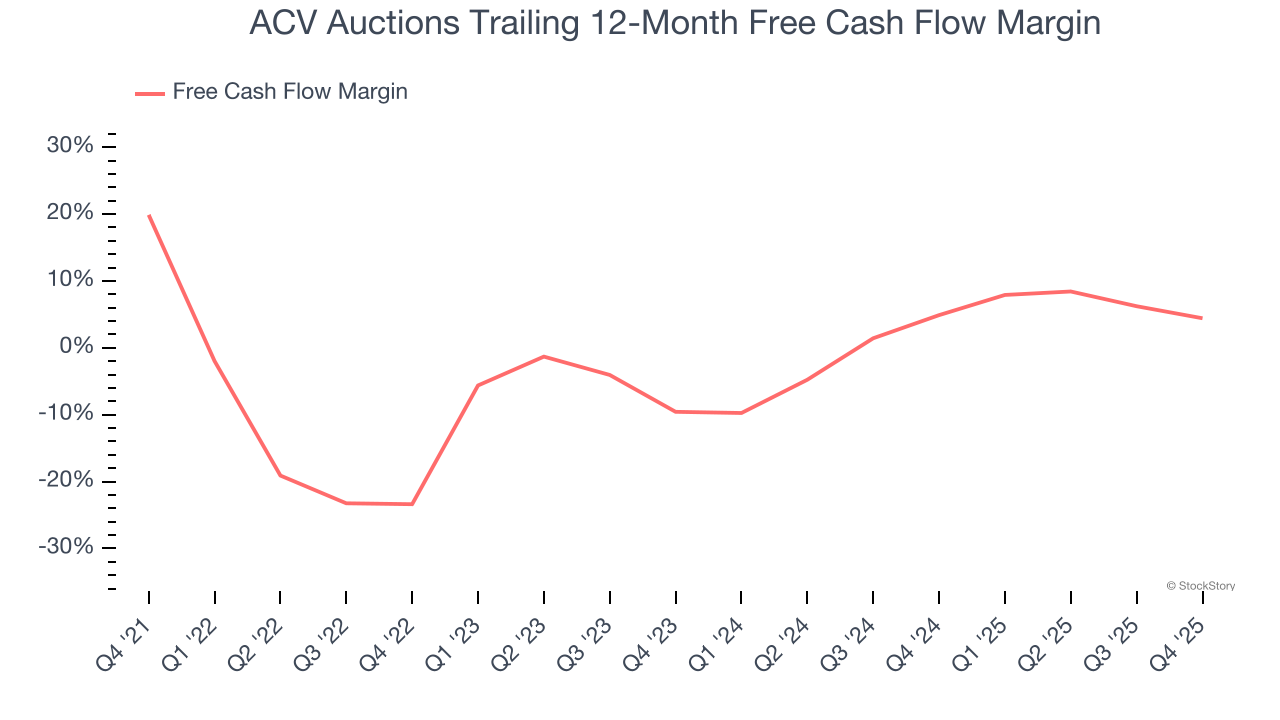

- Flux de trésorerie disponible de -23,37 millions de dollars contre -1,25 million au trimestre précédent

- Capitalisation boursière : 1,15 milliard de dollars

Présentation de l’entreprise

Fondée en 2014, ACV Auctions (NASDAQ:ACVA) est une place de marché d’enchères en ligne permettant aux concessionnaires automobiles et aux grossistes d’acheter et de vendre des voitures d’occasion.

Croissance du chiffre d'affaires

L’analyse de la performance des ventes sur le long terme d’une entreprise permet d’en jauger la qualité. Toute entreprise peut connaître un succès à court terme, mais les meilleures affichent une croissance soutenue sur plusieurs années. Heureusement, la croissance annualisée du chiffre d’affaires d’ACV Auctions sur les trois dernières années, à 21,7 %, est impressionnante. Cette progression dépasse la moyenne des entreprises internet grand public et montre que son offre séduit les clients.

Ce trimestre, ACV Auctions a affiché une croissance annuelle de 15,1 % de son chiffre d’affaires, atteignant 183,6 millions de dollars, soit 0,9 % de plus que les estimations de Wall Street. La direction prévoit actuellement une augmentation de 10,6 % du chiffre d’affaires pour le trimestre prochain par rapport à l’année précédente.

À plus long terme, les analystes du marché prévoient une croissance du chiffre d’affaires de 13,4 % sur les 12 prochains mois, un ralentissement par rapport aux trois dernières années. Néanmoins, cette projection reste notable et indique que le marché anticipe le succès de ses produits et services.

La trésorerie est reine

Bien que l’EBITDA soit indéniablement utile pour évaluer la performance d’une entreprise, nous pensons que la trésorerie est reine car on ne peut pas payer les factures avec des bénéfices comptables.

ACV Auctions a montré une rentabilité en trésorerie médiocre au cours des deux dernières années, offrant peu d’opportunités à l’entreprise de restituer du capital à ses actionnaires. Sa marge de flux de trésorerie disponible s’est établie en moyenne à 4,6 %, un niveau faible pour une entreprise internet grand public.

Avec un peu de recul, un signe encourageant est que la marge d’ACV Auctions s’est améliorée de 27,8 points de pourcentage ces dernières années. Cette progression montre que l’entreprise est sur la bonne voie, et l’on constate qu’elle est devenue moins consommatrice de capital puisque sa rentabilité en trésorerie a progressé plus vite que sa rentabilité opérationnelle.

ACV Auctions a brûlé 23,37 millions de dollars de trésorerie au T4, soit une marge négative de 12,7 %. La consommation de trésorerie de l’entreprise est comparable à la perte de 11,19 millions enregistrée au même trimestre l’année précédente. Ces chiffres diffèrent de sa marge de long terme, indiquant qu’il s’agit d’une activité saisonnière.

Points clés à retenir des résultats du T4 d’ACV Auctions

Nous avons été impressionnés par la manière dont ACV Auctions a largement dépassé les attentes des analystes en matière d’EBITDA ce trimestre. En revanche, ses prévisions d’EBITDA pour l’ensemble de l’année ainsi que pour le trimestre prochain sont inférieures aux attentes de Wall Street. Dans l’ensemble, il s’agit d’un trimestre plus mitigé. L’action a progressé de 9 % à 6,19 $ immédiatement après la publication des résultats.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Évaluation du risque pour le support de 200 $ de Zcash après une baisse de 8 % du ZEC

Les traders se ruent pour acquérir des produits dérivés alors que les risques augmentent : Crédit Hebdomadaire

Une action technologique méconnue recommandée par Wedbush à posséder durant les tensions au Moyen-Orient

Aux États-Unis, les marchés de prédiction suscitent le débat après des paris sur l’Iran