CoStar (NASDAQ:CSGP) dépasse les prévisions du quatrième trimestre de l'année civile 2025

CoStar Group dépasse les prévisions de revenus du quatrième trimestre

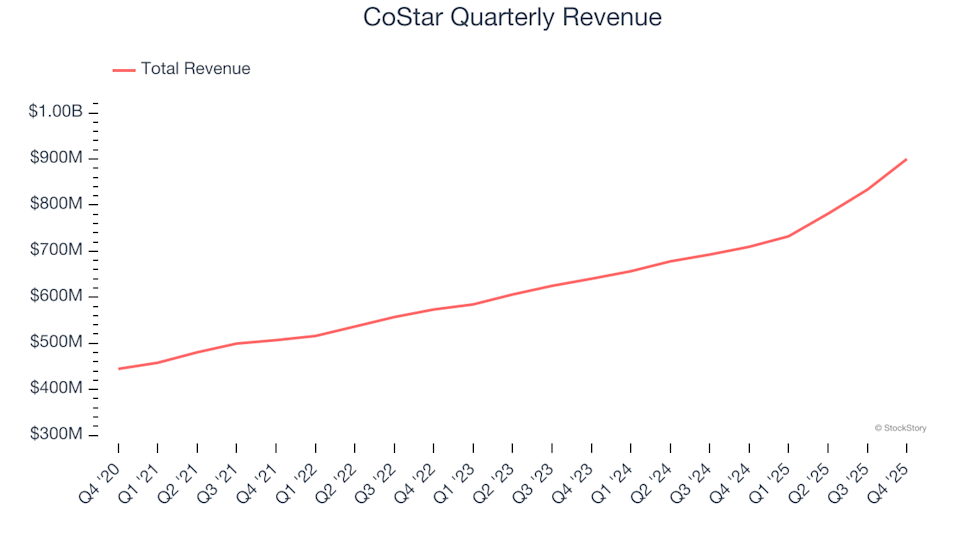

CoStar Group (NASDAQ:CSGP), un leader dans les solutions de données immobilières, a publié ses résultats du quatrième trimestre pour l’exercice fiscal 2025, dépassant les projections de revenus des analystes. L’entreprise a enregistré des ventes de 900 millions de dollars, soit une augmentation de 26,9 % par rapport à la même période l’année précédente. Cependant, les perspectives pour le prochain trimestre sont moins optimistes, avec un chiffre d’affaires prévu de 895 millions de dollars—soit légèrement en dessous des attentes du marché de 0,6 %. Le bénéfice par action ajusté s’élève à 0,31 $, dépassant les estimations consensuelles de 13,8 %.

Vous vous demandez si CoStar constitue actuellement un investissement judicieux ?

Points saillants de la performance de CoStar au T4 de l’exercice 2025

- Revenus : 900 millions de dollars, dépassant les attentes des analystes de 892,2 millions (croissance annuelle de 26,9 %, 0,9 % au-dessus des estimations)

- BPA ajusté : 0,31 $, supérieur au consensus de 0,27 $ (13,8 % au-dessus des estimations)

- EBITDA ajusté : 177 millions de dollars, dépassant la prévision de 157,8 millions (marge de 19,7 %, 12,2 % de mieux)

- Prévisions de revenus T1 exercice 2026 : 895 millions de dollars au point médian, légèrement en dessous de l’estimation des analystes de 900 millions

- Prévisions de BPA ajusté exercice 2026 : 1,28 $ au point médian, soit 5 % en dessous des attentes du marché

- Prévisions d’EBITDA exercice 2026 : 770 millions de dollars au point médian, en retrait par rapport à l’estimation de 781,9 millions

- Marge opérationnelle : 5,4 %, conforme au trimestre de l’année précédente

- Capitalisation boursière : 20,29 milliards de dollars

« Avec notre 59ème trimestre consécutif de croissance à deux chiffres du chiffre d’affaires et une hausse de 83 % d’une année sur l’autre de l’EBITDA ajusté, CoStar Group entre dans une phase d’accélération des bénéfices », a commenté Andy Florance, fondateur et PDG de CoStar Group.

À propos de CoStar Group

CoStar Group (NASDAQ:CSGP) gère une division de recherche robuste qui met à jour quotidiennement sa base de données immobilière vieille de 35 ans avec plus de 10 000 modifications. L’entreprise fournit des données immobilières approfondies, des analyses et des places de marché en ligne pour les biens commerciaux et résidentiels aux États-Unis et au Royaume-Uni.

Expansion du chiffre d’affaires

Évaluer la croissance des ventes à long terme d’une entreprise apporte un éclairage précieux sur sa solidité globale. Si toute société peut connaître un bon trimestre, une croissance soutenue sur plusieurs années est un signe de résilience.

CoStar a généré 3,25 milliards de dollars de revenus au cours de l’année écoulée, ce qui en fait un acteur de taille moyenne dans les services aux entreprises. Bien que cela puisse signifier un avantage d’échelle moindre que ses concurrents plus grands, cela permet aussi des taux de croissance impressionnants à partir d’une base plus modeste.

Au cours des cinq dernières années, le chiffre d’affaires de CoStar a progressé à un taux de croissance annuel composé de 14,4 %, reflétant une forte demande pour ses offres—un indicateur prometteur pour une analyse plus poussée.

En observant les tendances récentes, la croissance annualisée du chiffre d’affaires de CoStar sur deux ans s’établit à 15 %, en ligne avec sa moyenne sur cinq ans, ce qui suggère une demande stable et fiable.

Performance récente du chiffre d’affaires et perspectives

Ce trimestre, CoStar a enregistré une hausse de 26,9 % en glissement annuel de ses revenus, atteignant 900 millions de dollars et dépassant la prévision de Wall Street d’environ 1 %. La direction anticipe une augmentation de 22,2 % en glissement annuel des ventes pour le trimestre à venir.

À l’avenir, les analystes prévoient que le chiffre d’affaires augmentera de 17,3 % sur l’année à venir—une amélioration notable par rapport aux deux années précédentes—indiquant que de nouveaux produits et services pourraient stimuler une croissance plus forte du chiffre d’affaires.

À mesure que la technologie continue de transformer les secteurs, la demande pour des outils soutenant le développement logiciel reste élevée.

Rentabilité : marge opérationnelle

La marge opérationnelle est un indicateur clé de la rentabilité, révélant le profit restant après avoir couvert les dépenses essentielles telles que le marketing et la R&D.

Bien que CoStar soit restée rentable au cours des cinq dernières années, sa marge opérationnelle moyenne de 8,7 % demeure relativement modeste pour son secteur, principalement en raison de coûts d’exploitation élevés.

Durant cette période, la marge opérationnelle de CoStar a chuté de 24,5 points de pourcentage, soulevant des inquiétudes quant à la gestion des coûts. Malgré la croissance des revenus, l’entreprise n’a pas atteint l’effet de levier attendu sur les coûts fixes, indiquant des dépenses en hausse qui n’ont pu être répercutées sur les clients.

Au dernier trimestre, la marge opérationnelle de CoStar s’établissait à 5,4 %, soit le même niveau que l’an passé à la même période, suggérant une structure de coûts récemment stable.

Tendances du bénéfice par action (BPA)

Si la croissance du chiffre d’affaires est importante, l’évolution du bénéfice par action (BPA) indique si cette croissance se traduit par une rentabilité accrue pour les actionnaires.

Malheureusement, le BPA de CoStar a diminué en moyenne de 2,7 % par an au cours des cinq dernières années, alors même que le chiffre d’affaires augmentait de 14,4 %. Cela signifie que la rentabilité par action de l’entreprise s’est érodée pendant sa phase d’expansion.

Une analyse plus poussée montre qu’en plus d’une marge opérationnelle stable ce trimestre, le nombre d’actions de CoStar a augmenté de 6,5 % en cinq ans, diluant la valeur pour les actionnaires et reflétant une gestion des dépenses moins efficace.

En examinant les résultats à plus court terme, le BPA de CoStar a chuté à un rythme annuel de 16,2 % au cours des deux dernières années, soulignant des défis persistants.

Cependant, au T4, le BPA ajusté a atteint 0,31 $, contre 0,26 $ un an plus tôt et bien au-dessus des prévisions des analystes. Pour l’avenir, Wall Street s’attend à ce que le BPA sur l’ensemble de l’année grimpe de 52,4 % à 0,86 $ au cours des 12 prochains mois.

Résumé : Résultats du T4 en perspective

CoStar a dépassé les attentes des analystes concernant le BPA et a légèrement surperformé sur les revenus ce trimestre. Cependant, ses prévisions de BPA pour l’année entière et pour le prochain trimestre sont inférieures aux prévisions du marché, rendant ce trimestre globalement moins solide. Suite à la publication du rapport, l’action a chuté de 4,2 % à 47,10 $.

Bien que la performance récente de CoStar ait été décevante, cela constitue-t-il une opportunité d’achat ? Les résultats à court terme comptent, mais les fondamentaux et la valorisation à long terme sont plus critiques lors de l’évaluation d’un investissement.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Shell signe d'importants accords pétroliers et gaziers avec le Venezuela

Enorme pour XRP : un Enhanced Income ETF arrive. Ce que vous devez savoir

2 actions en baisse que nous continuons d’acheter et 1 que nous laissons de côté