Quatrième trimestre de Verra Mobility : le chiffre d'affaires dépasse les attentes, mais le marché l'avait anticipé

Résultats du quatrième trimestre de Verra Mobility : Rebond du chiffre d'affaires, rentabilité en berne

Le rapport financier du quatrième trimestre de Verra Mobility a mis en lumière un décalage classique entre les attentes et la réalité. Bien que le chiffre d'affaires ait dépassé les prévisions, le cours de l'action a chuté, les investisseurs ayant déjà anticipé de fortes ventes. Le véritable choc est venu d'une chute spectaculaire de la rentabilité et de nouveaux défis présentés dans les orientations de la société, obligeant le marché à réévaluer les perspectives futures.

La société a enregistré un chiffre d'affaires de 257,9 millions de dollars pour le trimestre, soit une augmentation de 16,4 % sur un an et environ 7 % au-dessus du consensus. Cette performance s’inscrit dans la continuité d’une forte croissance du chiffre d’affaires. Cependant, le bénéfice ajusté par action n’a atteint que 0,30 $, en dessous de l’attente de 0,32 $. Le bénéfice net a chuté brutalement de 128,3 %, pour s’établir à 18,9 millions de dollars, mettant en évidence un important déficit de rentabilité.

La principale raison de cet écart de résultat réside dans une hausse importante et inattendue des coûts. Le résultat opérationnel a reculé de 199,2 % à 43,0 millions de dollars, sous l’effet d’une augmentation de 111,1 % du coût des ventes, qui s’est élevé à 27,4 millions de dollars. Il ne s’agit pas d’une simple fluctuation de marge, mais d’un bouleversement fondamental de la structure de coûts de la société – un changement que les investisseurs n’avaient pas anticipé. Si la croissance du chiffre d’affaires était attendue, l’ampleur de la compression des marges ne l’était pas.

Mise à jour des perspectives : s'adapter à des perspectives plus difficiles

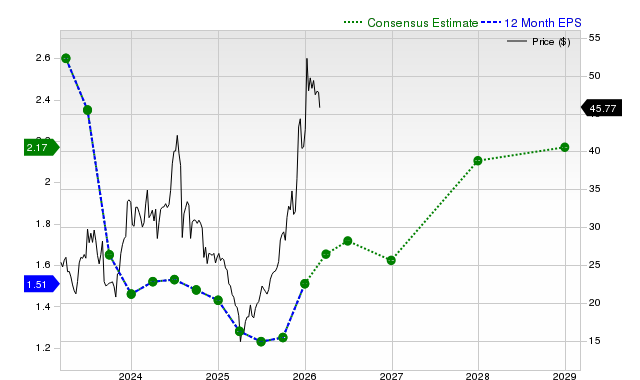

Les nouvelles prévisions de la société confirment la nécessité de réajuster les attentes. Pour l'ensemble de l'année 2026, Verra Mobility prévoit un bénéfice ajusté par action compris entre 1,32 $ et 1,38 $, tout en avertissant d'une pression à court terme sur les marges liée à un nouveau contrat avec New York City. La société précise que l’obligation de recourir à des sous-traitants MWBE et les ajustements de prix entraîneront environ 22 à 24 millions de dollars de coûts annuels supplémentaires, réduisant les marges de la division Government Solutions de 450 à 500 points de base. Cette nouvelle réalité a éclipsé le dépassement du chiffre d'affaires et a provoqué une réaction classique de vente à la nouvelle, les investisseurs se concentrant sur les éléments négatifs qui n’étaient pas encore reflétés dans le cours de l’action.

Réajustement des attentes de croissance

Les perspectives de la direction pour 2026 constituent un signal clair du recalibrage de la trajectoire de la société. Les prévisions de chiffre d’affaires annuel, comprises entre 1,02 et 1,03 milliard de dollars, n’impliquent qu’une croissance d’environ 5 % par rapport à l’année précédente – une nette décélération par rapport à la hausse de 16 % observée au quatrième trimestre. Cela marque un passage délibéré à une base de comparaison plus prudente, alors que le marché s’attendait auparavant à une croissance soutenue à un chiffre élevé.

Le principal facteur de ce réajustement est l’important contrat de 998 millions de dollars avec New York City. Bien que majeur, ce contrat s’accompagne de nouvelles dépenses considérables. La direction a été transparente quant à l’impact de la normalisation des prix et des exigences relatives aux sous-traitants MWBE, qui ajouteront 22 à 24 millions de dollars de coûts annuels et réduiront les marges de Government Solutions de 450 à 500 points de base en 2026. Cet ajustement est désormais intégré dans les prévisions de la société, établissant une perspective plus conservatrice.

En conséquence, la marge d’EBITDA ajustée prévue pour 2026 devrait avoisiner 40 %, soit environ 250 points de base de moins que sur les douze derniers mois. Les attentes précédentes du marché en matière de rentabilité s’appuyaient sur des marges plus solides, mais avec ces nouveaux vents contraires, les investisseurs se préparent à une croissance du chiffre d’affaires plus lente et à des marges plus resserrées. La mise à jour des prévisions n’a pas seulement fourni de nouveaux chiffres, elle a aussi tracé une voie plus difficile à venir.

Réaction du marché et perspectives des analystes

Les investisseurs ont réagi rapidement à la nouvelle. Malgré le dépassement du chiffre d’affaires, l’action Verra Mobility a chuté d’environ 17,1 % depuis le début de l’année, la baisse post-résultats illustrant l’écart entre attentes et réalité. Le marché avait déjà intégré la vigueur des ventes, si bien que la surprise positive sur le chiffre d’affaires n’a guère soutenu le titre. L’attention s’est plutôt portée sur la forte baisse de la rentabilité et sur les nouveaux défis présentés dans les orientations, entraînant une forte vague de ventes.

Le sentiment des analystes reflète cette position prudente. La note moyenne est un « Conserver », avec des objectifs de cours allant de 25 à 31 dollars. Cette fourchette large et cette perspective neutre suggèrent que l’action est considérée comme justement valorisée au vu de la nouvelle trajectoire, plus difficile, de la société. L’enthousiasme pour un rebond à court terme est limité, la révision des prévisions ayant semé une incertitude significative. Les investisseurs attendent de voir si Verra Mobility saura gérer la pression sur les marges liée au contrat avec New York City et tenir ses nouveaux objectifs de croissance avant de réévaluer la valorisation du titre.

Cependant, les actions de la direction racontent une histoire légèrement différente. Au cours du même trimestre où l’action a reculé, la société a racheté pour 133,4 millions de dollars de ses propres actions. Ce rachat conséquent suggère que la direction estime que le cours actuel ne reflète pas le potentiel à long terme de la société, et ce malgré les récents revers. Ce contraste entre le sentiment du marché et la confiance du management est une dynamique à surveiller à l’avenir.

Catalyseurs clés et risques à venir

La valorisation actuelle du titre est fortement influencée par l’ampleur du contrat avec New York City. La possibilité d’une revalorisation dépendra de la capacité de Verra Mobility à exécuter et à maîtriser les coûts sur la durée du contrat, qui s’étend sur 36 mois. Le marché attend la preuve que la société saura tirer parti des avantages à long terme du contrat sans subir la forte pression sur les marges déjà anticipée. Toute erreur d’exécution ou dérive des coûts pourrait renforcer le scepticisme ambiant.

Le flux de trésorerie disponible est un indicateur clé à surveiller. La société prévoit de générer entre 150 et 160 millions de dollars en 2026, mais les résultats du quatrième trimestre n’ont affiché que 6 millions de dollars de flux de trésorerie disponible, affectés par le calendrier des encaissements. Atteindre l’objectif annuel nécessitera une forte accélération de la génération de trésorerie au cours de l’année. Cette évolution sera scrutée de près comme un indicateur de l’efficacité de la gestion des coûts liés au nouveau contrat.

Le principal risque est que la pression sur les marges liée au contrat avec New York City en 2026 soit encore plus forte que prévu. La direction l’estime à 22–24 millions de dollars par an, avec un impact négatif de 450 à 500 points de base sur les marges de Government Solutions. Si des difficultés d’exécution ou des dépenses imprévues creusent cet écart, une nouvelle révision à la baisse des résultats pourrait suivre, accentuant la pression sur le titre. Bien que les prévisions prennent déjà en compte ces vents contraires, les investisseurs resteront attentifs à toute divergence.

Sur une note plus positive, Verra Mobility investit dans des initiatives à long terme telles que la plateforme Mosaic, qui devrait permettre d’économiser 10 à 20 millions de dollars de charges d’exploitation annuelles à partir de 2027. Cet investissement pourrait compenser la compression des marges à court terme, offrant ainsi l’espoir d’une meilleure efficacité à l’avenir. Le principal catalyseur d’un redressement du titre sera la preuve tangible que ces investissements commencent à contrebalancer l’impact négatif du contrat avec New York City, permettant à la société de retrouver ses niveaux de marge antérieurs. Pour l’instant, l’action reste en phase d’attente, dans l’attente de signes montrant que le nouvel environnement opérationnel est plus gérable que craint.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Devriez-vous éviter l'action WDAY alors que les révisions des estimations sont à la baisse ?

Amkor Technology, Inc. (AMKR) suscite l’intérêt des investisseurs : informations importantes à connaître