Devriez-vous éviter l'action WDAY alors que les révisions des estimations sont à la baisse ?

Modifications récentes des prévisions de bénéfices de Workday

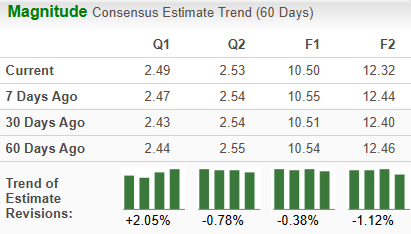

Au cours des deux derniers mois, les analystes ont révisé à la baisse leurs projections pour Workday, Inc. (WDAY) pour les exercices fiscaux 2027 et 2028. Les estimations s’élèvent désormais à 10,50 $ et 12,32 $ par action, reflétant des baisses respectives de 0,4 % et 1,1 %. Ces ajustements à la baisse témoignent d’une vision plus prudente quant à la croissance future de l’entreprise.

Source de l’image : Zacks Investment Research

Défis auxquels Workday est confrontée

Workday a d’abord connu une expansion rapide en tant que pionnière des logiciels financiers et RH basés sur le cloud. Cependant, à mesure que l’entreprise arrive à maturité, son rythme de croissance ralentit naturellement. Ce ralentissement s’explique en grande partie par la saturation du marché : la plupart des grandes entreprises recherchant des solutions RH modernes sont déjà passées au cloud. Étant donné que Workday cible principalement les grandes entreprises, son vivier de nouveaux clients potentiels demeure limité. De plus, les systèmes RH sont généralement remplacés seulement tous les 8 à 10 ans, ce qui réduit la fréquence des mises à niveau.

Malgré ses efforts pour s’étendre à l’international, Workday génère encore environ 75 % de son chiffre d'affaires aux États-Unis, ce qui la rend vulnérable aux variations économiques nationales, aux changements réglementaires et à l’évolution des préférences des clients. L’intégration des logiciels de Workday avec les systèmes existants des entreprises peut également s’avérer complexe et chronophage, ce qui pourrait dissuader certains clients potentiels.

Pressions concurrentielles et préoccupations concernant les marges

Le marché des logiciels de gestion du capital humain (HCM) et de gestion financière devient de plus en plus concurrentiel. Des concurrents comme Oracle progressent dans l’espace cloud, accentuant la pression sur les prix et pesant sur les marges bénéficiaires de Workday. De nouveaux entrants sur le marché pourraient également remettre en cause la position de Workday, obligeant potentiellement l’entreprise à baisser ses prix pour fidéliser et attirer des clients. Le passage généralisé du secteur vers des solutions cloud expose aussi Workday au risque de perdre des clients utilisant encore des systèmes sur site, ce qui pourrait impacter négativement le chiffre d’affaires à court terme.

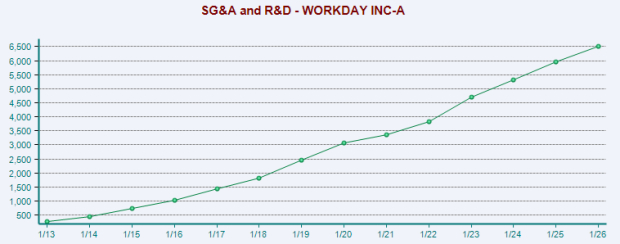

Les marges opérationnelles de Workday sont également mises sous pression par des coûts en hausse, en particulier au niveau du personnel et du marketing. Les effectifs de l’entreprise sont passés d’environ 1 500 employés lors de son introduction en bourse en 2012 à plus de 23 000 au 31 janvier 2026. Bien que ces investissements visent à soutenir la croissance à long terme, ils pèsent actuellement sur la rentabilité.

Source de l’image : Zacks Investment Research

Vue d’ensemble de la performance boursière

Au cours de la dernière année, l’action Workday a chuté de 44,9 %, soit une baisse plus marquée que la moyenne du secteur qui est de 12,3 %. Si Workday a mieux résisté qu’HubSpot, Inc. (HUBS), dont l’action a reculé de 60,1 %, elle s’est toutefois retrouvée derrière Calix, Inc. (CALX), qui a connu une hausse de 55,5 % sur la même période.

Prix de l’action WDAY : performance sur un an

Source de l’image : Zacks Investment Research

Stratégie de croissance de Workday

Pour compenser le ralentissement de la croissance, Workday élargit ses offres au-delà des solutions HCM de base afin d’y inclure des outils de gestion financière adaptés à différents secteurs comme l’éducation, le gouvernement et les services financiers. Cette diversification a permis un fort taux de renouvellement des contrats et une base de clients en croissance, les organisations cherchant à optimiser leurs dépenses et à accroître leur efficacité. L’entreprise mise également sur l’intégration de fonctionnalités avancées en intelligence artificielle et en apprentissage automatique, en se concentrant sur le traitement du langage naturel, la recherche de contenus, la synthèse et l’analyse de documents.

Conclusion

Les efforts de Workday pour diversifier sa gamme de produits et investir dans l’IA devraient soutenir ses perspectives à long terme. L’entreprise continue d’attirer de nouveaux clients et progresse sur les marchés internationaux. Cependant, la tendance récente à la baisse des estimations de bénéfices révèle des inquiétudes persistantes concernant son modèle économique. La forte concurrence, l’incertitude géopolitique et l’ampleur des dépenses d’exploitation restent des défis majeurs. Compte tenu de ces facteurs, les investisseurs pourraient souhaiter faire preuve de prudence vis-à-vis de l’action Workday à ce stade.

Actuellement, Workday détient un classement Zacks n°4 (Vente).

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.