Perspectives de Metrovacesa pour 2025 : la hausse de 1 412 % a-t-elle déjà été entièrement prise en compte ?

2025 de Metrovacesa : une année charnière de transformation

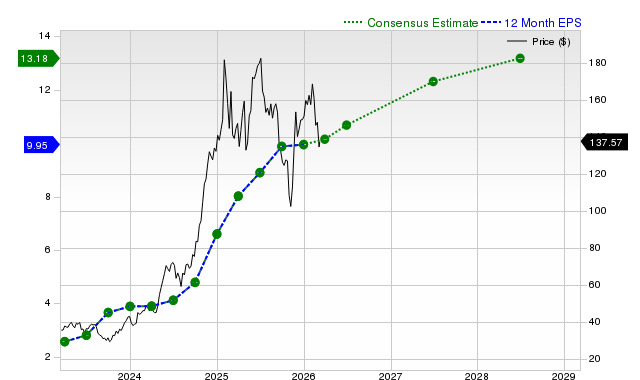

En 2025, Metrovacesa a réalisé sa meilleure performance financière à ce jour, marquant l’aboutissement d’une importante reprise pluriannuelle. Le bénéfice net de l’entreprise a grimpé à 56,9 millions d’euros — soit plus du triple de l’année précédente — tandis que l’EBITDA a bondi de 74 % pour atteindre 127,6 millions d’euros. Cette hausse de la rentabilité a été alimentée par un portefeuille de projets plus favorable et une efficacité opérationnelle accrue, ce qui a propulsé le flux de trésorerie d’exploitation à 225 millions d’euros, dépassant largement la projection initiale de 150 millions d’euros. Grâce à cette performance solide, Metrovacesa a distribué 240 millions d’euros de dividendes, offrant un rendement remarquable de 17 % et renforçant sa réputation comme l’un des principaux distributeurs de dividendes en Espagne.

Réaction du marché : une envolée boursière sans précédent

L’enthousiasme des investisseurs pour le redressement de Metrovacesa a été extraordinaire. Au cours de l’année écoulée, le cours de l’action de la société a grimpé de 1 412,31 %, surpassant de loin le gain modeste de 9 % du marché dans son ensemble. Même cette année, l’action a continué de progresser, avec une hausse de 4,59 % lors de la dernière clôture. Cette appréciation spectaculaire suggère que le marché a déjà intégré les excellents résultats de Metrovacesa pour 2025, le sentiment étant extrêmement haussier et positionnant Metrovacesa comme une valeur phare du cycle immobilier actuel.

La dynamique peut-elle se poursuivre ?

Bien que les réalisations récentes de Metrovacesa soient impressionnantes, la montée fulgurante du titre indique que les investisseurs n’attendent désormais rien de moins que la perfection. Le rallye de 1 412 % est un signal clair que l’optimisme est à son apogée. Pour maintenir cette trajectoire ascendante, Metrovacesa devra surpasser les attentes de manière continue en 2026 et au-delà. Toute erreur d’exécution ou un ralentissement du marché immobilier pourrait rapidement éroder la valorisation élevée de l’entreprise, ne laissant que peu de marge d’erreur.

Valorisation et sentiment du marché

La position actuelle du marché vis-à-vis de Metrovacesa est claire : l’entreprise est valorisée pour une exécution sans faille. La hausse de 1 412,31 % du cours de l’action a condensé plusieurs années de reprise en un seul mouvement explosif, créant un déséquilibre classique entre le risque et la récompense. Sur le papier, des indicateurs de valorisation tels qu’un PER de 13,67 peuvent sembler raisonnables pour une entreprise à croissance rapide. Cependant, ce chiffre résulte d’un titre qui a déjà connu une envolée massive, et d’autres gains nécessiteront une performance exceptionnelle continue.

Instantané de stratégie technique : Approche long-only en survente RSI

- Critères d’entrée : Acheter lorsque le RSI(14) passe sous 30 et que le cours de clôture se situe au-dessus de la moyenne mobile simple à 50 jours.

- Critères de sortie : Vendre lorsque le RSI(14) dépasse 70, après 20 jours de bourse, ou si un gain de 15 % ou une perte de 7 % est atteint.

- Résultats du backtest : Aucune opération exécutée récemment, entraînant un rendement de 0 %, un taux de réussite de 0 % et aucune perte maximale.

Actuellement, l’action se négocie près du bas de sa fourchette sur 52 semaines (entre 5,50 et 10,25), ce qui indique une certaine prudence des investisseurs ou des prises de bénéfices. Après une telle envolée, même une courte pause peut apparaître comme un retournement aux yeux des actionnaires nerveux. Cela suggère que l’exubérance précédente du marché est désormais tempérée par une évaluation plus équilibrée des risques et des récompenses.

Rendement du dividende et profil des investisseurs

Le généreux rendement de dividende de 17 % de Metrovacesa a attiré une nouvelle vague d’investisseurs axés sur le revenu et le retour sur capital, plutôt que sur la seule croissance. Ce rendement élevé offre un coussin contre la volatilité, mais signale également que le marché attend un retour significatif du capital, ce qui pourrait limiter les ressources pour de futures expansions. Pour maintenir la dynamique haussière, Metrovacesa doit non seulement répondre mais dépasser les attentes déjà élevées reflétées dans son cours de bourse, tout en maintenant sa politique de dividende attrayante. Toute défaillance dans l’exécution ou la rentabilité pourrait rapidement faire chuter la valorisation actuelle.

L’écart d’attentes : que réserve l’avenir ?

La réaction explosive du marché aux résultats 2025 de Metrovacesa indique que les investisseurs anticipaient déjà de solides performances. Les revenus, l’EBITDA et le bénéfice net records de l’entreprise sont le fruit d’années d’améliorations stratégiques, et non d’une surprise soudaine. Cela fixe la barre très haut pour 2026, car le rallye de 1 412,31 % du titre a compressé une histoire pluriannuelle en un seul mouvement spectaculaire. Pour que le rallye se poursuive, Metrovacesa devra afficher une croissance dépassant des attentes déjà très élevées.

Moteurs de croissance et risques

La durabilité de la croissance de Metrovacesa est désormais la question centrale. Du côté positif, le foncier de l’entreprise, s’étendant sur 4,2 millions de mètres carrés, offre la possibilité de développer plus de 25 000 logements, assurant ainsi un solide pipeline de revenus futurs. Cette ampleur constitue une base solide pour une expansion continue. Toutefois, la récente hausse de rentabilité a été portée par une combinaison favorable de projets et une amélioration des marges — des facteurs qui pourraient ne pas durer. L’augmentation des coûts de construction ou un affaiblissement de la demande pourraient mettre sous pression la marge brute de promoteur impressionnante de 26,2 %, menaçant la rentabilité qui a alimenté la hausse du titre.

Conclusion : de grandes attentes, peu de place pour l’erreur

L’action Metrovacesa est désormais valorisée pour la perfection, avec des gains futurs dépendant de la capacité de l’entreprise à surperformer de manière constante un consensus déjà optimiste. Bien que le foncier substantiel de l’entreprise constitue une base solide, le marché suppose désormais une exécution irréprochable et des marges stables. Pour les investisseurs, les gains faciles issus de la phase de redressement sont probablement derrière nous. Le prochain chapitre dépendra de la capacité de Metrovacesa à continuer à dépasser les attentes, ou si l’exigence élevée imposée par les performances récentes s’avère trop difficile à atteindre.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Brinker International, Inc. (EAT) attire l'attention : informations clés à considérer avant d'investir

USD/CAD : Le mouvement latéral persiste avec un soutien solide – Scotiabank

USD : Refuge conditionnel, durabilité limitée – TD Securities