Vale ou Cleveland-Cliffs : Quelle entreprise présente aujourd'hui une opportunité d'investissement plus attractive ?

Vale S.A. et Cleveland-Cliffs Inc. : Leaders du secteur du minerai de fer et de l’acier

Vale S.A. (VALE) et Cleveland-Cliffs Inc. (CLF) sont des entreprises influentes sur les marchés mondiaux du minerai de fer et de l’acier. Vale, dont le siège se trouve au Brésil, est l’un des principaux producteurs mondiaux de minerai de fer, tandis que Cleveland-Cliffs est reconnu comme un des leaders américains de la fabrication d’acier et de la fourniture de pellets de minerai de fer. Les deux sociétés sont étroitement liées aux tendances de la consommation d’acier, à l’investissement dans les infrastructures et à l’activité industrielle au sens large.

Les activités de Vale s’étendent au-delà du minerai de fer, englobant le nickel, le cuivre, le cobalt, ainsi que divers métaux précieux tels que l’or, l’argent et les éléments du groupe du platine.

Focus sur Cleveland-Cliffs

Cleveland-Cliffs est devenu un producteur d’acier entièrement intégré en Amérique du Nord, avec un fort accent sur l’acier plat à valeur ajoutée pour le secteur automobile. La transformation de l’entreprise, passée du statut de mineur de minerai de fer à celui de géant de la sidérurgie, a été accélérée par les acquisitions d’AK Steel et d’ArcelorMittal USA en 2020. Aujourd’hui, Cleveland-Cliffs maîtrise toute la chaîne de production, de l’extraction minière aux produits finis en acier, y compris l’emboutissage, l’outillage et la fabrication de tubes. Son autonomie dans l’approvisionnement en matières premières — pellets de minerai de fer, fer briqueté à chaud (HBI), ferraille, charbon à coke et coke — lui confère un avantage stratégique.

Perspectives du secteur

Le secteur sidérurgique a été confronté à des problèmes de surcapacité et de surproduction, mais les perspectives à long terme restent positives, soutenues par l’urbanisation continue et l’expansion des infrastructures à l’échelle mondiale.

Vale : Performances récentes et initiatives stratégiques

En 2025, Vale a réalisé un chiffre d’affaires de 38 milliards de dollars, soit une augmentation de 1 % par rapport à l’année précédente. Si les volumes de ventes plus élevés en cuivre, nickel et minerai de fer, ainsi que l’amélioration des prix du cuivre, ont eu un impact positif, ces gains ont été partiellement compensés par la baisse des prix du minerai de fer et du nickel. Le bénéfice ajusté par action a atteint 1,82 dollar, soit une hausse de 15 %, soutenue par une gestion rigoureuse des coûts.

Vale a encore réduit ses coûts totaux en 2025 : les activités liées au minerai de fer ont diminué de 3 %, celles du cuivre de 77 % et celles du nickel de 27 %, poursuivant ainsi une tendance à la baisse des coûts pour la deuxième année consécutive.

Les résultats de production ont été solides, avec une production de minerai de fer d’environ 336 millions de tonnes, de cuivre à 382 000 tonnes et de nickel à 177 000 tonnes — toutes supérieures aux attentes. La production de minerai de fer et de cuivre a atteint ses niveaux les plus élevés depuis 2018, tandis que celle du nickel est la meilleure depuis 2022.

Pour l’avenir, Vale vise à porter sa capacité de production de minerai de fer entre 335 et 345 millions de tonnes en 2026, avec un objectif de 360 millions de tonnes d’ici 2030. Des projets comme Vargem Grande 1 (VGR1) et Capanema Maximization devraient chacun ajouter environ 15 millions de tonnes par an. D’autres initiatives, telles que le Compact Crushing à S11D et Serra Sul, devraient encore accroître la capacité à partir du second semestre 2026.

Vale investit également massivement dans son segment des métaux de base pour tirer parti de la transition mondiale vers l’énergie propre. La production de cuivre devrait atteindre entre 350 et 380 000 tonnes en 2026, puis augmenter à 420–500 000 tonnes d’ici 2030 et atteindre 700 000 tonnes d’ici 2035. Cela correspond à un taux de croissance annuel composé (TCAC) prévu de 7 % entre 2024 et 2035, dépassant la moyenne du secteur.

Des projets tels que Bacaba devraient prolonger la durée de vie du complexe minier de Sossego, avec une production annuelle moyenne attendue de 50 000 tonnes de cuivre sur huit ans, à partir du premier semestre 2028. D’autres développements, dont Salobo Coarse Particle Flotation (CPF), Alemão et Cristalino, viendront renforcer la capacité de production de cuivre.

Vale a également conclu un accord avec Glencore Canada pour évaluer conjointement un potentiel projet de cuivre brownfield dans le bassin de Sudbury, avec un démarrage visé pour 2030. L’objectif de l’entreprise est d’atteindre 700 000 tonnes de production de cuivre d’ici 2035, principalement grâce à un développement accéléré dans la région de Carajás.

Pour le nickel, Vale prévoit une production comprise entre 175 et 200 000 tonnes en 2026, soutenue par des projets au Canada, à Pomalaa, Morowali, et la mise en service d’un deuxième four à Onça Puma. D’ici 2030, la production de nickel est prévue entre 210 et 250 000 tonnes, avec des apports de Thompson Ultramafics, Sorowako HPAL et divers partenariats.

Cleveland-Cliffs : Finances et initiatives stratégiques

Cleveland-Cliffs a déclaré un chiffre d’affaires de 18,6 milliards de dollars, soit une baisse de 3 %, et une perte ajustée de 2,48 dollars par action — supérieure à la perte de 0,74 dollar par action enregistrée en 2024 — reflétant une demande automobile atone et des prix de l’acier plus faibles.

L’entreprise prévoit une amélioration en 2026, tablant sur des expéditions d’acier de 16,5 à 17,0 millions de tonnes nettes, contre 16,2 millions en 2025.

L’industrie automobile nord-américaine demeure le principal marché de Cleveland-Cliffs, faisant de la production de véhicules légers un moteur de demande essentiel. En 2025, la production de véhicules légers en Amérique du Nord s’est élevée à 15,3 millions d’unités, en dessous de la moyenne quinquennale d’avant la pandémie de 17 millions d’unités.

Avec l’âge moyen des véhicules américains atteignant un record de 12,8 ans, la demande de remplacement devrait augmenter. De plus, un tarif de 25 % sur les véhicules et pièces importés pourrait renforcer la demande pour les voitures produites localement — et, par extension, pour l’acier américain. Des taux d’intérêt plus bas pourraient également stimuler les achats de véhicules. En tant que principal fournisseur d’acier de qualité automobile, Cleveland-Cliffs est bien positionné pour bénéficier de ces tendances.

L’entreprise a poursuivi ses initiatives de réduction des coûts, abaissant ses coûts par tonne d’une année sur l’autre et optimisant sa présence opérationnelle en quittant des activités non stratégiques et en sécurisant des contrats à long terme avec des clients automobiles clés.

Cleveland-Cliffs explore également le potentiel d’extraction d’éléments de terres rares sur certains gisements et sites de résidus miniers. Bien qu’encore à un stade précoce, le succès dans ce domaine pourrait permettre à l’entreprise de répondre à la demande croissante pour des matériaux de terres rares d’origine nationale.

Comparaison des estimations des analystes : VALE vs. CLF

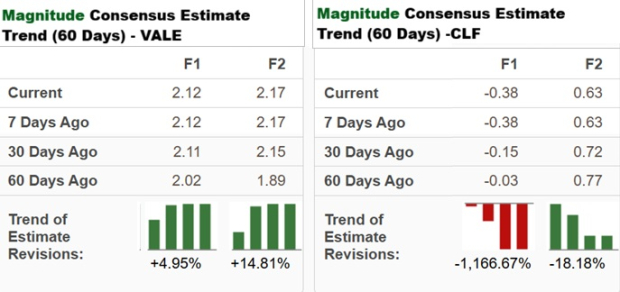

Selon Zacks, l’estimation consensuelle de bénéfice de Vale pour l’exercice 2026 suggère une augmentation de 16,5 % d’une année sur l’autre, avec un bénéfice attendu en hausse de 2,5 % pour 2027. Les deux estimations ont été relevées au cours des deux derniers mois.

Pour Cleveland-Cliffs, le consensus pour 2026 fait état d’une perte réduite à 0,38 dollar par action, contre une perte de 2,48 dollars en 2025. L’estimation pour 2027 prévoit un bénéfice de 0,63 dollar par action. Cependant, ces deux estimations ont été revues à la baisse au cours des 60 derniers jours.

Source de l’image : Zacks Investment Research

Performance boursière et valorisation

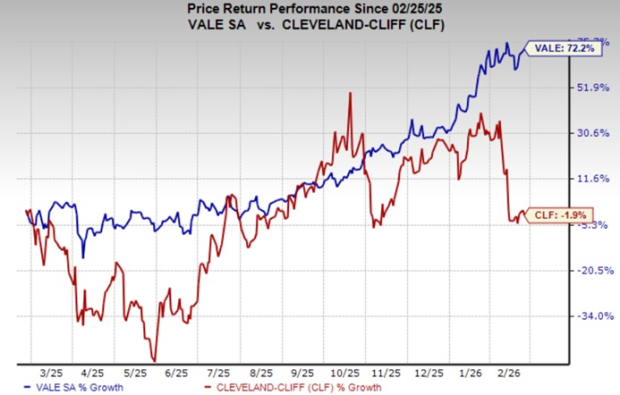

Au cours de l’année écoulée, le cours de l’action de Vale a bondi de 72,2 %, tandis que celui de Cleveland-Cliffs a reculé de 1,9 %.

Source de l’image : Zacks Investment Research

Vale se négocie actuellement avec un ratio cours/ventes prévisionnel de 1,88, contre 0,29 pour Cleveland-Cliffs.

Source de l’image : Zacks Investment Research

Quelle action est la plus attractive : VALE ou CLF ?

Vale et Cleveland-Cliffs sont toutes deux bien placées pour profiter de la demande à long terme en acier, portée par la croissance des infrastructures et de l’industrie. Cependant, Vale se distingue grâce à son portefeuille diversifié de métaux, sa solide performance opérationnelle, la poursuite de l’amélioration des coûts, des perspectives de bénéfices positives et la révision à la hausse récente des estimations — en faisant un choix d’investissement attrayant.

Cleveland-Cliffs, de son côté, continue de faire face à des difficultés en matière de bénéfices, à une exposition significative au marché automobile cyclique et à des pertes persistantes malgré les mesures d’économie. Les révisions à la baisse des estimations et la sensibilité à la volatilité des prix de l’acier assombrissent davantage ses perspectives, même si la direction poursuit des initiatives stratégiques.

Pour les investisseurs souhaitant s’exposer au secteur, Vale apparaît comme l’option la plus favorable à l’heure actuelle, tandis qu’il convient de faire preuve de prudence concernant Cleveland-Cliffs. Actuellement, Vale bénéficie d’un classement Zacks Rank #3 (Conserver), tandis que Cleveland-Cliffs est noté Zacks Rank #4 (Vendre).

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

La dynamique de Bitcoin s'essouffle après d'importantes prises de bénéfices par les investisseurs

Analyse des raisons de la flambée des prix du pétrole brut d'hier