Les revenus de BeiGene au quatrième trimestre ont augmenté de 33 % en glissement annuel, la société est redevenue rentable sur l'ensemble de l'année, et le produit Baizeze a généré un chiffre d'affaires record de 1,1 milliard en un seul trimestre|Rapport financier

BeiGene a annoncé le 26 février ses résultats financiers du quatrième trimestre et de l'année complète 2025, franchissant le seuil de rentabilité et tournant la page d'une longue période de « brûlage de cash ».

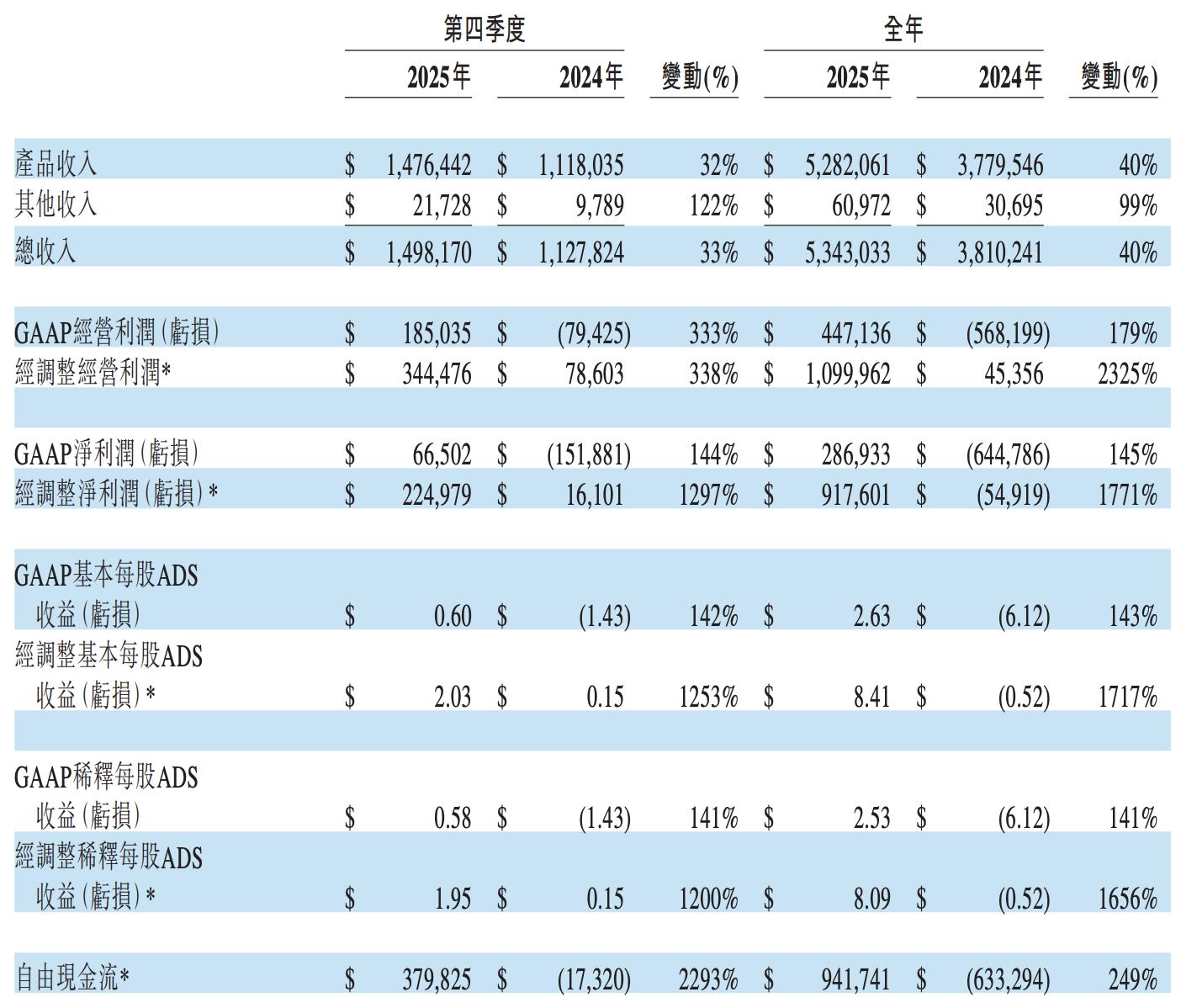

- Le chiffre d'affaires annuel total a atteint 5,343 milliards de dollars, en hausse de 40% sur un an ; le chiffre d'affaires total du quatrième trimestre s'élève à 1,5 milliard de dollars, en hausse de 33% sur un an.

- Le bénéfice net annuel GAAP s'établit à 287 millions de dollars, renversant d'un coup la perte nette de 645 millions de dollars en 2024 et atteignant une rentabilité historique.

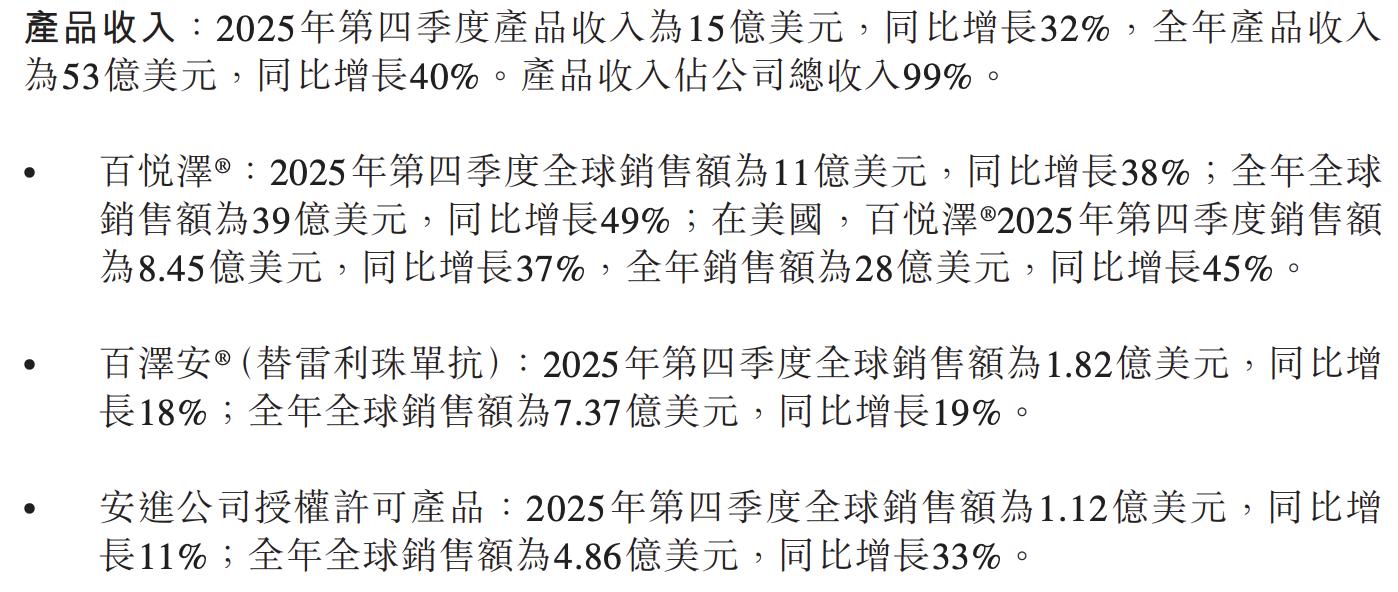

Le produit phare Brukinsa (Zebutinib) poursuit son expansion rapide, avec un chiffre d'affaires mondial annuel de 3,9 milliards de dollars, en hausse de 49% sur un an ; pour le seul quatrième trimestre, les ventes ont dépassé 1,1 milliard de dollars (UTC+8), soit une croissance de 38% sur un an. Le marché américain a contribué à hauteur de 2,8 milliards de dollars sur l'année, en hausse de 45%, consolidant sa première place sur le marché mondial des inhibiteurs de BTK.

La qualité des bénéfices a considérablement augmenté, le bénéfice d'exploitation non-GAAP annuel atteignant 1,1 milliard de dollars, soit une hausse de plus de 23 fois par rapport aux 45,36 millions de dollars de 2024. Le flux de trésorerie disponible est devenu positif à 942 millions de dollars, contre une perte de 633 millions en 2024, marquant un bond qualitatif ; la libération totale de l'effet de levier opérationnel indique que la commercialisation de l'entreprise entre dans une nouvelle ère.

Pour 2026, la société prévoit un chiffre d'affaires total compris entre 6,2 et 6,4 milliards de dollars, soit une augmentation annuelle d'environ 20%, et un bénéfice d'exploitation GAAP attendu entre 700 et 800 millions de dollars. Les produits de la gamme avancée en hémato-oncologie comme Sotoclax sont proches de la commercialisation, insufflant un nouvel élan de croissance à l'entreprise.

Produits phares : Brukinsa domine le secteur, Tislelizumab poursuit son expansion

Brukinsa s'appuie sur de larges autorisations réglementaires et des barrières de données cliniques solides pour établir une position dominante sur le marché des inhibiteurs de BTK. Les résultats du suivi de six ans de l'essai SEQUOIA et du suivi à long terme de l'essai ALPINE présentés lors du congrès annuel de l'ASH ont confirmé des bénéfices durables chez les patients atteints de CLL/SLL de première intention et réfractaires/récidivants, consolidant son avance.

Tislelizumab a généré 182 millions de dollars de ventes mondiales au quatrième trimestre (UTC+8), soit une augmentation de 18% sur un an ; les ventes annuelles atteignent 737 millions de dollars, en hausse de 19%. Les résultats d'essais montrent qu'en association avec Zanitumumab, il offre une amélioration statistiquement significative de la survie globale dans le traitement de première ligne de l’adénocarcinome gastrique œsophagien HER2 positif, posant les bases d'une demande d'extension d'indication en 2026.

Les produits sous licence Amgen ont généré 486 millions de dollars de ventes annuelles, en hausse de 33%.

Avancées en R&D : Sotoclax ouvre une deuxième courbe de croissance

L’inhibiteur de BCL2 Sotoclax (Baiyueta) représente la percée la plus importante de ce trimestre : il a reçu la première approbation mondiale en Chine pour les indications R/R MCL et CLL/SLL ; il a également obtenu la désignation d'examen prioritaire de la FDA, et une demande de mise sur le marché a été soumise à l'Union Européenne.

Au premier semestre 2026, la FDA rendra sa décision réglementaire sur l'indication R/R MCL, Sotoclax étant appelé à devenir le prochain produit phare commercialisé de l’entreprise.

Le candidat BTK CDAC BGB-16673 a présenté des données de phase I sur la CLL lors de l’ASH et pourrait faire l'objet d'une demande d'approbation accélérée au second semestre 2026.

Plusieurs produits en oncologie solide à un stade précoce ont débuté leurs premiers essais chez l’homme ; l'inhibiteur de CDK4 BGB-43395 devrait commencer un essai de phase 3 en première ligne dans le cancer du sein HR+/HER2- métastatique au premier semestre 2026 (UTC+8), enrichissant ainsi le pipeline.

Rentabilité : Expansion de la marge brute, efficacité du contrôle des dépenses

Au quatrième trimestre et sur l'année 2025, la marge brute GAAP s'élève respectivement à 90,4% et 87,3%, contre 85,6% et 84,3% à la même période en 2024. La marge brute non-GAAP (hors amortissement) atteint respectivement 90,7% et 87,8%, l'effet d'échelle et l'amélioration de l'efficacité de production se reflétant dans la qualité des bénéfices.

Les dépenses opérationnelles GAAP annuelles sont de 4,227 milliards de dollars, en hausse de 12%, un rythme bien inférieur à la croissance de 40% du chiffre d'affaires, révélant un effet de levier opérationnel significatif.

Le ratio SG&A sur les revenus produits est passé de 48% en 2024 à 39%, tandis que les dépenses de R&D ont augmenté de 10% sur un an. Il est à noter que le bénéfice net annuel inclut une dépréciation d'investissements en actions de 76 millions de dollars et des éléments fiscaux exceptionnels non récurrents de 25 millions de dollars.

Bilan et flux de trésorerie : Ressources solides, confiance renforcée

À la fin de 2025, la trésorerie et les équivalents de trésorerie de la société s'élèvent à 4,61 milliards de dollars, soit une hausse d'environ 75% par rapport aux 2,64 milliards fin 2024, renforçant considérablement la position financière.

Le flux de trésorerie net d'exploitation annuel s'élève à 1,128 milliard de dollars, contrastant fortement avec une sortie nette de 141 millions de dollars en 2024, le flux de trésorerie d'exploitation étant pour la première fois largement positif.

Au bilan, le total des actifs atteint 8,19 milliards de dollars, avec des capitaux propres de 4,36 milliards de dollars.

En raison de l'accord avec Royalty Pharma, un passif supplémentaire de 907 millions de dollars en redevances futures a été enregistré. Les dépenses d’investissement annuelles s’élèvent à 186 millions de dollars, contre 493 millions en 2024, reflétant une nette amélioration de la qualité des flux de trésorerie disponibles.

Prévisions 2026 : Objectif de 6,4 milliards, expansion de la rentabilité attendue

La prévision de chiffre d'affaires total pour 2026 est comprise entre 6,2 et 6,4 milliards de dollars, pour une médiane de 6,3 milliards, soit une croissance annuelle d'environ 18%. La marge brute GAAP devrait rester élevée autour de 80%, le bénéfice d'exploitation GAAP entre 700 et 800 millions de dollars, et le bénéfice d'exploitation non-GAAP entre 1,4 et 1,5 milliard, représentant une expansion significative par rapport à 2025.

La société indique que les autres revenus (charges) devraient représenter une dépense nette de 25 à 50 millions de dollars, principalement liée à l'amortissement des intérêts Royalty Pharma.

Si les résultats 2026 apportent suffisamment de preuves positives, un retour de provisions pour dépréciation pourrait entraîner un avantage fiscal significatif, bien que le calendrier demeure incertain. Le nombre d’ADS en circulation dilué devrait rester autour de 118 millions, soit un niveau similaire à l’actuel.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.