3 raisons d'éviter QTWO et une action alternative à acheter

Performance boursière de Q2 Holdings : tendances récentes

Au cours du dernier semestre, Q2 Holdings a connu une chute significative de son cours de bourse, perdant 38,5 % pour s'établir à 47,20 $ par action. Ce recul brutal peut amener les investisseurs à s'interroger sur leur prochaine décision.

Faut-il envisager d’acheter Q2 Holdings maintenant, ou vaut-il mieux faire preuve de prudence avant de l’intégrer à votre portefeuille d’investissement ?

Pourquoi Q2 Holdings ne parvient pas à convaincre

Malgré une valorisation plus basse, nous restons réservés concernant Q2 Holdings. Voici trois raisons principales pour lesquelles QTWO ne retient pas notre attention, accompagnées d'une action que nous préférons.

1. Un ARR décevant signale une demande faible

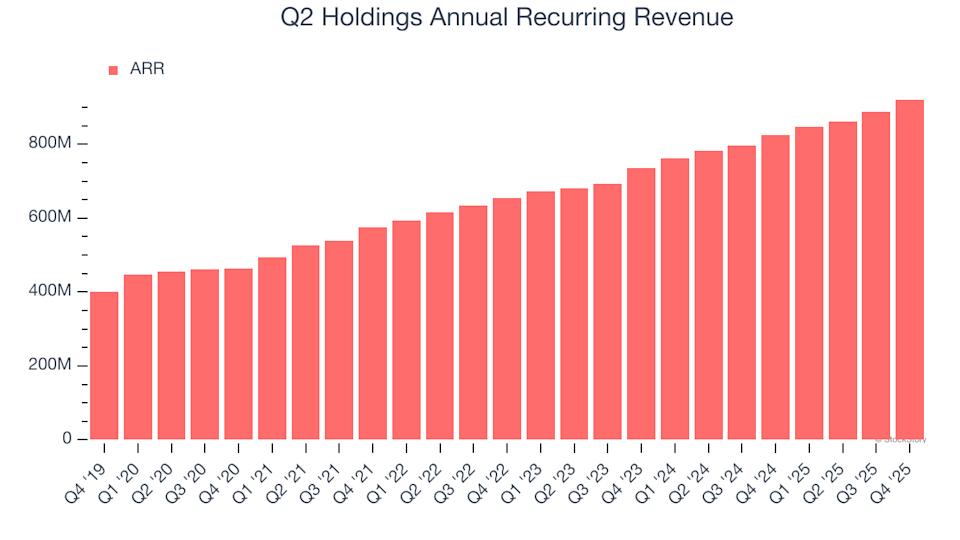

Le chiffre d’affaires récurrent annuel (ARR) reflète les revenus contractés pour l’année suivante issus des abonnements logiciels, représentant les revenus stables et à forte marge qui rendent les entreprises SaaS attractives. Contrairement au chiffre d'affaires déclaré, qui peut inclure des éléments moins rentables, l’ARR est un indicateur plus clair de la solidité du cœur de métier.

Au quatrième trimestre, Q2 Holdings a annoncé un ARR de 921 millions de dollars. Sur l’année écoulée, son ARR a progressé en moyenne de 11,2 % par an — un chiffre en deçà des attentes, qui traduit une concurrence accrue et une difficulté à conclure des contrats à long terme.

2. Des perspectives de croissance du chiffre d'affaires limitées

Les prévisions de Wall Street donnent un aperçu des perspectives futures d’une entreprise. Bien que ces prévisions ne soient pas toujours exactes, une croissance rapide entraîne généralement des valorisations et des prix de l’action plus élevés, tandis qu’une croissance plus lente produit l’effet inverse.

Les analystes anticipent une hausse du chiffre d'affaires de Q2 Holdings d’à peine 10,3 % sur l'année à venir, ce qui représente un ralentissement comparé à la croissance annualisée de 14,3 % des cinq années précédentes. Cela laisse penser que l’entreprise pourrait peiner à générer une demande forte pour ses offres.

3. Une marge brute insuffisante révèle des défis structurels

Le bénéfice brut des entreprises logicielles indique ce qu’il reste après avoir couvert les coûts essentiels tels que les serveurs, licences et personnel. Ces dépenses sont généralement faibles par rapport au chiffre d'affaires, ce qui explique la rentabilité élevée du secteur logiciel.

Q2 Holdings présente toutefois une marge brute bien inférieure aux standards du secteur, révélant des coûts d’infrastructure plus élevés que ceux de concurrents plus agiles comme ServiceNow. Sur l’année écoulée, sa marge brute moyenne s’élève à 54,1 %, ce qui signifie que l’entreprise a dépensé 45,94 $ pour chaque 100 $ générés.

Les investisseurs ne s'intéressent pas seulement au niveau de la marge brute, mais aussi à son évolution. Toute amélioration peut stimuler la rentabilité et la génération de trésorerie. Q2 Holdings est parvenue à augmenter sa marge brute de 5,6 points de pourcentage au cours des deux dernières années — une performance notable dans le secteur logiciel.

Notre verdict

Si Q2 Holdings n’est pas une mauvaise entreprise, elle ne répond pas à nos critères d’investissement. Suite à son récent repli, l’action se négocie à 3,7 fois le chiffre d'affaires prévisionnel, soit 47,20 $ par action. Bien qu’il s’agisse d’une valorisation raisonnable, notre confiance dans l’entreprise reste limitée. Nous pensons qu’il existe des opportunités plus prometteuses. Par exemple, envisagez une entreprise résiliente derrière la célèbre marque Taco Bell.

Autres actions à considérer

Bâtir son portefeuille sur des tendances dépassées peut s’avérer risqué, surtout lorsque des actions populaires deviennent de plus en plus volatiles.

La prochaine génération d’entreprises à forte croissance figure dans notre liste des 9 meilleures actions surperformantes du marché. Ces titres de haute qualité ont généré un rendement remarquable de 244 % sur les cinq dernières années (au 30 juin 2025).

Notre liste comprend des noms connus comme Nvidia, qui a grimpé de 1 326 % de juin 2020 à juin 2025, ainsi que des sociétés moins connues telles que Tecnoglass, qui a réalisé un rendement de 1 754 % sur cinq ans.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

L’analyste aux détenteurs de XRP : Je veillerai à faire prendre la retraite à toute la lignée familiale grâce à ceci

En vogue

PlusLes ventes d'initiés atteignent leur niveau le plus élevé en 20 mois alors que les investisseurs avertis évitent les actions fortement vendues à découvert

La manœuvre stratégique à 2 milliards de dollars de NVIDIA assure sa domination dans la photonique IA—l’expansion future repose désormais sur une base solide à long terme