RCL augmente de 1,9 % grâce à de solides acquisitions et des mouvements strat�égiques malgré un volume classé 176e

Aperçu du marché

Royal Caribbean Cruises (RCL) a augmenté de 1,90 % le 26 février 2026, clôturant à 318,94 $. L’action a enregistré un volume de transactions de 770 millions de dollars, se classant au 176e rang en termes d’activité du marché pour la journée. Cette hausse du cours fait suite à la publication des résultats du quatrième trimestre 2025 de la société, qui ont été conformes aux attentes des analystes, ainsi qu’à une récente autorisation de rachat d’actions. La performance de l’action contraste avec sa baisse de 9,84 % sur six mois, bien que le rendement depuis le début de l’année atteigne 14,35 %, dépassant les 0,93 % du S&P 500.

Facteurs clés

Forte croissance des bénéfices et du chiffre d’affaires

Royal Caribbean a annoncé un bénéfice par action de 2,80 $ pour le quatrième trimestre 2025, en ligne avec l’estimation consensuelle de 2,80 $, et un chiffre d’affaires de 4,26 milliards de dollars, légèrement inférieur à la prévision de 4,28 milliards. Le chiffre d’affaires de la société a augmenté de 13,2 % d’une année sur l’autre, soutenu par une forte demande pour ses itinéraires de croisière et son pouvoir de tarification. Pour 2025, le bénéfice par action ajusté (EPS) a bondi de 33 % à 15,64 $, soutenu par une croissance du chiffre d’affaires de 8,8 %. Les analystes anticipent une augmentation de 14 % de l’EPS ajusté en 2026, avec une fourchette d’objectif de cours comprise entre 17,70 $ et 18,10 $. Ces résultats soulignent la capacité de la société à tirer parti du secteur du voyage robuste, malgré les vents contraires macroéconomiques.

Augmentation du dividende et rachat d’actions

La société a annoncé un dividende trimestriel de 1,50 $ par action, payable le 3 avril 2026, soit une hausse de 50 % par rapport au précédent dividende de 1,00 $. Cela porte le dividende annualisé à 6,00 $, avec un rendement de 1,9 %. Le ratio de distribution (DPR) de 25,62 % reflète une allocation disciplinée du capital. De plus, Royal CaribbeanRCL+1.90% a autorisé un programme de rachat d’actions de 2 milliards de dollars, permettant le rachat de jusqu’à 2,6 % des actions en circulation. Ces mesures témoignent de la confiance de la direction dans la valorisation de l’action et renforcent le rendement pour les actionnaires, un facteur clé dans le sentiment des investisseurs.

Expansion stratégique et positionnement sur le marché

Le PDG Jason Liberty a souligné la performance « exceptionnelle » de 2025, mettant en avant la forte demande pour la marque et identifiant les croisières fluviales comme une opportunité de croissance. La société prévoit d’élargir sa flotte, y compris le lancement de Star of the Seas et l’introduction annuelle de nouveaux navires jusqu’en 2029. Ceci s’aligne avec ses prévisions de croissance à deux chiffres du chiffre d’affaires pour 2026. Avec une part de marché de 27 % dans l’industrie de la croisière (derrière Carnival à 41,5 %), l’accent mis par Royal Caribbean sur les prestations haut de gamme et les itinéraires axés sur les destinations renforce son pouvoir de tarification. Cependant, des défis subsistent, tels que la saturation du marché dans les Caraïbes et la volatilité des coûts du carburant.

Solidité financière et optimisme des analystes

Le flux de trésorerie opérationnel de 6,4 milliards de dollars en 2025 a permis à Royal Caribbean de réduire sa dette et d’investir dans son expansion. Malgré une augmentation de la dette post-pandémie à 21,9 milliards de dollars, les charges d’intérêts ont diminué à moins de 1 milliard en 2025, contre 1,6 milliard en 2024, reflétant de meilleures conditions d’emprunt. Le retour sur capitaux propres (45,06 %) et la marge nette (23,80 %) de la société mettent en évidence sa rentabilité. Des analystes d’institutions telles que Tigress Financial ont relevé leurs objectifs de cours à 425 $, citant le ratio P/E de 20,42 comme sous-évalué par rapport à la moyenne de 30x du S&P 500.

Défis et paysage concurrentiel

Bien que Royal Caribbean surpasse Carnival (CCL) et Norwegian Cruise Line (NCLH) sur les indicateurs de valorisation (P/E de 20 contre respectivement 15 et 9,12), elle fait face à une concurrence pour les voyageurs à budget limité. L’orientation de la société vers les segments premium lui permet de maintenir des marges plus élevées, mais les taux d’occupation à 110 % (dépassant les références du secteur) pourraient se normaliser avec le temps. Les fluctuations des coûts du carburant et les pressions réglementaires potentielles sur les émissions pourraient également impacter les marges. Les analystes restent prudemment optimistes, avec une recommandation « Achat Fort » de la part de Tigress Financial et des révisions à la hausse des prévisions de bénéfices.

Le gain de 1,90 % de l’action reflète une combinaison de solides résultats, d’initiatives de retour du capital et d’expansion stratégique, bien que les investisseurs doivent mettre ces points positifs en balance avec les risques macroéconomiques et opérationnels.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

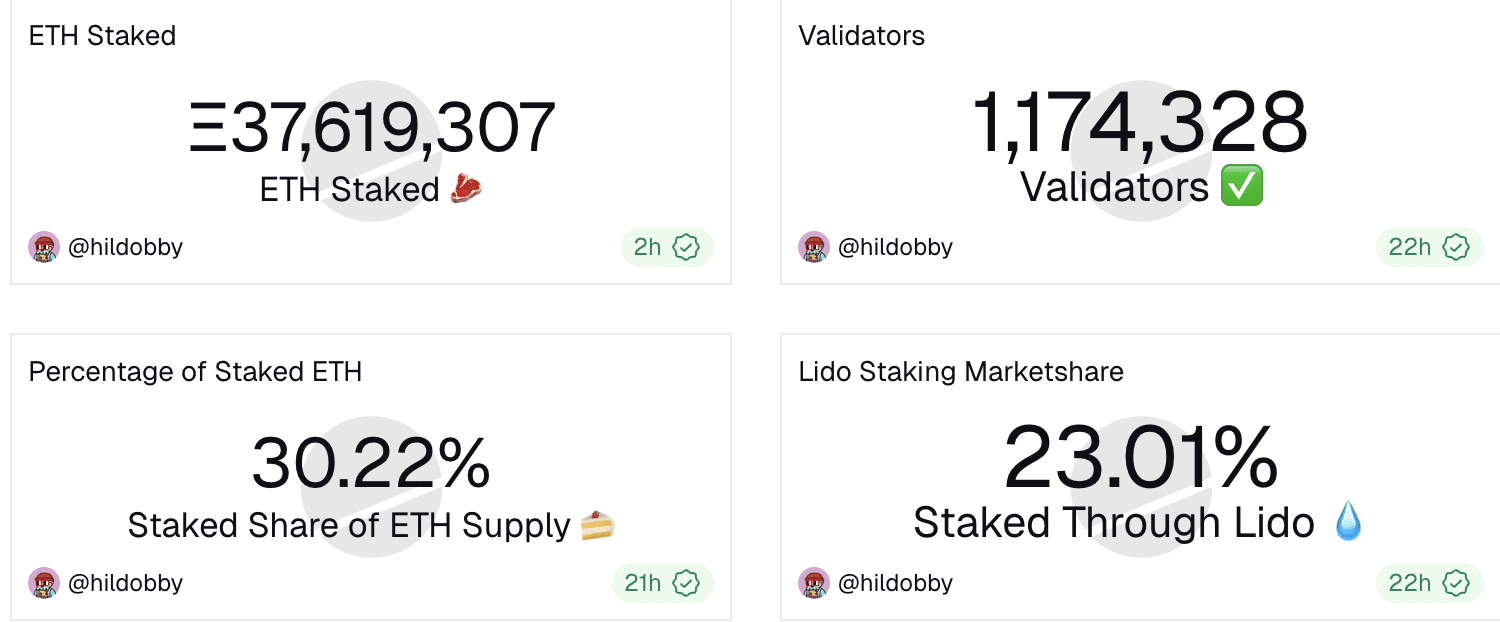

La Fondation Ethereum va staker 70 000 ETH alors que le staking du réseau approche d’un tiers de l’offre

L’Ether se maintient à 2 000 $ alors que les traders visent la liquidité de ventes à découvert supérieure