Trip.com : Après le « coup de marteau » réglementaire, peut-elle encore rester « petite mais belle » ?

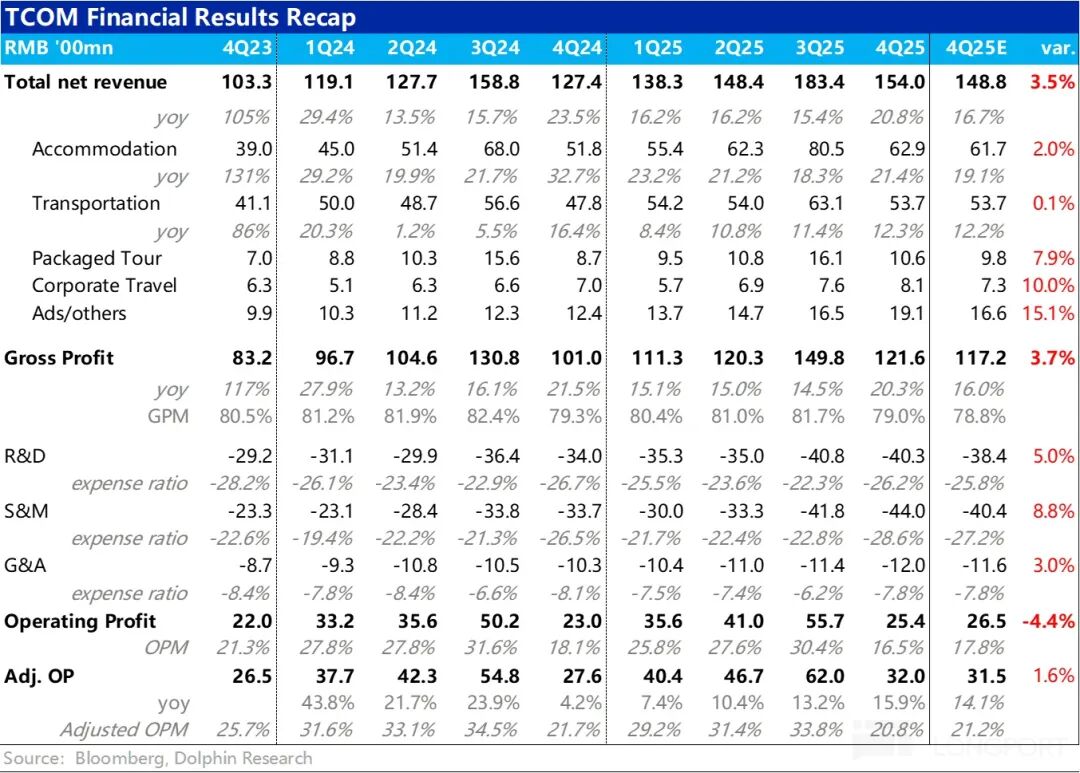

Tôt ce matin, le 26 février, après la clôture du marché américain, Trip.com, sous la menace d'une surveillance réglementaire, a publié ses résultats financiers du quatrième trimestre de l'exercice 2025. Globalement, la performance n'est pas mauvaise : la croissance du chiffre d’affaires a dépassé les prévisions précédentes et continue de s'accélérer ; cependant, les dépenses opérationnelles ont également augmenté sur tous les fronts, croissant plus vite que les revenus, ce qui a entraîné un bénéfice d'exploitation GAAP inférieur aux attentes. En détail :

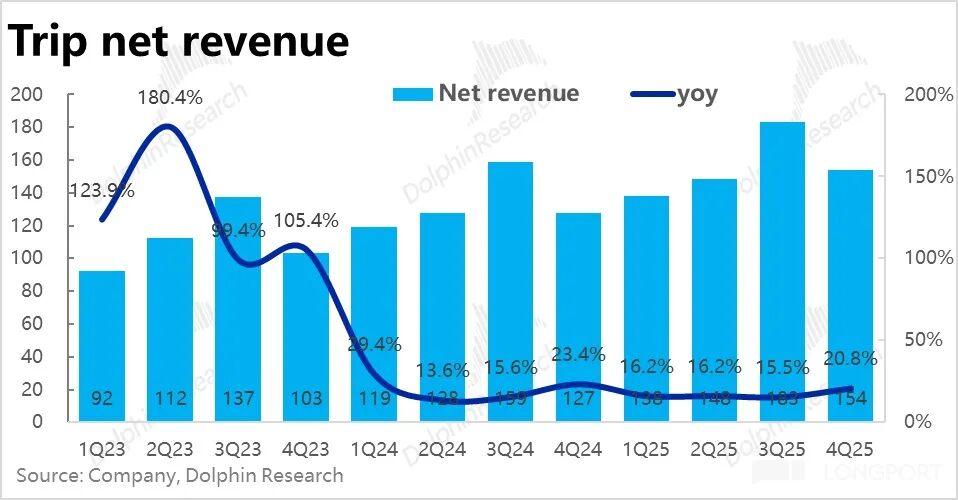

1. Revenus solides, croissance accélérée : Sur le plan des revenus, ce trimestre,le taux de croissance annuel du chiffre d'affaires net du groupe Trip.com a atteint 21%, un record pour l'année,et la croissance s’est nettement accélérée par rapport au trimestre précédent.

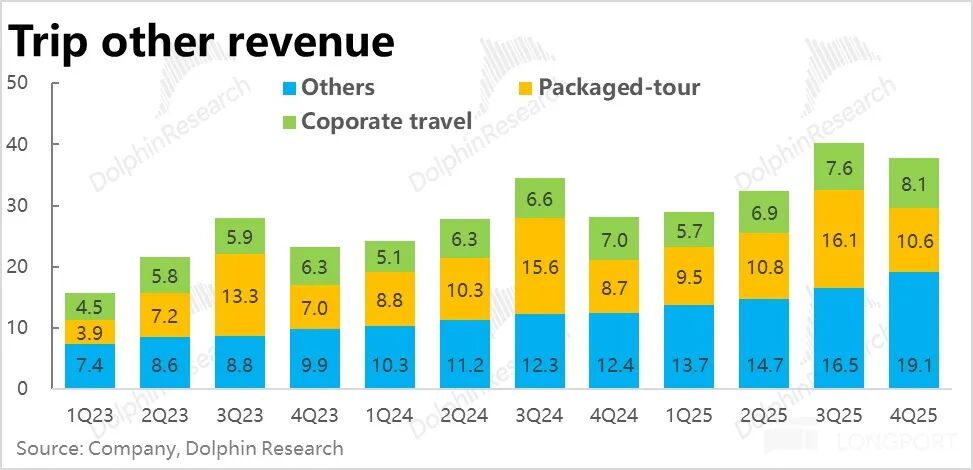

Toutes les lignes de métier ont connu une croissance des revenus supérieure aux prévisions précédentes, et toutes s'accélèrent. Plus précisément, les revenus des secteurshôtellerie et billetterie, qui représentent la plus grande part, sont restés stables, légèrement au-dessus des attentes. En revanche,les trois "petites" activités — voyages d'affaires, voyages à forfait et publicité & autres — sont les principales raisons de la surperformance du chiffre d'affaires.

La croissance annuelle des revenus des voyages à forfait et des activités publicitaires a respectivement dépassé 20% et 50%, bien au-delà des attentes. Selon l’entreprise, cela s'explique principalement par les bonnes ventes de produits de voyages à l'étranger/internationaux et par l'expansion des activités à l'étranger, qui a généré des revenus publicitaires supplémentaires.

2. Les activités internationales maintiennent une forte croissance, représentant presque la moitié du groupe : Selon les informations communiquées,le volume de réservations de Trip.com à l'étranger a encore augmenté de 60% sur un an ce trimestre, tout comme au trimestre précédent, maintenant une forte croissance même avec une base élevée.

Les activités internationales (purement à l'étranger + sorties) ont représenté environ 40% du chiffre d'affaires total du groupe en 2025,en hausse par rapport aux 35% de 2024, soulignant l'importance et le rôle moteur croissants pour le groupe.

Les revenus des activités purement à l'étranger proviennent principalement de marchés matures comme Hong Kong et Singapour, tandis que la croissance est rapide sur les marchés émergents comme la Corée du Sud, la Malaisie et l'Indonésie.

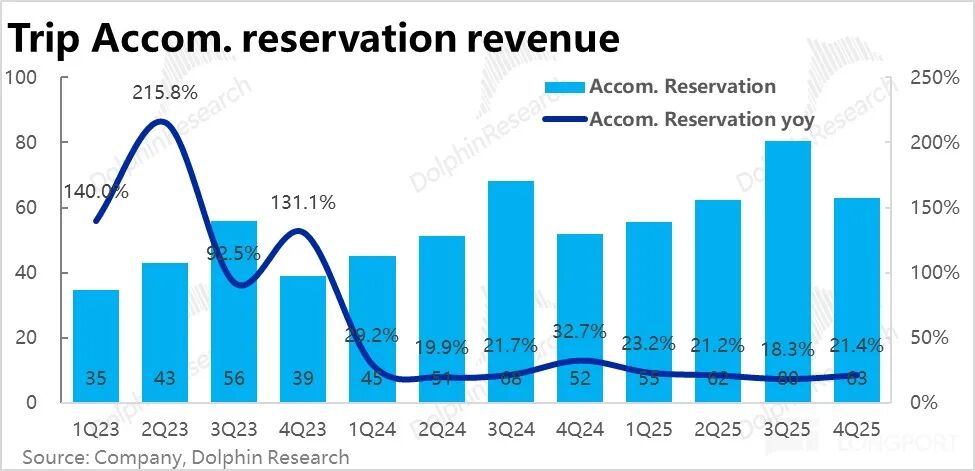

3. La demande intérieure se stabilise : Parmi les deux principales activités,les revenus des réservations d'hôtel ont augmenté d'environ 21% sur un an,accélérant de plus de 3 points de pourcentage par rapport au trimestre précédent,dépassant la fourchette supérieure des prévisions précédentes. Les réservations d'hôtels domestiques, qui génèrent la majorité des revenus, ont augmenté de plus de 10% ce trimestre, et le panier moyen par client s'est stabilisé et redressé. Cela montre que la demande intérieure pour l’hôtellerie et les voyages reste forte.

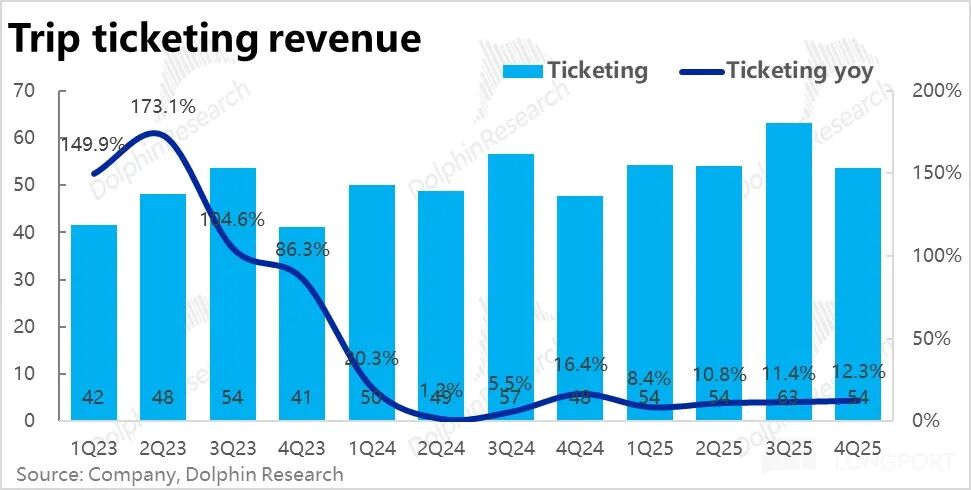

Les revenus de la billetterie ont augmenté de 12,3% sur un an ce trimestre, avec une légère accélération en séquentiel. D’une part,les revenus des billets de transport domestiquecontinuent de baisser sur un an en raison de la réduction volontaire des frais supplémentaires (en partie possiblement sous pression réglementaire). Cela est principalement dû àla croissance des billets d'avion internationaux, générant un revenu par billet plus élevé.

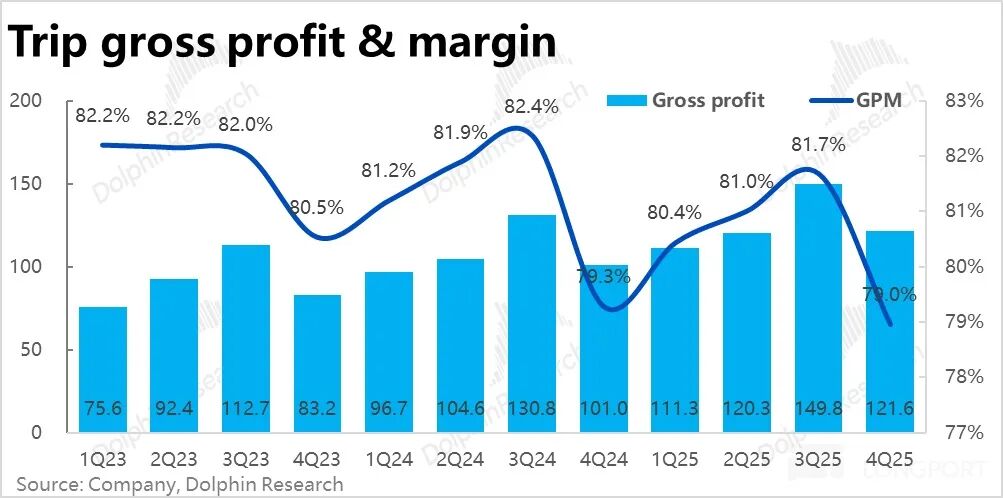

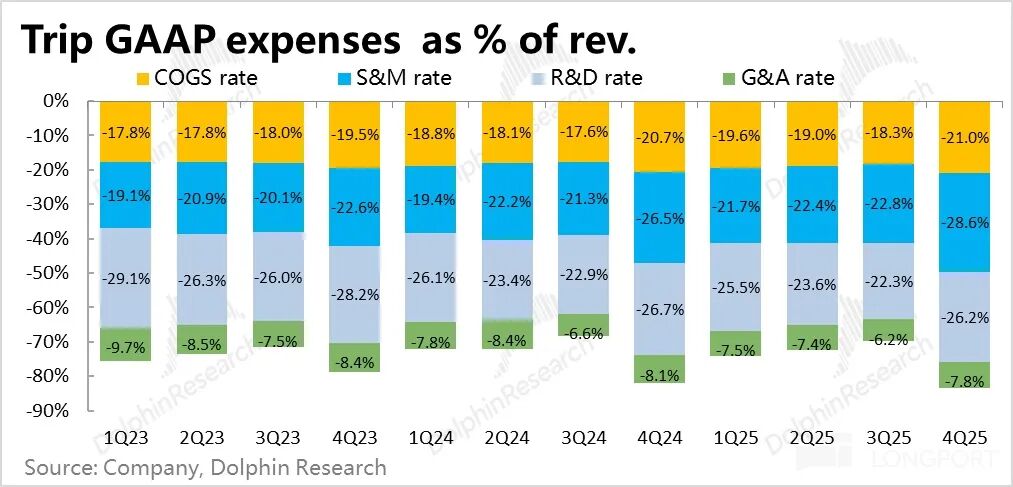

4. La baisse de la marge brute se réduit : la marge brute de ce trimestre s’élève à 79%, en légère baisse de 0,3 point sur un an,la contraction étant la plus faible de ces derniers trimestres. Auparavant, la baisse de la marge brute était principalement due à la hausse de la part des activités internationales à marge plus faible. Ainsi,l'amélioration de la rentabilité des activités internationales réduit aussi son impact négatif sur la marge brute consolidée.

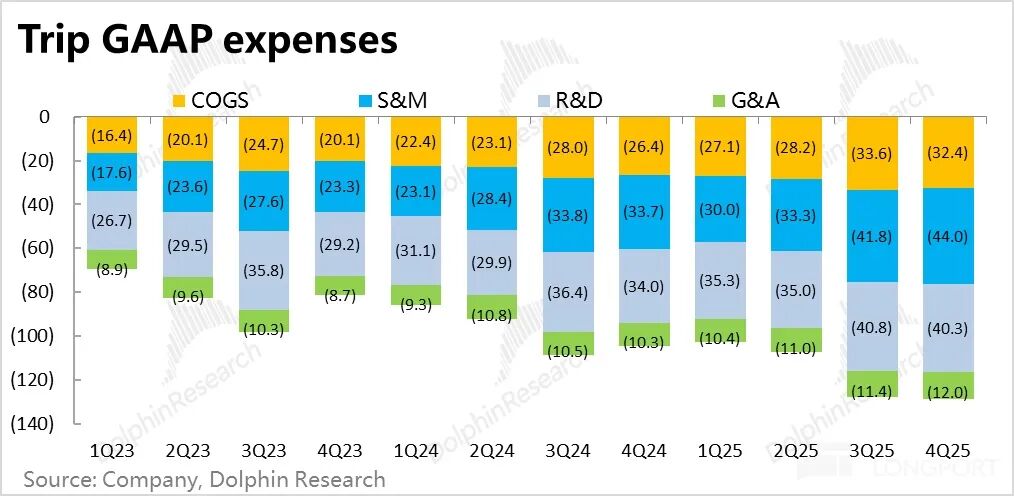

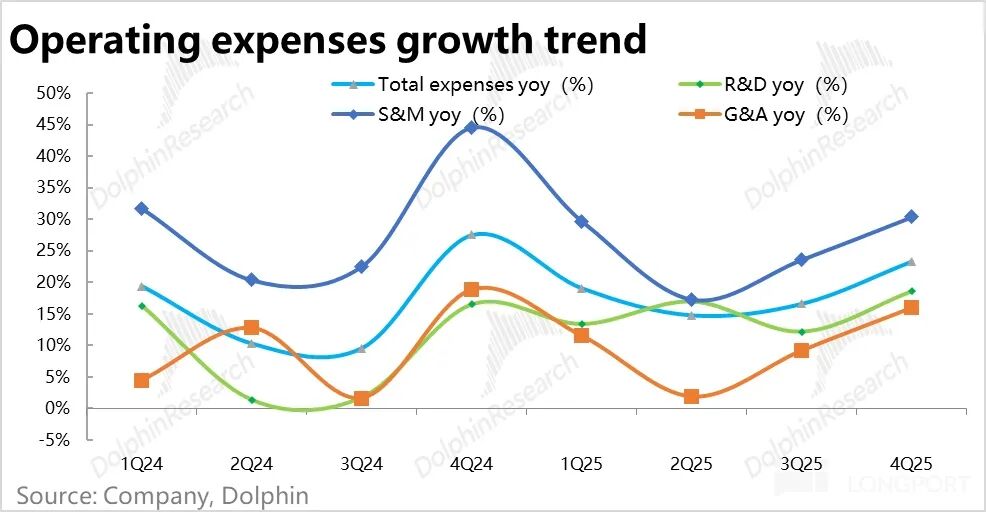

5. Forte hausse des dépenses, bénéfices décevants : les dépenses d’exploitation totales de Trip.com ont bondi de 23% sur un an ce trimestre, une nette accélération par rapport au trimestre précédent, etplus rapide que la croissance des revenus. Principalement,les dépenses marketing ont augmenté de plus de 30% sur un an,principalement pour l’expansion internationale, mais il n’est pas exclu qu’une concurrence croissante sur le marché domestique y contribue aussi.

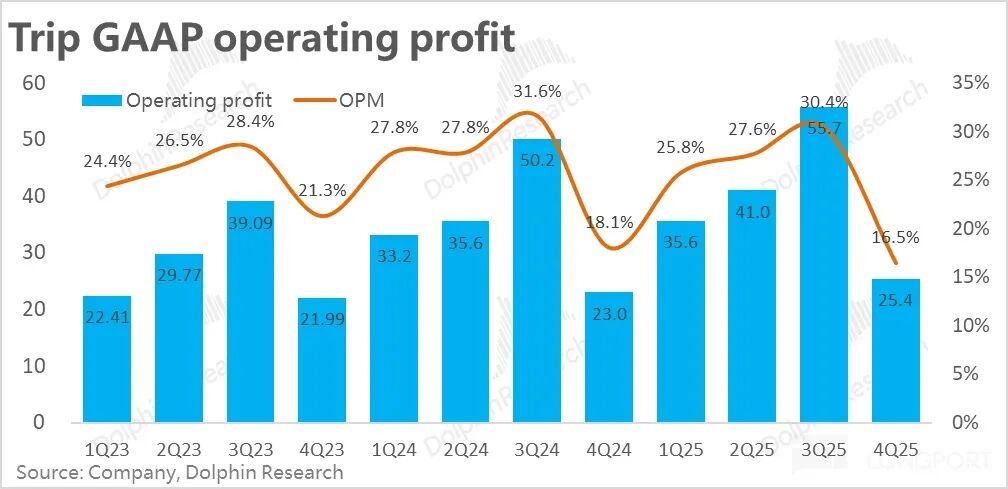

Avec une marge brute en légère baisse et des dépenses croissant plus vite que les revenus,la marge d'exploitation GAAP a diminué de 1,6 point sur un an, nettement sous les attentes du marché,ce qui a conduit à ungain d'exploitation GAAP d'environ 10% seulement sur un an.

6. Grande refonte du conseil d’administration : Par ailleurs, Trip.com a annoncé ce trimestre la démission de ses cofondateurs et membres du conseil d’administration, Fan Min et Ji Qi, et la nomination de deux nouveaux administrateurs indépendants, tous deux issus de la finance et de la comptabilité. Selon l’entreprise, ce changement vise à optimiser la structure du conseil (plus de diversité, plus d’expériences externes).

Analyse de Dolphin Research :

1. D’abord, en termes de performances trimestrielles, ce trimestre présente du bon et du moins bon. Les points positifs sont la croissance généralisée et supérieure aux attentes de l’activité et des revenus, la demande solide pour l’hôtellerie et les voyages domestiques, et la forte croissance des activités internationales qui continue de porter le groupe. Du point de vue de la croissance, Trip.com reste une référence parmi les grandes capitalisations chinoises cotées.

Côté faiblesses, la hausse marquée des dépenses a conduit à une croissance des bénéfices décevante. Selon l’entreprise, cela s’explique principalement par les investissements dans les activités internationales, mais la concurrence accrue en Chine, notamment de la part de JD.com, Fliggy, Douyin, etc., pourrait aussi accroître les besoins d’acquisition client domestique.

Dans un contexte où Trip.com est déjàsous enquête réglementaire et où le marché est sensible, une performance mitigée, même supérieure aux attentes sur plusieurs points, pourrait ne pas suffire à inverser la tendance baissière de l’action.

2. Perspectives pour les résultats futurs de l’entreprise : selon les indications fournies lors de la réunion (en prenant le haut de la fourchette),la croissance attendue des revenus totaux pour le trimestre prochain est de 17%, ce qui marquerait un ralentissement par rapport à ce trimestre (même si l’entreprise pourrait volontairement sous-estimer les attentes).

Plus en détail,les prévisions pour les activités principales hôtellerie et billetterie sont d’une croissance similaire à ce trimestre.La publicité devrait voir son taux de croissance chuter de plus de 50% ce trimestre à environ 20% en raison d’un effet de base élevé.

Les dépenses, surtoutles frais marketing, devraient continuer à croître rapidement, leur part dans les revenus augmentant d’environ 2 points,toujours à cause des investissements à l’étranger. Ainsi,le bénéfice ajusté devrait n’augmenter que d’un peu plus de 10% sur un an.

En somme, le scénario reste similaire à ce trimestre : une croissance solide (légère décélération due à l’effet de base), mais une rentabilité relativement faible.

3. Sur le plan des activités, a. la demande intérieure pour l’hôtellerie et les voyages reste globalement stable, avec un panier moyen par client hôtelier qui commence à se redresser, et des perspectives de croissance stables pour ce secteur. Pour la billetterie, la croissance du volume est similaire à celle du marché global. Cependant, la monétisation des ventes de billets seuls reste très limitée, et les services annexes à forte marge (assurances, assistance à la réservation, etc.) doivent rester discrets dans le contexte actuel, si bien que les revenus pourraient encore baisser à l’avenir.

b. À l’international, Trip.com devrait maintenir une croissance des commandes de 60% et entraîner la hausse des revenus des hôtels, voyages à forfait et billets d’avion à l’étranger.

Côté rentabilité,le taux de perte de Trip.com est déjà tombé à un bas niveau à deux chiffres au second semestre 2025, et devrait continuer à diminuer naturellement avec la croissance de l’activité, un retour à la rentabilité est attendu (même s’il n’y a pas d’échéance précise).

4. En dehors des résultats, la principale préoccupation du marché est sans doutel’impact potentiel de la régulation. L’impact réel, peu importe le montant des amendes, devrait être limité.

Plus important encore : la régulation pourrait-elle affecter significativement la position concurrentielle de Trip.com en Chine et sa capacité de monétisation ? Pour l’instant, aucune déclaration officielle n’a été faite à ce sujet, et lors de cette session de résultats, la société n’a pas commenté non plus.

Selon les médias, les principaux points de la régulation sont l’utilisation par Trip.com d’un outil de "réajustement automatique des prix" pour imposer aux hôtels partenaires d’offrir le prix le plus bas sur Internet, et l’interdiction pour les hôtels "premium" sous contrat de travailler avec d’autres plateformes — deux pratiques typiques d’abus de position dominante.

À ce sujet, Dolphin Research estime que, l’offre en hôtellerie (surtout haut de gamme) étant plus limitée et exclusive que celle de biens de consommation, la barrière à l'entrée pour Trip.com est probablement plus élevée qu’on ne le pense. En s’appuyant sur les précédentes enquêtes antitrust contre Alibaba et Meituan,une simple enquête réglementaire n’affectera probablement pas la part de marché de Trip.com, mais pourrait limiter sa capacité de monétisation auprès des hôtels domestiques.

Outre ce principal risque,il y a aussi la possibilité d’une concurrence accrue en Chine et l’impact potentiel des agents IA sur les plateformes OTA, autant d’incertitudes qui pourraient ne jamais se matérialiser. Mais le problème est quele marché n’aime vraiment pas l’"incertitude" en ce moment. Comme l’IA pourrait remplacer les SaaS, ou la conduite autonome remplacer les VTC, cela n’empêche pas les sociétés logicielles ou Uber d’être vendues massivement.

Une analyse de valeur plus détaillée a été publiée dans l’article homonyme de la rubrique « Dynamique-Analyse approfondie (Recherche & Investissement) » sur l’application Longbridge.

Commentaires détaillés ci-dessous

I. Activités principales stables, "petites" activités créent la surprise

Ce trimestre,le chiffre d'affaires net du groupe Trip.com s'élève à environ 15,4 milliards de yuans(hors taxes sur le chiffre d'affaires),soit une croissance annuelle portée à 21%, le taux le plus élevé de l’année, démontrant une forte dynamique de croissance.

Dans le détail, les revenus des hôtels et de la billetterie, qui représentent la majorité, ont connu une croissance stable ce trimestre, s’accélérant par rapport au trimestre précédent, et légèrement au-dessus des prévisions. En revanche,ce sont les revenus des voyages d'affaires, des voyages à forfait et de la publicité & autres, trois activités de plus petite taille, qui ont le plus dépassé les attentes.La croissance a largement dépassé les prévisions, avec des revenus des voyages à forfait et de la publicité en hausse de plus de 20% et 50% respectivement sur un an.

Selon la conférence téléphonique,cela s’explique principalement par les produits de voyages à forfait internationaux et les revenus publicitaires supplémentaires générés par les activités à l’étranger.

1. Croissance principale stable, légère accélération

Par type de revenu, ce trimestre,les revenus des réservations d'hôtel ont augmenté d’environ 21% sur un an,accélérant de plus de 3 points de pourcentage par rapport au trimestre précédent,dépassant la fourchette supérieure des prévisions de 18%~19%. En dehors de l’effet de base élevé, la tendance à la baisse du panier moyen par client hôtelier, tant en Chine qu’à l’étranger, reste un facteur qui pèse sur la croissance des revenus hôteliers.

Les revenus de la billetterie ont augmenté de 12,3% sur un an ce trimestre, poursuivant une légère accélération séquentielle.Comme mentionné précédemment, à mesure que l’impact de la réduction volontaire des ventes groupées de billets d’avion s’estompe, la croissance des revenus de la billetterie se redresse progressivement. De plus,la forte croissance des billets d’avion internationaux, plus lucratifs, y contribue également.

2. Publicité et voyages d'affaires dépassent les attentes

Sur les trois autres activités de plus petite taille ayant dépassé les attentes :

1) Revenus des voyages d'affaires : 810 millions, en hausse de 15% sur un an,taux identique au trimestre précédent, bien au-delà des prévisions. Les prévisions étaient très prudentes, n’impliquant qu’une croissance de 4%. Selon l’entreprise,la raison de la surperformance est la hausse du taux de pénétration des services de voyages d’affaires pour entreprises.

2) Revenus des produits de voyages à forfait : 1,06 milliard, en hausse de 21% sur un an, largement au-dessus des attentes, et nettement supérieur à la croissance à un chiffre des périodes précédentes.Selon la conférence téléphonique,cela s’explique par les voyages de vacances internationaux et les voyages pour seniors en Chine.

3) Lesautres revenus, principalement publicitaires, ont augmenté de 54% sur un an,dépassant largement les attentes. La société indique que celaprofite de la croissance des revenus publicitaires générés par les activités à l’étranger et les voyages sortants.

II. Les dépenses explosent, les bénéfices déçoivent : expansion internationale ou pression concurrentielle ?

Côté bénéfices,la marge brute de ce trimestre est de 79%, en légère baisse de 0,3 point sur un an,la contraction étant la plus faible de ces derniers trimestres. Comme précédemment, la baisse de la marge brute est principalement due à une part accrue des activités internationales à plus faible marge. Ainsi,l'amélioration de la rentabilité des activités internationales réduit son impact négatif sur la marge brute consolidée.

Côté dépenses,les dépenses d’exploitation totales de Trip.com ont bondi de 23% sur un an ce trimestre, une nette accélération par rapport au trimestre précédent, etplus rapide que la croissance des revenus.

En particulier,les dépenses marketing ont augmenté de plus de 30% sur un an,selon l’entreprise principalement pour l’expansion internationale, mais il se peut aussi que la pression concurrentielle domestique augmente (de la part de JD.com, Fliggy, Douyin, etc.).

Lesdépenses de R&D et de gestion ont également augmenté par rapport au trimestre précédent,atteignant environ 16% à 18%, ce qui montreune tendance générale à l’expansion des dépenses de l’entreprise.

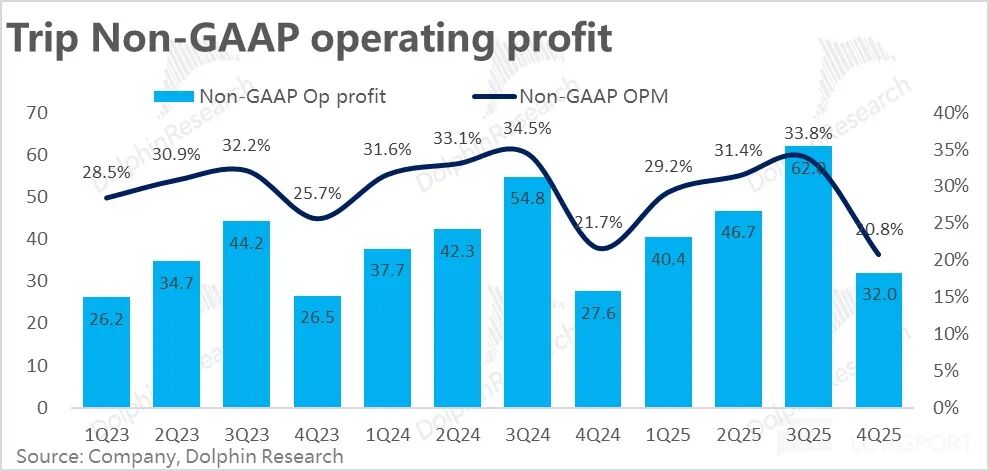

Selon les normes GAAP,en raison de la légère baisse de la marge brute et de la nette hausse des dépenses,la combinaison des deux fait quela marge d’exploitation GAAP a baissé de 1,6 point à 16,5%, nettement sous les attentes du marché. Le bénéfice d’exploitation GAAP n’a donc augmenté que d’environ 10% sur un an.

En réintégrant les rémunérations en actions,le bénéfice d’exploitation Non-GAAP s’élève à 3,2 milliards, en hausse de 16% sur un an, légèrement au-dessus des attentes du marché. Cela s’explique principalement parune charge de rémunération en actions plus élevée ce trimestre qu’à la même période l’an dernier, représentant 4,3% du chiffre d’affaires total, contre 3,6% l’an passé.

Dolphin Research ne considère pas que la rémunération en actions ne soit pas une dépense, et se base principalement sur la performance selon les normes GAAP.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Objectif de 25 $ de Barclays : évaluation du pivot structurel de Hims & Hers après GLP-1

Dalio : le Bitcoin ne peut pas être comparé à l’or

L'AUD/JPY progresse vers 111,00 alors que la BoJ indique un maintien prolongé des taux.

Analyse pour savoir si les acheteurs de Decred [DCR] pousseront le prix vers la liquidité de 36,7 $

![Analyse pour savoir si les acheteurs de Decred [DCR] pousseront le prix vers la liquidité de 36,7 $](https://img.bgstatic.com/spider-data/97d640990b18dfb322bfae019209378c1772780625458.png)