Les prochaines conférences d’Aramark : indication de changements stratégiques dans l’allocation sectorielle

La stratégie d’Aramark pour attirer les investisseurs : des conférences cruciales à venir

Aramark se prépare pour une série de conférences investisseurs décisives, utilisant les événements BofA et UBS comme bien plus que de simples sessions informatives. Ces rendez-vous sont conçus pour façonner activement le sentiment des investisseurs et attirer des capitaux institutionnels au sein d’un secteur qui profite de tendances favorables à long terme. À noter dans votre agenda : Jim Tarangelo, Vice-Président Exécutif et Directeur Financier, participera à une discussion informelle lors de la UBS Global Consumer & Retail Investor Conference le 11 mars 2026, suivie par l’intervention du CEO John Zillmer lors de la BofA Securities Information & Business Services Investor Conference le 12 mars 2026.

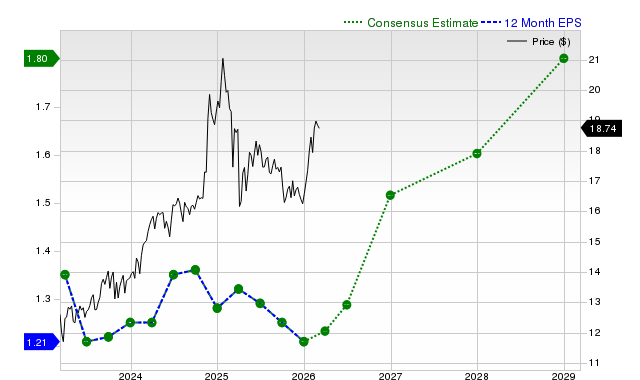

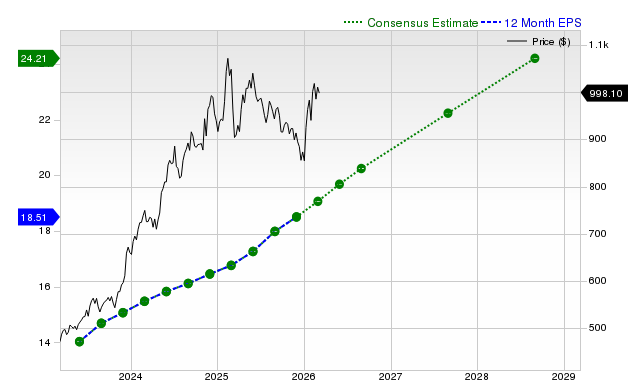

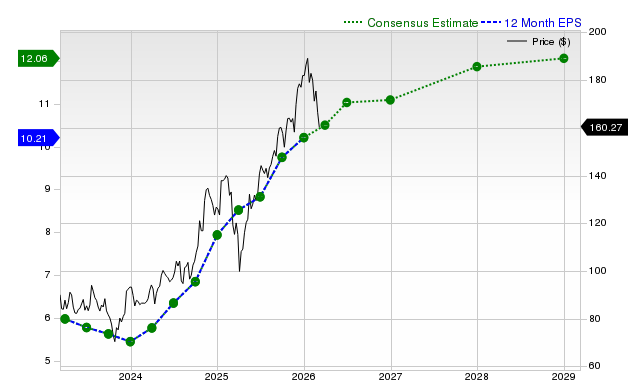

Le moment choisi pour ces événements est crucial. Les actions d’Aramark s’échangeant proches de leurs sommets sur 52 semaines, les attentes sont élevées et la valorisation de l’entreprise reflète cet optimisme. Pour maintenir cette prime, la direction doit déplacer le focus des réussites passées vers la présentation d’une trajectoire de croissance crédible et durable. Pour les investisseurs institutionnels, ces conférences sont l’opportunité d’évaluer la vision de la direction et la scalabilité de la dynamique commerciale d’Aramark en pleine expansion. L’entreprise affiche déjà des résultats remarquables, incluant 1,6 milliard de dollars de nouveaux contrats annualisés et un taux de fidélisation record de 96,3 %. Les discussions à venir seront déterminantes pour démontrer comment ces succès se traduiront par une croissance future du chiffre d’affaires et des bénéfices.

En définitive, Aramark affiche sa volonté d’attirer des investisseurs en quête de qualité et de croissance dans le secteur des services. Cependant, avec une valorisation boursière élevée, une exécution sans faille est essentielle pour combler l’écart entre le potentiel affiché et la valorisation actuelle. Ces discussions informelles représentent l’ultime opportunité pour l'entreprise de convaincre les investisseurs institutionnels avant la prochaine publication de résultats, et ainsi de poser les bases permettant de justifier sa valorisation élevée.

Évaluation de la qualité : pipeline commercial versus stabilité financière

L’attrait d’Aramark auprès des institutions repose sur un compromis classique : un vivier solide de nouveaux contrats face à un bilan sous pression du fait de l’expansion rapide. Les chiffres reflètent une forte demande, mais aussi des coûts à court terme importants pour convertir cette demande en chiffre d’affaires.

Sur le plan de la croissance, la performance d’Aramark se distingue. L’entreprise a remporté 1,6 milliard de dollars de nouveaux contrats annualisés pour l’exercice, consolidant son avantage concurrentiel et ses gains de parts de marché. Un taux de fidélisation record de 96,3 % démontre de surcroît des relations clients profondes et une activité cœur stable. Cette dynamique doit alimenter la croissance continue du chiffre d’affaires, que la direction souhaite exploiter pour une expansion durable à long terme.

Cependant, cette croissance a un coût. La situation de trésorerie de l’entreprise suscite l’attention. Au quatrième trimestre, le free cash flow est tombé à -902,2 millions de dollars, une forte baisse par rapport à l’année précédente. Cela met en évidence l’importance des investissements initiaux nécessaires pour sécuriser de nouveaux contrats, ouvrir des sites et augmenter la capacité opérationnelle. Pour les investisseurs axés sur la qualité, cette situation introduit des risques de liquidité qu’il faudra gérer avec prudence.

Malgré ces défis, les tendances de rentabilité apportent une certaine confiance. L’efficacité opérationnelle s’améliore, avec un résultat opérationnel ajusté en hausse de 12 % en glissement annuel. Ceci montre que les nouveaux contrats et le fort taux de fidélisation génèrent non seulement du chiffre d’affaires, mais aussi une amélioration de la qualité des bénéfices.

Pour les gestionnaires de portefeuille, la leçon est un optimisme mesuré. Aramark propose une perspective de croissance convaincante avec un pipeline solide, mais requiert des capitaux importants. La génération de free cash flow négative constitue un frein important, exigeant patience et attention portée à la qualité des résultats financiers au fur et à mesure de la maturité des nouveaux contrats. Les prochaines conférences investisseurs seront cruciales pour préciser dans quelles mesures Aramark pourra transformer rapidement son pipeline de 1,6 milliard de dollars en flux de trésorerie durablement positifs.

Rotation sectorielle : vents favorables, position concurrentielle et risques financiers

La thèse d’investissement d’Aramark est soutenue par des tendances sectorielles favorables, mais le rendement final dépendra de la capacité à affronter la concurrence et à maîtriser les contraintes financières.

L’environnement de marché général est porteur. Le secteur mondial des services de gestion d’installations, évalué à 1 750 milliards de dollars USD en 2024, devrait croître à un rythme annuel de 3,3 % pour atteindre 2 330 milliards de dollars USD d’ici 2033. Cette croissance est alimentée par la demande en solutions intégrées et axées sur la technologie, créant une opportunité majeure pour des prestataires comme Aramark. Le leadership du groupe dans les services externalisés — couvrant 61,5 % du marché en 2024 — et sa concentration sur les grandes entreprises, qui représentent 66,5 % du marché, le placent en position idéale pour bénéficier de ces tendances.

Néanmoins, concrétiser ce potentiel n’est pas exempt de défis. Le principal risque réside dans la stratégie de croissance fortement consommatrice de capitaux d’Aramark, qui génère en conséquence un free cash flow négatif récurrent. Comme évoqué, le free cash flow s’est établi à -902,2 millions de dollars rien qu’au dernier trimestre. Cette ponction de liquidités constitue le coût de l’extension du pipeline commercial. Pour les investisseurs institutionnels, la question clef demeure la capacité de la société à équilibrer investissements offensifs et stabilité financière. Si l’endettement augmente sans augmentation proportionnelle de la génération de trésorerie, la prime sur le cours de l’action pourrait être remise en question.

En résumé, Aramark expose les investisseurs à une composante de marché de grande qualité, tournée vers la croissance, dotée d’une position concurrentielle forte dans les services externalisés pour les grands comptes. Cependant, le rendement ajusté du risque dépendra de la capacité du management à offrir un chemin crédible vers un free cash flow positif au fur et à mesure de la transformation du pipeline de 1,6 milliard de dollars. Les prochaines conférences devront aborder à la fois la dynamique de croissance et la stratégie de gestion des problématiques de liquidités. Sans plan convaincant, la valorisation actuelle laisse peu de place à l’erreur.

Catalyseurs et risques clefs : ce que les investisseurs doivent surveiller

Les perspectives de court terme d’Aramark reposent sur son aptitude à exécuter son plan dans un délai restreint. Le principal catalyseur est la conversion réussie des 1,6 milliard de dollars de nouveaux contrats en chiffre d’affaires, tout en maintenant ou en améliorant les marges opérationnelles. Les conférences BofA et UBS à venir seront cruciales pour obtenir des mises à jour sur le rythme et la qualité de cette transition. Les investisseurs attendront des plans concrets sur l’intégration du pipeline dans le cœur de l’activité et si l’augmentation de 12 % des nouveaux contrats se traduira par une croissance significative du chiffre d’affaires au-delà des projections actuelles.

Les aspects décisifs à surveiller concernent les prévisions de la direction et les objectifs de marge. Le quatrième trimestre a vu une hausse de 12 % du résultat opérationnel ajusté sur un an, un indicateur positif d’efficacité. Toutefois, la société a également enregistré quelque 25 millions de dollars en primes exceptionnelles liées au record de nouveaux contrats, soulignant les coûts induits par la croissance. Le management devra clarifier comment ces nouveaux contrats généreront des profits à des marges égales ou supérieures à celles du portefeuille actuel, garantissant ainsi que la croissance soit à la fois significative et de qualité.

Le risque principal demeure la capacité de l’entreprise à améliorer son free cash flow. Avec un titre valorisé en prime, une intensité capitalistique durable pourrait affaiblir cette valorisation. Le déficit de free cash flow de -902,2 millions de dollars au quatrième trimestre génère une inquiétude majeure. Les investisseurs s’attendront à une stratégie d’allocation du capital détaillée, expliquant comment Aramark financera sa croissance tout en visant rapidement un flux de trésorerie positif. Tout retard dans cette transition pourrait peser sur le bilan et sur la viabilité de la valorisation actuelle.

En conclusion, bien que le pipeline record d’Aramark soit un catalyseur puissant, c’est sa capacité à exécuter qui déterminera si la prime sur son titre est justifiable. Les rendez-vous investisseurs à venir seront essentiels pour que le management présente les garde-fous et l’agenda exigés par les investisseurs institutionnels. Sans chemin crédible et clair vers un flux de trésorerie positif et évolutif, même la plus prometteuse des histoires de croissance peinera à maintenir sa valorisation.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Costco Wholesale Corporation (COST) attire l'attention : Informations clés à considérer avant d'investir

Voici pourquoi la dynamique de ATI (ATI) est susceptible de se poursuivre

Morgan Stanley (MS) attire l'attention : informations clés à considérer avant d'investir

Energy Transfer LP (ET) suscite l'intérêt des investisseurs : informations clés à connaître