Les actions VOYA évaluées en dessous de la moyenne du secteur à 0,98x : est-ce le bon moment pour entrer ?

Voya Financial : Évaluation de l’action et comparaison sectorielle

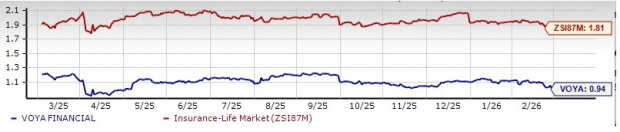

Voya Financial, Inc. (VOYA) se négocie actuellement en dessous de la moyenne d’évaluation de ses pairs dans le secteur de l’assurance-vie. Son ratio cours/valeur comptable prévisionnel est de 0,94, ce qui est nettement inférieur à la moyenne du secteur (1,81), à celle du secteur financier (4,24) et de l’indice S&P 500 (8,31). VOYA a obtenu une note « A » pour la valeur selon Zacks, soulignant son attrait auprès des investisseurs axés sur la valorisation.

L’entreprise affiche une capitalisation boursière de 6,43 milliards de dollars, avec un volume d’échange moyen de 900 000 actions au cours du dernier trimestre. VOYA a dépassé les attentes en matière de bénéfices lors de trois des quatre derniers trimestres, avec une surprise moyenne sur les bénéfices de 13,09 %.

D’autres entreprises telles que Reinsurance Group of America (RGA), Lincoln National Corporation (LNC) et Manulife Financial Corp (MFC) se négocient également en dessous de la valorisation moyenne du secteur.

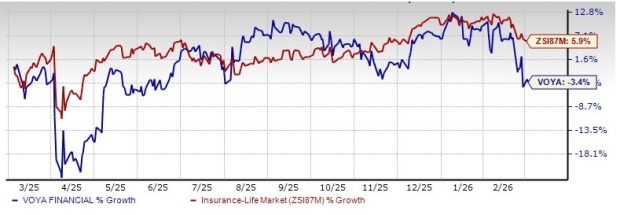

Performance boursière récente

Au cours de l'année écoulée, le cours de l’action Voya Financial a reculé de 3,4 %, alors que le secteur plus large de l’assurance-vie a enregistré une hausse de 5,9 % sur la même période.

Perspectives de croissance pour VOYA

Le consensus des analystes de Zacks prévoit une hausse du bénéfice par action de Voya de 11,4 % en glissement annuel en 2026, avec des revenus attendus à 1,39 milliard de dollars, soit une augmentation de 3,6 %. Pour 2027, les bénéfices et les revenus devraient progresser respectivement de 16,3 % et de 6,1 % par rapport aux estimations de 2026. Au cours des cinq dernières années, les bénéfices de VOYA ont augmenté de 8,8 % par an, dépassant la moyenne du secteur fixée à 8,4 %. Le taux de croissance des bénéfices à long terme de l’entreprise est estimé à 15,1 %.

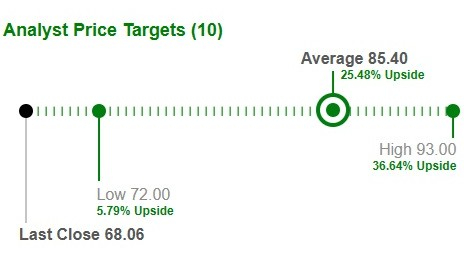

Les objectifs de cours des analystes indiquent un potentiel de hausse

Dix analystes suivant VOYA ont fixé un objectif de cours moyen de 85,40 $ par action, suggérant un potentiel de hausse de 25,4 % par rapport au dernier cours de clôture.

Principaux moteurs soutenant la performance de VOYA

Les bons résultats de VOYA sont soutenus par la solide performance de ses divisions Retraite, Gestion d’actifs et Avantages salariés. Ces segments se caractérisent par une forte croissance, une efficacité du capital et des rendements attractifs, consolidant la position concurrentielle de l’entreprise.

- Retraite : La croissance est alimentée par l’augmentation des revenus issus de l’acquisition d’actifs OneAmerica, des tendances de marché favorables, une hausse des revenus d’investissement alternatif et une gestion efficace du portefeuille. Ce segment continue de générer des marges supérieures aux objectifs de long terme, soutenant ainsi des revenus de commissions et de spreads plus élevés.

- Gestion d’actifs : Ce segment bénéficie de la bonne performance des marchés, de l’augmentation des revenus tirés de commissions et d’un contrôle strict des coûts. Un partenariat stratégique avec Allianz Global Investors a renforcé la taille et la diversification.

- Avantages salariés : Ce segment affiche de meilleurs résultats grâce à l’absence de développement défavorable de sinistres antérieurs, à une réduction de la taille du portefeuille, à des charges liées aux primes plus faibles et à une gestion rigoureuse des dépenses.

VOYA maintient une position de capital solide, générant plus de 0,8 milliard de dollars de fonds propres excédentaires en 2025 — soit environ 76 % du résultat opérationnel ajusté après impôt. Au 31 décembre 2025, le ratio combiné RBC estimé s’établissait à 413 %.

Stratégie d’allocation du capital

La solidité opérationnelle de VOYA lui permet d’allouer efficacement son capital pour accroître la valeur pour les actionnaires. Au-delà de ses investissements dans la gestion de patrimoine, l’entreprise utilise son capital excédentaire pour le rachat d’actions. À la fin de 2025, VOYA disposait encore de 562 millions de dollars pour des rachats. La société prévoit de restituer entre 100 et 150 millions de dollars par trimestre à ses actionnaires en 2026, via des dividendes et des rachats, sous réserve des conditions de marché.

Risques potentiels

En dépit de ses points forts, VOYA est confrontée à la hausse des dépenses liées aux prestations à servir, aux intérêts crédités, aux coûts opérationnels et au service de la dette. Si la croissance des revenus ne dépasse pas ces coûts croissants, les marges bénéficiaires pourraient être sous pression.

Résumé et perspective d’investissement

Voya Financial est bien positionné pour une croissance continue, soutenu par des revenus d’investissement plus élevés, des marchés actions favorables, des flux nets positifs, une forte fidélisation et des alliances stratégiques. La flexibilité financière de la société et sa gestion rigoureuse du capital renforcent davantage ses perspectives.

Avec un historique de dividendes fiables, des prévisions de croissance solides, un sentiment positif des analystes et une valorisation attractive, VOYA demeure un titre à conserver pour les investisseurs.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer