I. Discussion sur le cadre d'analyse et la méthode

Ma méthode d'analyse de la macroéconomie est la suivante : je me base sur le cadre d'analyse pour formuler directement des opinions et des conclusions, puis j'attends que les indicateurs économiques vérifient ces points de vue. Je ne me préoccupe pas des fluctuations à court terme des indicateurs économiques (« ne pas peaufiner sur des détails inutiles »), tant que la tendance ne change pas, je ne reviens pas sur la logique et le cadre. Cela permet d'économiser beaucoup d'énergie et aussi de tester et d'améliorer en continu le cadre d'analyse.

Depuis le deuxième trimestre 2023, j'estime qu'après 2022, l'économie est entrée dans une récession du bilan, la demande globale étant en baisse prolongée. Janvier 2024, j'ai déjà décomposé le PPI en deux parties : l'influence des facteurs internationaux (CRB, frais de transport maritime) et celle des facteurs propres à la Chine (c’est-à-dire la demande globale), et j'ai constaté que la partie du PPI déterminée par la demande globale montrait une faiblesse depuis le milieu de 2022, le secteur industriel étant en déflation. La partie du PPI liée à la demande globale évolue globalement de concert avec le taux d'utilisation des capacités industrielles, le rendement des obligations d’entreprise arrivant à échéance et la tendance de l’indice boursier. De plus, fin mars 2024, j'avais indiqué : « Dans les prochaines années, le PPI pourrait rester à un niveau bas (sauf si des facteurs inattendus provoquaient une flambée des prix mondiaux des matières premières, comme en 2020-2021) ». Les données des deux dernières années ont déjà confirmé ces points de vue, ainsi je n'ai pas actualisé l'analyse de janvier 2024. Voici une mise à jour. II. Données

Pour la méthode de décomposition du PPI, voir l'analyse de janvier 2024, ici je ne donne que les résultats sans détailler la méthode. Les données utilisées sont les suivantes :

1. Variable expliquée : PPI en glissement annuel.

2. Variables explicatives :

[1] Variation annuelle de l'indice CRB des matières premières industrielles : CRBindu

[2] Variation annuelle de l'indice CRB des métaux : CRBmetal

[3] Variation annuelle de l'indice CRB alimentaire : CRBfood

[4] Variation annuelle de l'indice CRB textile : CRBfz

[5] Variation annuelle de l'indice CRB des huiles alimentaires : CRBoil

[6] Variation annuelle de l'indice CRB bétail : CRBani

[7] Indice du prix du transport maritime d'importation : navires porte-conteneurs : glissement annuel, CICFI

[8] Indice du prix du transport maritime d'importation : vraquiers secs : glissement annuel, CDFI

[9] Indice du prix du transport maritime d'importation : tankers : glissement annuel, CTFI [10] M1 en glissement annuel. [11] M2 en glissement annuel. [12] Encours total de financement social : sr [13] Encours de crédit en glissement annuel : credit [14] Variation annuelle de l’indice effectif réel du taux de change du RMB : Ex. [15] Variation annuelle de la valeur ajoutée industrielle : ajustée en fonction de la saisonnalité de l'indice à base fixe de la valeur ajoutée industrielle, hors effet du Nouvel An chinois, la variation annuelle après ajustement sert de variable explicative, notée IVA. Toutes ces variables explicatives ne figurent pas nécessairement dans l’équation, celles dont le coefficient n’est pas significativement différent de 0 sont éliminées. III. Ajustement et décomposition La période d’échantillonnage s'étend de janvier 2019 à décembre 2025, soit un total de 84 mois. L'ajustement montre que les variations annuelles de l’indice CRB des matières industrielles, des métaux, des huiles alimentaires, du bétail, du CDFI, le M1, le financement social, et la valeur ajoutée industrielle présentent des coefficients significativement différents de 0. Les cinq premiers sont considérés comme facteurs internationaux, les trois derniers comme facteurs domestiques ; de cette façon, le PPI est décomposé en deux parties, voir figure 1 :  Figure 1 Décomposition du PPI en deux parties

Figure 1 Décomposition du PPI en deux parties Ainsi :

[1] La grande volatilité annuelle du PPI chinois est principalement déterminée par des facteurs internationaux. La racine en est la surcapacité nationale, l'offre dépassant de loin la demande domestique, d'où l'impact limité de la demande domestique sur le PPI.

[2] Entre 2020 et 2022, l'arrêt des entreprises occidentales, combiné à la guerre Russie-Ukraine et autres facteurs, a d'une part fait grimper les prix mondiaux des matières premières, et d'autre part entraîné une hausse de la demande pour les biens chinois, ce qui a fait augmenter le PPI chinois. Au quatrième trimestre 2022, la production occidentale reprend, la demande pour les biens chinois diminue, les facteurs internationaux chutent rapidement, provoquant le passage du PPI en territoire négatif, entraînant la déflation du secteur industriel.

[3] Depuis le milieu de 2023, la demande domestique reste atone, entraînant une baisse du PPI.

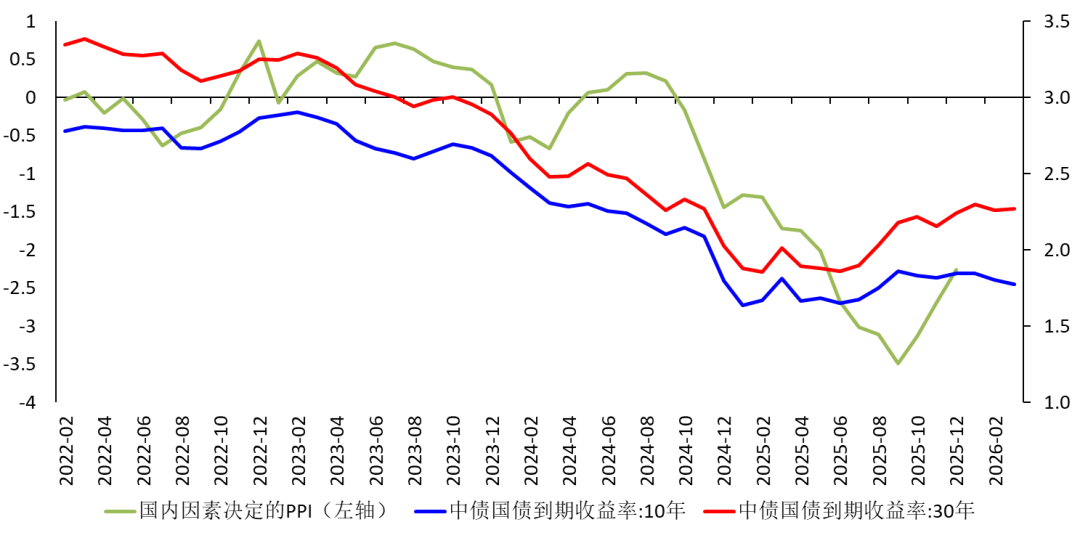

[4] Depuis 2025, bien que les facteurs internationaux aient augmenté, les facteurs domestiques continuent à tirer le PPI vers le bas. Au deuxième semestre 2025, une légère amélioration des facteurs domestiques s'observe, mais le rythme de croissance reste négatif.

[5] Depuis 2025, la courbe des taux des obligations d'État à long terme se stabilise et rebondit, sous l'effet combiné de l’action de la banque centrale et de la perspective d’une reprise des prix.

Figure 2 Part du PPI déterminée par les facteurs domestiques

IV. Impact de la guerre Après le déclenchement de la guerre États-Unis/Israël-Iran le 28 février 2026, l’Iran a fermé le détroit d'Ormuz, faisant flamber les prix du pétrole brut. Le 3 mars à l'aube, Trump a déclaré envisager l’envoi de troupes au sol, et, le même jour, la milice houthie a attaqué des navires commerciaux occidentaux en mer Rouge, ce qui a inquiété les investisseurs sur un possible élargissement et allongement du conflit, maintenant des prix du pétrole élevés et affectant l'économie mondiale. Ainsi, le 3 mars, les bourses de la région Asie-Pacifique ont chuté brutalement.

Mon analyse : les États-Unis n’enverront pas de troupes au sol (cliquez ici). Que ce soit en termes de capacité militaire ou de santé financière, les États-Unis ne peuvent pas se permettre une opération de longue haleine contre l’Iran avec des troupes au sol. Comme analysé précédemment, la hausse du prix du pétrole releverait l'inflation aux États-Unis et réduirait la marge de manœuvre de la Fed pour abaisser ses taux. Pour le Japon, cela entraînerait une augmentation du rendement des obligations souveraines japonaises, forçant la Banque du Japon à relever ses taux plus vite que prévu et affaiblissant l’économie japonaise. En ce qui concerne la Chine, la hausse des prix du pétrole brut et des frais d’expédition va très clairement pousser le PPI à la hausse. Mais il ne faut pas s’attendre à ce que la hausse du PPI se transmette facilement au CPI afin d’aider l’économie à sortir de la déflation. Les raisons sont les suivantes :

[1] La faiblesse de la demande finale rend la transmission difficile.

[2] En phase de récession du bilan, la hausse des coûts et des prix de certains biens de consommation (par exemple gaz naturel, essence) amène les ménages à réduire leurs autres dépenses de consommation.

[3] Dans un climat pessimiste sur l'avenir, même si les prix à la consommation augmentaient globalement (ce qui est peu probable), obligeant les ménages à dépenser davantage, une fois la guerre terminée, ceux-ci continueraient à réduire leurs dépenses, ce qui entraînerait une croissance encore plus faible de la consommation.

Par conséquent, la partie du PPI déterminée par les facteurs domestiques (demande globale) restera faible.