COO chute même après avoir dépassé les attentes de bénéfices du premier trimestre et relevé les prévisions pour l'exercice 2026

Cooper Companies annonce un début solide pour l'exercice fiscal 2026

The Cooper Companies, Inc. (COO) a publié un bénéfice par action (BPA) ajusté de 1,10 $ pour le premier trimestre de l'exercice 2026, soit une hausse de 19,6 % par rapport à la même période de l'année précédente. Ce résultat dépasse de 6,8 % l’estimation consensuelle Zacks de 1,03 $, grâce à des améliorations opérationnelles. Selon les normes GAAP, le BPA a atteint 0,66 $, en augmentation de 26,9 % sur un an.

Performance du chiffre d'affaires

La société a généré un chiffre d'affaires de 1,02 milliard de dollars sur le trimestre, reflétant une hausse de 6 % sur une base publiée et un accroissement de 3 % à périmètre constant. Ces résultats étaient conformes aux attentes des analystes. À taux de change constants (CER), les revenus ont également augmenté de 3 %. Les deux principaux segments d'activités de Cooper ont contribué à cette croissance du chiffre d'affaires.

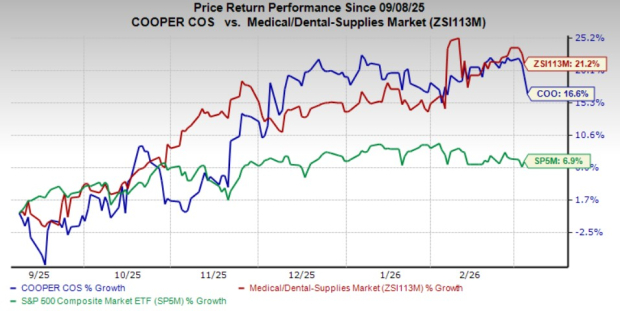

Malgré ce rapport de bénéfices positif, l’action COO a chuté de 3,6 % lors de la séance après-bourse du 5 mars. Au cours des six derniers mois, l’action a progressé de 16,6 %, tandis que l’industrie plus large des fournitures médico-dentaires a avancé de 21,2 % et le S&P 500 de 6,9 %.

Points forts des segments

Cooper Companies opère à travers deux segments principaux : CooperVision (CVI) et CooperSurgical (CSI).

CooperVision (CVI)

- Chiffre d'affaires : 695,1 millions de dollars, en hausse de 8 % sur un an (publié), et de 3 % à taux de change constants et à périmètre constant. Cela était proche de la projection de 696,4 millions de dollars.

- Moteurs de croissance : Ventes robustes de lentilles MyDay et MiSight, ainsi qu'une demande accrue pour les produits toriques, multifocaux, Biofinity et Avaira. Les lentilles MyDay ont maintenu une croissance à deux chiffres, Biofinity et Avaira ont progressé de 3 % et MiSight a bondi de 23 %. Cependant, les ventes de lentilles Clariti sont restées faibles alors que le marché s'oriente vers des produits premium.

- Par catégorie :

- Toriques et multifocales : 351,2 millions de dollars, en hausse de 10 % (publié), 6 % à taux de change constants et à périmètre constant (projection : 352,7 millions de dollars).

- Sphère et autres : 343,9 millions de dollars, en hausse de 5 % (publié), 1 % à taux de change constants et à périmètre constant (projection : 343,7 millions de dollars).

- Par région :

- Amériques : 289 millions de dollars, en hausse de 7 % (publié), 6 % à taux de change constants et à périmètre constant (projection : 285,7 millions de dollars), porté par une forte demande pour les lentilles journalières en silicone hydrogel.

- EMEA : 282,3 millions de dollars, en hausse de 15 % (publié), 4 % à taux de change constants et à périmètre constant (projection : 269,8 millions de dollars), maintenant un leadership dans la région.

- Asie Pacifique : 123,8 millions de dollars, en baisse de 4 % (publié, CER et à périmètre constant ; projection : 140,9 millions de dollars), alors que les nouveaux lancements de produits ont été compensés par la baisse des ventes au Japon due à la diminution de la demande pour les anciennes lentilles hydrogel.

CooperSurgical (CSI)

- Chiffre d'affaires : 329 millions de dollars, en hausse de 3 % (publié), 2 % à taux de change constants et à périmètre constant (projection : 327,9 millions de dollars).

- Moteurs de croissance : Solides performances dans la génomique mondiale, lancements de nouveaux produits, succès cliniques et expansion des comptes, partiellement compensés par des ventes plus faibles au Moyen-Orient et moins d'installations d'équipements.

- Par catégorie :

- Bureau et chirurgie : 202,4 millions de dollars, en hausse de 2 % (publié et organique), 1 % à taux de change constants (projection : 206,6 millions de dollars). Les ventes de PARAGARD ont diminué après un rebond au trimestre précédent, tandis que les dispositifs médicaux ont crû de 6 %, tirés par l’OB/GYN et les produits chirurgicaux spécialisés.

- Fertilité : 126,6 millions de dollars, en hausse de 6 % (publié), 3 % à taux de change constants et à périmètre constant (projection : 121,3 millions de dollars), soutenu par un regain d'intérêt des cliniques et une amélioration des cycles aux États-Unis et en Europe.

Rendement et marges

Le bénéfice brut ajusté a augmenté de 5,3 % pour atteindre 697,7 millions de dollars, bien que la marge brute ajustée se soit contractée de près de 100 points de base à 68 %, impactée par une composition des ventes moins favorable en Asie Pacifique et des pressions tarifaires. Les charges de vente, générales et administratives ont progressé de 0,6 % à 390,2 millions de dollars, tandis que les dépenses de R&D ont grimpé de 8,8 % à 44,3 millions. Les coûts d’exploitation ajustés ont diminué de 0,4 % à 422,3 millions de dollars. Le résultat opérationnel ajusté a atteint 275,4 millions de dollars, en hausse de 13,8 %, avec une marge opérationnelle élargie de 200 points de base à 27 %.

Situation financière

À la fin du premier trimestre, Cooper Companies disposait de 124,9 millions de dollars en trésorerie et équivalents de trésorerie, contre 110,6 millions de dollars à la clôture de l'exercice 2025. La dette totale s'élevait à 2,5 milliards de dollars, légèrement inférieure aux 2,51 milliards de dollars précédemment déclarés.

Perspectives mises à jour pour l'exercice 2026

Cooper Companies a relevé ses prévisions pour l’ensemble de l’exercice :

- Chiffre d'affaires total : 4,306–4,346 milliards de dollars (auparavant 4,299–4,338 milliards), indiquant une croissance organique de 4,5–5,5 %. L’estimation consensuelle Zacks est de 4,32 milliards de dollars.

- Chiffre d'affaires segment CVI : 2,906–2,932 milliards de dollars (auparavant 2,900–2,925 milliards), reflétant également une croissance organique de 4,5–5,5 %.

- Chiffre d'affaires segment CSI : 1,400–1,413 milliard de dollars (auparavant 1,399–1,413 milliard), suggérant une croissance organique de 4–5 %.

- BPA ajusté : 4,58–4,66 $ (auparavant 4,45–4,60 $). L’estimation consensuelle est de 4,51 $.

Performance et perspectives de l'entreprise

Cooper Companies a entamé l'exercice 2026 sur une note solide, dépassant les attentes en matière de bénéfices pour le premier trimestre. La marge opérationnelle de la société a continué de s’améliorer, soutenue par un contrôle efficace des coûts. Le flux de trésorerie disponible a atteint 159 millions de dollars, reflétant une rentabilité robuste et une meilleure gestion du fonds de roulement. Le segment CVI a mené la performance, stimulé par la demande pour les lentilles journalières premium en silicone hydrogel et la gamme MyDay. CSI a profité des tendances positives dans la fertilité et du maintien de la demande en consommables et dispositifs chirurgicaux. Cependant, la région Asie Pacifique a rencontré des difficultés, principalement en raison du recul des ventes de lentilles hydrogel anciennes au Japon.

À l’avenir, plusieurs facteurs devraient soutenir la croissance, notamment l'expansion de l’offre de lentilles premium (en particulier MyDay et MiSight), de nouveaux contrats marque de distributeur et un élan commercial renforcé en Amériques et en EMEA. Les gains d’efficacité opérationnelle issus de la restructuration de l'année précédente et le recours accru à l'automatisation basée sur l’IA devraient également soutenir l’amélioration des marges et du flux de trésorerie. Néanmoins, la faiblesse en Asie Pacifique—en particulier au Japon—ainsi que les incertitudes sur les marchés de la fertilité au Moyen-Orient, et la concurrence tarifaire dans certaines zones d’Asie pourraient limiter la croissance à court terme. La direction anticipe un regain d’élan au second semestre avec le lancement de nouveaux produits et la reprise des marchés.

Classement boursier et autres choix notables

COO détient actuellement un classement Zacks #2 (Achat).

Parmi les autres valeurs très bien classées dans le secteur médical :

- Globus Medical (GMED) : Classement Zacks #1 (Achat fort). BPA ajusté T4 2025 de 1,28 $, dépassant les estimations de 20,8 %. Chiffre d’affaires de 826 millions de dollars, supérieur de 4,9 % aux attentes. La croissance bénéficiaire à long terme est estimée à 9,6 % contre 14 % pour le secteur. L’entreprise a dépassé les prévisions de bénéfices lors des quatre derniers trimestres, avec une surprise moyenne de 13,2 %.

- Pacific Biosciences of California (PACB) : Classement Zacks #1. Perte ajustée par action T4 2025 de 0,12 $, dépassant les attentes de 36,8 %. Chiffre d'affaires de 45 millions de dollars, supérieur de 9,4 % aux attentes. Le taux de déclin estimé du bénéfice est de 1,9 %, contre une amélioration de 11,4 % pour le secteur. PACB a dépassé les estimations à chaque trimestre des douze derniers mois, avec une surprise moyenne de 27,7 %.

- Edwards Lifesciences (EW) : Classement Zacks #2. BPA ajusté T2 2026 de 0,58 $, en-dessous des estimations de 6,5 %. Chiffre d'affaires de 1,57 milliard de dollars, supérieur de 2 % aux attentes. La croissance bénéficiaire à long terme est estimée à 12,9 % contre 14 % pour le secteur. L’entreprise a devancé les estimations lors de trois des quatre derniers trimestres, avec une surprise moyenne de 5,5 %.

Analyses des experts et ressources supplémentaires

L'équipe de recherche de Zacks a identifié cinq actions susceptibles de doubler de valeur, comprenant une société de communications par satellite remarquée, prête à croître fortement alors que l’industrie spatiale se développe. Bien que tous les choix ne soient pas garantis, cette sélection pourrait surpasser d’anciens gagnants tels que Hims & Hers Health.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

BODI s'envole après la clôture du marché — mais pourquoi tant de confusion autour d'un « drop » ?

Le taux de financement d'Ether devient négatif : les baissiers sur ETH reprennent-ils le contrôle ?