Goldman Sachs "déchire le rapport" : si le détroit d'Ormuz n'est pas "rétabli comme prévu" dans les prochains jours, le risque de forte hausse des prix du pétrole augmentera rapidement

Le 7 mars, selon les informations de la plateforme de trading Chasing Wind, l'équipe de recherche sur les matières premières de Goldman Sachs a discrètement "renversé" ses prévisions optimistes dans son dernier rapport pétrolier publié le 6 mars - le scénario de base de la banque reposait auparavant sur l'hypothèse que le flux du détroit d'Hormuz commencerait à se normaliser "dans les prochains jours".

Selonun article antérieur de Wall Street Insights, Daan Struyven, stratège en chef du pétrole chez Goldman Sachs, avait estimé dans un rapport du 4 mars que le transport de pétrole brut dans le détroit d'Hormuz, actuellement bloqué, resterait à son niveau extrêmement bas actuel pendant encore cinq jours, retrouverait 70 % de son volume normal au bout de deux semaines, puis une normalisation complète à 100 % après quatre semaines. Cependant, les dernières données indiquent que la situation réelle est bien plus grave que prévu.

Goldman Sachs précise dans son dernier rapport :Si aucun signe de normalisation du flux du détroit n'apparaît dans les prochains jours, les prévisions sur le prix du pétrole seront immédiatement révisées. Plus important encore, le rapport indique queles risques à la hausse s'élargissent "rapidement", et présente même des prévisions de prix dans des scénarios extrêmes :

En l'absence de solution visible cette semaine, les prix du pétrole pourraient dépasser 100 dollars dès la semaine prochaine ; si le flux du détroit reste faible tout au long de mars, les prix du pétrole (notamment des produits raffinés) dépasseront les sommets historiques de 2008 et 2022.

Le rapport note que le risque haussier sur les actifs énergétiques s'accumule à une vitesse sans précédent, et que les quatre principales raisons avancées par Goldman Sachs remettent chacune en cause les fondements de l'hypothèse de "rétablissement rapide".

Raison 1 : La baisse du flux du détroit dépasse largement les prévisions, la réalité est pire que supposé

Goldman Sachs estime que le flux pétrolier normal du détroit d’Hormuz avoisine les20 millions de barils par jour (20mb/j), dont environ 14 millions de barils/jour de brut et condensats, 4 millions de barils/jour de produits raffinés et 2 millions de barils/jour de gaz naturel liquéfié (NGL).

Les données actuelles sont frappantes :le flux quotidien moyen du détroit a chuté d’environ 90 % par rapport au niveau normal, soit une baisse de 18 millions de barils/jour (18mb/j).

Ce chiffre est même inférieur à l’hypothèse de base de Goldman cette semaine qui prévoyait une "baisse de 85% (soit environ 15% du niveau normal)". Autrement dit, la situation réelle est pire que l’hypothèse pessimiste de Goldman Sachs. Cela signifie que les risques entourant le scénario de base penchent encore davantage vers "un flux plus faible et une durée plus longue".

Raison 2 : La capacité de contournement via les pipelines alternatifs est très insuffisante, la redirection effective n’est que de 0,9mb/j

Face au blocus du détroit, le marché espérait auparavant que pipelines et ports alternatifs combleraient le déficit. En théorie, le pipeline est-ouest d’Arabie Saoudite (vers le port de Yanbu sur la Mer Rouge) et le pipeline Habshan-Fujairah des Émirats arabes unis (vers le golfe d’Oman) auraient une capacité de réserve totale inférieure à4 millions de barils/jour (3,6mb/j).

Or, selon le suivi de Goldman Sachs, au cours des quatre derniers jours, le flux net redirigé via pipelines et ports de Yanbu (Mer rouge, Arabie saoudite) et Fujairah (golfe d’Oman, Émirats) n’a augmenté que d’environ 900 000 barils/jour (0,9mb/j), bien en deçà du plafond théorique.

Les causes de cet écart important sont multiples :

L’attaque cette semaine du port de Fujairah et des installations de stockage pétrolier, qui a directement affecté la capacité d’exportation alternative ;

La pénurie locale de carburant marin (généralement importé depuis le golfe Persique via le détroit d’Hormuz), empêchant les pétroliers de fonctionner normalement ;

Les attaques précédentes contre les pipelines, limitant davantage le potentiel de redirection.

Cela signifie que l’espoir du marché en un "filet de sécurité via pipeline" est fortement surestimé, la capacité réelle d’amortissement étant très limitée.

Raison 3 : Une solution rapide n’est pas nécessairement imminente, les armateurs restent prudents

Goldman Sachs, à travers ses échanges avec des acteurs du marché, a constaté quela plupart des armateurs adoptent actuellement une position d’attente, la raison principale étant que le risque physique dans le détroit reste très élevé.

Il est à noter que l’analyse de Goldman Sachs écarte l’hypothèse que le coût de l’assurance soit la principale cause de la chute du flux. Les données montrent qu’une partie de l’assurance reste achetable et, d’un strict point de vue économique, le passage du détroit reste rentable compte tenu de la flambée des frais de transport actuels - même si la prime de guerre a grimpé en flèche (actuellement environ 3 %, contre un record historique de 7,5 % durant la guerre Iran-Irak dans les années 1980).

Cette observation conduit à une conclusion plus préoccupante :ce sont les risques physiques qui freinent la navigation et non les coûts économiques. Tant que le risque physique persiste, aucune incitation économique, aussi forte soit-elle, ne suffira à rétablir le flux.

Goldman Sachs énumère trois voies potentielles pour le rétablissement du flux du détroit :

- Désescalade générale du conflit

(cessez-le-feu total ou solution diplomatique) ;- Protection renforcée des pétroliers par les États-Unis

;- Autorisation par l’Iran du passage sécurisé pour certains pétroliers (notamment en provenance/à destination de la Chine)

.

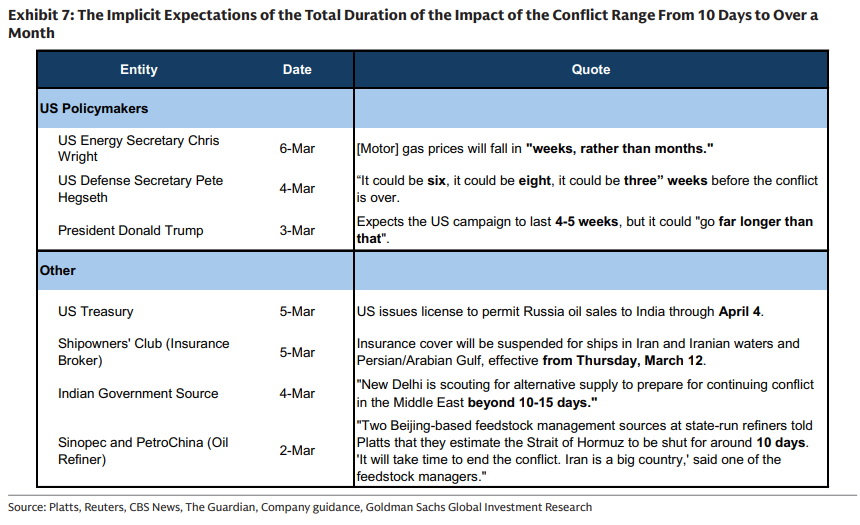

D’après les déclarations des différentes parties (voir tableau ci-dessous), la durée anticipée du conflit varie fortement, de 10 jours à plus d’un mois, ce qui accentue l’incertitude du marché :

Raison 4 : L’ampleur du choc d’offre est sans précédent, la destruction de la demande sera plus rapidement intégrée dans les prix qu’auparavant

Goldman Sachs souligne que la magnitude du choc d’offre actuel n’a pas de précédent historique.

Le total du choc sur l’offre pétrolière du golfe Persique atteint désormais 17,1 millions de barils/jour (17,1mb/j) — soit17 fois la chute du pic de production russe d’avril 2022. Dans le même temps, les exportations totales de pétrole du golfe Persique sont déjà en baisse de74 % par rapport à la normale, soit à peine 6 millions de barils/jour actuellement.

Goldman Sachs note qu’en raison de l’ampleur du choc, le marché intégrera dans les prix la "destruction de la demande" plus rapidement que ce que prévoyaient l’expérience historique ou des modèles simplistes, pour deux raisons :

- La vitesse d’épuisement des stocks est très élevée

: plus le choc est grand, plus le marché commence à intégrer la destruction de la demande alors que les stocks sont encore relativement élevés, au lieu d’attendre qu’ils soient épuisés ;- Effets d’accélération cumulés

: la tendance à la constitution de stocks par les consommateurs et la réduction des exportations de produits raffinés par les pays hors OCDE (comme la Chine, qui rationne les exportations pour garantir l’approvisionnement domestique), vont accélérer encore la chute des stocks de l’OCDE.

L’essence du "déchirement de rapport" de Goldman Sachs : les hypothèses de base sont battues en brèche par la réalité

La clé pour comprendre ce rapport est de le comparer aux prévisions optimistes précédemment formulées par Goldman Sachs.

Selonun article antérieur de Wall Street Insights, auparavant, l’équipe stratégique de Goldman Sachs restait optimiste dans la tourmente, considérant la correction comme une opportunité d’achat, l’un des soutiens clés étant l’espoir d’un "retour à la normale du détroit d’Hormuz sous quatre semaines". Le plan initial du stratégiste en chef du pétrole, Daan Struyven, supposait :le flux du détroit resterait à environ 15 % du niveau normal pendant cinq jours, puis remonterait à 70 % en deux semaines, avant de retrouver 100 % deux semaines plus tard.

C’est sur cette base que Goldman Sachs avait relevé ses prévisions pour le prix moyen du Brent au deuxième trimestre à 76 dollars/baril, celui du WTI à 71 dollars/baril, et sa projection pour le Brent au T4 2026 de 60 à 66 dollars.

Néanmoins, le rapport du 6 mars représente en réalité une remise en cause ouverte, sur la base des toutes dernières données :

Goldman Sachs préciseque si les preuves d’une normalisation graduelle du flux du détroit ne se manifestent pas dans les prochains jours, il s’apprête à relever rapidement ses prévisions de prix du pétrole. Il s’agit en fait d’un avertissement au marché : une révision encore plus ambitieuse du rapport pourrait être imminente.

Cependant, dans ses précédents rapports, Goldman Sachs soulignait aussi que si la stratégie d’escorte américaine ou les efforts diplomatiques s’avéraient efficaces et que le flux du détroit se rétablissait rapidement, la prime de risque actuelle disparaîtrait tout aussi vite, avec unrepli du Brent pouvant atteindre 12 à 15 dollars par baril.

Selon le rapport, à ce jour, douze pétroliers ont été attaqués dans le détroit d’Hormuz et les eaux environnantes (du 1er au 6 mars), et jusqu’à présent, aucun pétrolier immatriculé en Asie n’a été confirmé comme cible d’attaque —un détail qui pourrait constituer l’une des variables clés pour le développement de la situation.

~~~~~~~~~~~~~~~~~~~~~~~~

Pour une analyse plus détaillée, notamment des interprétations en temps réel et des recherches de terrain, veuillez rejoindre le club annuel des membres de 【Chasing Wind Trading Desk】

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Le prix de XRP ne réagit toujours pas alors que Ripple obtient une licence majeure en Australie

CRSP, SOLQ : ARK de Cathie Wood « achète la baisse » dans le CRISPR et l’ETF de staking Solana

Crypto, les banques doivent être « un peu mécontentes » pour que le projet de loi avance : Sénateur