MRVL bondit de 18,4 % après les résultats du quatrième trimestre : devez-vous conserver ou vendre l'action ?

Performance récente de Marvell Technology et évolution de l'action

Les actions de Marvell Technology (MRVL) ont grimpé de 18,4 % depuis la publication de ses résultats du quatrième trimestre fiscal 2026, le 5 mars. L'entreprise a affiché un chiffre d'affaires de 2,22 milliards de dollars pour le trimestre, soit une augmentation de 22 % par rapport à la même période l'année précédente.

Pour le quatrième trimestre, Marvell a enregistré un bénéfice de 0,80 $ par action, reflétant une amélioration annuelle de 33,3 %. Tant le chiffre d'affaires que le bénéfice ont dépassé les attentes des analystes telles que mesurées par le Zacks Consensus Estimate.

Marvell Technology : Cours, estimations des analystes et surprises sur les bénéfices

Avec ces résultats solides et la hausse récente de l'action, les investisseurs peuvent se demander s'il est temps d'acheter, de vendre ou de conserver les actions MRVL.

Demande en forte hausse pour les solutions axées sur l’IA de Marvell

Marvell Technology bénéficie de l’augmentation des investissements mondiaux dans les infrastructures d’intelligence artificielle. Sa division des centres de données a connu une hausse de 46 % sur un an lors de l'exercice 2026, dépassant les 6 milliards de dollars de chiffre d'affaires alors que les principaux fournisseurs de cloud et les clients du calcul haute performance ont intensifié leurs dépenses. Cette croissance a stimulé la demande pour les solutions de réseau, d'interconnexion optique et de silicium sur mesure de Marvell.

L'entreprise profite également du besoin de connexions plus rapides, telles que les interconnexions optiques 800G et 1,6T, qui deviennent essentielles à mesure que les charges de travail IA nécessitent une transmission de données rapide entre les GPU et les centres de données. Marvell anticipe que son activité d'interconnexion connaîtra une croissance de plus de 50 % lors de l'exercice 2027, compte tenu de la dynamique actuelle.

Le segment silicium sur mesure de Marvell a atteint 1,5 milliard de dollars de chiffre d'affaires pour l'exercice 2026 et devrait continuer à croître, porté par la demande des clients hyperscale. De nouvelles opportunités dans des domaines comme l'intégration XPU, l'extension mémoire CXL et la mise en réseau avancée ouvrent de nouvelles sources de revenus. Les récentes acquisitions, dont Celestial AI et XConn Technologies, ont renforcé les capacités de Marvell dans le domaine du réseau pour l'IA et du switching PCIe/CXL. Malgré ces atouts, l’entreprise fait face à plusieurs obstacles.

Défis : incertitude économique et pressions concurrentielles

Marvell navigue dans un environnement complexe marqué par des risques économiques et géopolitiques mondiaux. Les conflits commerciaux en cours, l’évolution des politiques américaines d’exportation de puces et les droits de douane posent des défis à l’entreprise, d’autant plus qu’elle dépend fortement des grands fournisseurs de cloud et des chaînes d’approvisionnement internationales.

L’expansion rapide de Marvell sur le marché du silicium personnalisé pour l’IA dépend fortement d’un petit nombre de clients hyperscale, créant un risque de concentration. Au troisième trimestre de l’exercice 2026, les ventes dans les centres de données représentaient 74 % du chiffre d’affaires total, dont plus de 90 % liés à la demande en IA et cloud. Marvell affronte également une forte concurrence de leaders du secteur comme Broadcom (AVGO), Astera Labs (ALAB) et Advanced Micro Devices (AMD).

- Broadcom est un acteur majeur du silicium personnalisé pour centres de données, offrant une technologie de packaging avancée qui améliore la performance et l'efficacité des puces IA.

- AMD est bien établi dans le secteur du silicium sur mesure et des accélérateurs IA, proposant des SoC semi-personnalisés et des Instinct Accelerators pour centres de données.

- Astera Labs propose des contrôleurs mémoire intelligents Leo CXL, permettant une extension mémoire jusqu'à 2 To et améliorant les performances de l’IA et du cloud computing.

Ces défis, conjugués au ralentissement de la croissance des bénéfices de Marvell sur les trois derniers trimestres, suscitent des inquiétudes parmi les investisseurs. Le Zacks Consensus Estimate pour le premier trimestre de l'exercice 2027 table sur une croissance des bénéfices de 19,4 %, indiquant un net ralentissement supplémentaire. Cette estimation a été révisée à la baisse au cours de la semaine passée.

Source de l’image : Zacks Investment Research

Valorisation : l’action Marvell reste chère

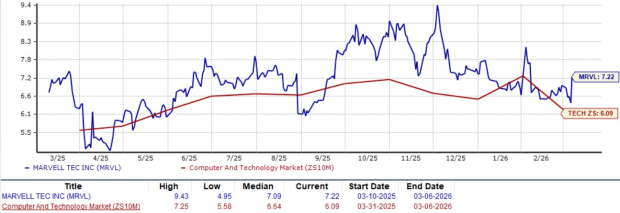

Marvell Technology se négocie actuellement avec un ratio cours/ventes à terme de 7,22, supérieur à la moyenne du secteur Informatique et Technologies de 6,09, d’après Zacks. Cette valorisation premium se reflète également à travers son Zacks Value Score de D.

Valorisation cours/ventes sur 12 mois à venir

Source de l’image : Zacks Investment Research

Conclusion : prudence recommandée sur l’action MRVL

Bien que Marvell Technology ait présenté des résultats trimestriels impressionnants et que son action ait été soutenue par une forte demande pour ses produits de centres de données axés sur l’IA, les investisseurs doivent faire preuve de vigilance. L’entreprise fait face à des risques significatifs liés à l’incertitude économique, à la concentration de sa clientèle et à une concurrence féroce. De plus, le ralentissement persistant de la croissance des bénéfices et les révisions récentes à la baisse des estimations laissent présager de nouveaux défis. L'action semble également surévaluée à ses niveaux actuels. Compte tenu de ces facteurs, il pourrait être judicieux pour les investisseurs d’éviter l’action Marvell Technology pour l’instant, comme l’indique son classement Zacks n° 4 (Vente).

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.