Les actions de Coeur Mining ont grimpé de 340 % au cours de l'année écoulée : quels sont les facteurs qui alimentent cette croissance ?

L’impressionnante envolée boursière de Coeur Mining

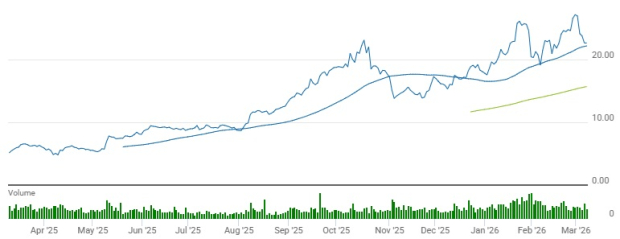

Au cours de l’année écoulée, Coeur Mining, Inc. (CDE) a enregistré une hausse remarquable de son cours de 341,3 %. Cette performance surpasse largement le gain de 88,2 % observé dans l’ensemble du secteur Mining-Non Ferrous ainsi que l’augmentation de 23,2 % du S&P 500 sur la même période.

D’autres entreprises du secteur, telles que First Majestic Silver Corp. (AG) et Hecla Mining Company (HL), ont également affiché des gains substantiels, progressant respectivement de 365,4 % et 295,9 % au cours des douze derniers mois.

Comparaison des tendances de prix : CDE, secteur, S&P 500, AG et HL

Selon l’analyse technique, CDE s’est constamment négocié au-dessus de ses moyennes mobiles simples à 50 et 200 jours, la moyenne court terme demeurant supérieure à la long terme — un indicateur classique d’un momentum haussier.

Analysons plus en détail les indicateurs clés d’activité de CDE afin de mieux comprendre ses performances récentes.

Progrès opérationnels stimulant la croissance de la production

Au quatrième trimestre 2025, Coeur Mining a affiché des résultats de production solides, atteignant 112 429 onces d’or et 4,7 millions d’onces d’argent, soit une progression annuelle respectivement de 29 % et 47 %. Ces améliorations découlent de teneurs plus élevées en minerai et du développement continu d’actifs clés.

La mine Rochester a été un contributeur majeur, bénéficiant de son projet d’expansion. Durant le trimestre, la mine a traité environ 6,4 millions de tonnes de minerai et placé 9,3 millions de tonnes sur le site de lixiviation, générant 17 722 onces d’or et 1,75 million d’onces d’argent.

La mine Kensington a également vu sa production d’or grimper à 29 567 onces, soit une hausse de près de 10 % sur un an grâce à de meilleures teneurs et à des taux de broyage accrus.

À la mine Wharf, la production d’or a diminué séquentiellement à 24 759 onces en raison d’un incendie dans le concasseur tertiaire, limitant temporairement la capacité. Néanmoins, ce chiffre dépasse les 21 976 onces produites au même trimestre l’an dernier.

La mine Palmarejo a maintenu des résultats stables avec 25 662 onces d’or et 1,6 million d’onces d’argent, tandis que la récente acquisition de la mine Las Chispas a ajouté 14 719 onces d’or et 1,4 million d’onces d’argent, soutenu par des teneurs élevées.

Dans l’ensemble, les résultats du quatrième trimestre de Coeur soulignent l’impact positif de ses améliorations opérationnelles continues et de l’intégration stratégique de ses actifs, préparant la voie à une croissance soutenue.

Renforcement de la situation financière grâce à la génération de trésorerie

Au quatrième trimestre, Coeur a généré un flux de trésorerie opérationnel de 374,6 millions de dollars, soit une forte hausse par rapport aux 64 millions de dollars d’il y a un an. Cette progression s’explique par une augmentation de la production, des ventes accrues et la hausse du prix de l’or et de l’argent. Le flux de trésorerie disponible pour le trimestre a atteint environ 313 millions de dollars.

À la fin de 2025, la trésorerie et les équivalents de la société s’élevaient à 553,6 millions de dollars — soit une hausse de 904 % sur douze mois — alors que la dette totale a été réduite à environ 340,5 millions de dollars, soit une baisse de 42 % par rapport à la fin 2024. Le ratio dette/capitaux propres est tombé à 9,3 % contre 34,3 % auparavant.

Coeur a également poursuivi son programme de rachat d’actions, rachetant pour environ 2,3 millions de dollars de titres durant le trimestre, portant le total à 9,6 millions de dollars en 2025. Les dépenses d’investissement trimestrielles ont été de 61,4 millions de dollars, dont 78 % alloués au maintien de l’activité et le reste à des projets de développement.

Cette solide performance financière donne à Coeur une flexibilité accrue pour financer de nouvelles initiatives de croissance et poursuivre des acquisitions stratégiques.

Croissance portée par de nouveaux projets et acquisitions

Cœur a fait progresser plusieurs projets et initiatives majeurs au quatrième trimestre 2025, consolidant sa stratégie de croissance à long terme. L’expansion en cours de la mine Rochester l’a positionnée comme l’un des principaux producteurs primaires d’argent aux États-Unis, grâce à une capacité de traitement accrue et de meilleurs taux de récupération.

L’acquisition de SilverCrest Metals a permis d’ajouter la mine à haute teneur Las Chispas au portefeuille de Coeur, offrant une source précieuse de production d’or et d’argent et augmentant l’exposition de la société à l’exploitation souterraine à haut rendement.

Le projet Silvertip poursuit également ses efforts d’exploration et de développement, visant à évaluer la possible relance de son gisement à haute teneur en argent, plomb et zinc.

Par ailleurs, Coeur a annoncé son intention d’acquérir New Gold Inc., une opération dont la finalisation est attendue au premier semestre 2026. Cette acquisition permettrait d’ajouter les mines New Afton et Rainy River, diversifiant davantage les actifs de Coeur en or, argent et cuivre.

Révisions haussières des bénéfices : un signe d’optimisme

Les attentes des analystes pour les bénéfices de CDE en 2026 et 2027 ont été revues à la hausse ces deux derniers mois.

Le consensus actuel prévoit des bénéfices de 1,95 $ par action pour 2026, soit une augmentation de 144 % sur un an. Pour 2027, les bénéfices sont estimés à 1,83 $ par action, signifiant un recul annuel modéré de 6 %.

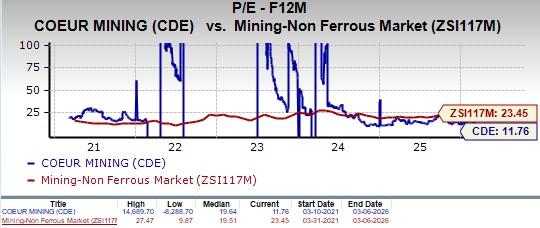

Valorisation : CDE se négocie avec une décote

Le ratio cours/bénéfice prospectif sur 12 mois de CDE est de 11,76, ce qui reste inférieur à la moyenne sectorielle de 23,45 ainsi qu’à sa propre médiane sur cinq ans.

Pour comparaison, First Majestic (AG) et Hecla Mining (HL) affichent des ratios P/E prospectifs respectifs de 3,29 et 11,23.

En termes de critères de valorisation, CDE obtient un Value Score de C, tandis que AG et HL écopent tous deux d’un score de F.

Conclusion : Recommandation de conserver pour Coeur Mining

Coeur Mining continue d’accumuler du momentum opérationnel et de renforcer sa santé financière, soutenue par une augmentation de la production, des flux de trésorerie robustes et une réduction significative de son endettement. Les projets d’expansion, tels que Rochester, et l’intégration de Las Chispas devraient encore améliorer ses perspectives de croissance à long terme.

Néanmoins, des risques opérationnels demeurent, comme l’a montré la baisse temporaire de la production à la mine Wharf après un incendie. Dans un contexte où CDE se négocie à une valorisation inférieure à celle de ses pairs du secteur, les actionnaires actuels peuvent envisager de conserver leur position tout en restant attentifs à l’exécution opérationnelle et aux initiatives de croissance de l’entreprise.

CDE détient actuellement un classement Zacks Rank de #3 (Hold).

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Les constructeurs européens de camions de fret se préparent à une vague de concurrents chinois à bas prix