USB contre MTB : Quelle action bancaire régionale offre les meilleures perspectives de croissance ?

Comparaison entre U.S. Bancorp et M&T Bank : Quelle banque régionale se démarque ?

U.S. Bancorp (USB) et M&T Bank Corporation (MTB) sont deux des principales banques régionales aux États-Unis, offrant chacune une gamme complète de services financiers aux particuliers, entreprises et institutions. Toutes deux évoluent dans un environnement influencé par l’évolution des taux d’intérêt, la demande de prêts et l’importance croissante de la banque numérique.

Malgré leurs similitudes, ces banques affichent des orientations stratégiques distinctes. U.S. Bancorp a fait des progrès dans les systèmes de paiement, la banque numérique et les technologies financières émergentes sa priorité. À l’inverse, M&T Bank s’est concentrée sur l’amélioration de ses activités de prêt et l’exploitation des données clients. Regardons de plus près les stratégies de croissance et les perspectives financières de USB et MTB afin de déterminer laquelle pourrait offrir le plus de valeur à long terme.

U.S. Bancorp : Initiatives de croissance et perspectives financières

U.S. Bancorp a récemment lancé plusieurs initiatives pour renforcer sa position sur le marché, élargir son offre de produits et moderniser sa technologie. En mars 2026, la banque a introduit de nouveaux services pour les investisseurs émergents via U.S. Bancorp Advisors, proposant un accompagnement en équipe et une plateforme de courtage améliorée en libre-service intégrée à ses produits bancaires. Ces efforts visent à rendre la gestion de patrimoine plus accessible et à stimuler la croissance des revenus provenant des frais.

En janvier 2026, U.S. Bancorp a annoncé l’acquisition de BTIG pour un milliard de dollars, une opération censée élargir ses capacités sur les marchés de capitaux et renforcer ses activités de banque d’investissement, de trading, de recherche et de conseil. Cette acquisition devrait ajouter environ 175 à 200 millions de dollars de revenus trimestriels après finalisation. En outre, en décembre 2025, la banque a amélioré son offre de finance intégrée par le biais de sa plateforme de prêts sur point de vente Avvance et a élargi son partenariat avec Coinstar, permettant aux clients de déposer leurs pièces de monnaie directement sur leurs comptes courants dans des magasins de détail. Ces actions ont enrichi la gamme de produits de USB et ses activités génératrices de commissions.

La technologie reste la pierre angulaire de la stratégie de U.S. Bancorp. En octobre 2025, la banque a lancé une version améliorée de sa plateforme de gestion de trésorerie SinglePoint avec automatisation avancée et visualisation des données. Le même mois, elle a créé une division dédiée aux actifs numériques et aux mouvements de capitaux afin d’accélérer l’innovation dans des domaines tels que l’émission de stablecoin, la conservation crypto et la tokenisation d’actifs. Ces initiatives devraient renforcer l’infrastructure numérique de la banque et soutenir une croissance durable. L’entreprise vise à atteindre au moins 200 points de base de levier opérationnel positif en 2026.

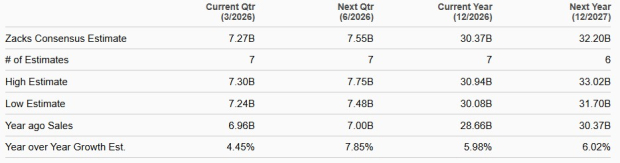

La performance de U.S. Bancorp repose sur une croissance organique et la diversification de ses sources de revenus. Entre 2020 et 2025, les revenus de la banque ont augmenté à un rythme annuel composé de 4,2%. Pour l’avenir, la croissance continue des prêts, l’amélioration de la composition des dépôts et la réduction des coûts de financement devraient soutenir le revenu net d’intérêts. Le développement des paiements, de la gestion de trésorerie et des activités à commissions devrait aussi stimuler les revenus autres que d’intérêts. La direction prévoit une croissance totale des revenus nets de 4 à 6% d’une année sur l’autre en 2026, les estimations de consensus indiquant une augmentation des ventes de 5,9% en 2026 et de 6,0% en 2027.

Perspectives de ventes USB

Source : Zacks Investment Research

Au 31 décembre 2025, U.S. Bancorp affichait une dette à long terme de 60,7 milliards de dollars et des emprunts à court terme de 17,2 milliards de dollars, avec 46,9 milliards de dollars en espèces et fonds auprès des banques, reflétant une position de liquidité solide.

Cependant, la hausse des dépenses demeure un défi. Les coûts hors intérêts ont augmenté à un taux de 4,7% par an entre 2020 et 2025, et les investissements continus en technologie et initiatives de croissance devraient maintenir des dépenses élevées à court terme.

M&T Bank : Expansion et performance financière

M&T Bank a renforcé sa présence à travers une série d’acquisitions stratégiques. L’achat de People's United Financial en 2022 pour 8,3 milliards de dollars a considérablement accru son empreinte géographique et sa base de dépôts. Des acquisitions antérieures, telles que Wilmington Trust en 2011 et Hudson City Bancorp en 2015, ont également élargi son réseau d’agences et ses offres.

La banque investit également dans la technologie et l’analyse de données pour améliorer le prêt et l’engagement client. En 2025, M&T s’est associée à Amperity pour déployer une plateforme de données clients alimentée par l’IA, intégrant les informations issues des canaux numériques et en personne. En 2024, elle a renforcé sa collaboration avec nCino pour proposer une solution de surveillance de crédit basée sur l’IA, améliorant la transparence du crédit et identifiant de nouvelles opportunités de prêts.

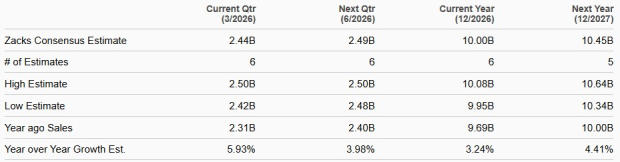

M&T Bank affiche une forte croissance des revenus, portée par une expansion régulière du crédit et la croissance de ses activités de commissions. De 2018 à 2025, les revenus ont augmenté à un rythme annuel composé de 7,8%. À l’avenir, des revenus d’intérêts plus élevés issus de la croissance des prêts et une baisse des coûts de financement devraient continuer d’alimenter les revenus. Les efforts déployés pour accroître les revenus hors intérêts via la gestion de trésorerie, les marchés de capitaux, la banque hypothécaire et les services de fiducie devraient également soutenir la croissance du chiffre d’affaires. Pour 2026, la direction table sur un revenu net d’intérêts (base équivalente fiscale) entre 7,20 et 7,35 milliards de dollars, contre 6,99 milliards en 2025. Les revenus hors intérêts sont estimés entre 2,67 et 2,77 milliards, comparé à 2,74 milliards l’année précédente. Le consensus prévoit une croissance des ventes de 3,2% en 2026 et 4,4% en 2027.

Perspectives de ventes MTB

Source : Zacks Investment Research

Au 31 décembre 2025, la dette totale de M&T Bank s’élevait à 13,1 milliards de dollars, tandis que les liquidités et dépôts à intérêt auprès des banques atteignaient 18,8 milliards de dollars, témoignant d’une grande liquidité.

Néanmoins, les dépenses hors intérêts ont progressé à un rythme annuel composé de 7,6% de 2018 à 2025. Bien que la direction vise à contrôler les coûts et atteindre un effet de levier positif, les dépenses devraient rester élevées alors que les investissements dans la franchise de la banque se poursuivent.

Performance, valorisation et comparaison des dividendes

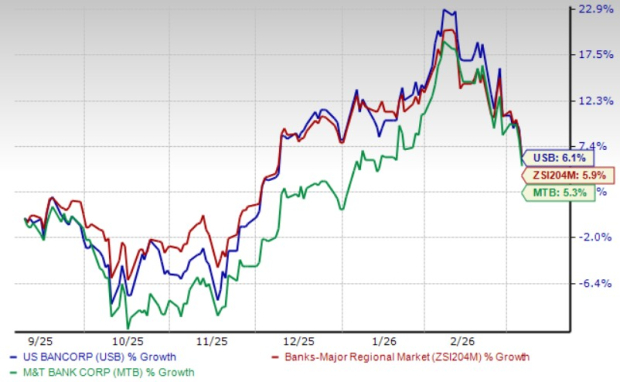

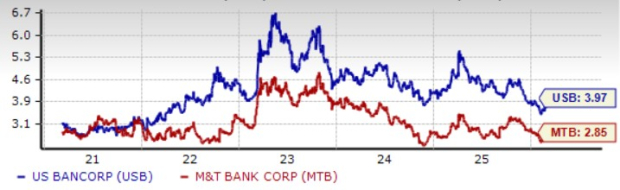

Au cours des six derniers mois, les actions de USB et MTB ont progressé de 6,1% et 5,3% respectivement, surclassant la croissance moyenne du secteur de 5,9%.

Performance récente des cours

Source : Zacks Investment Research

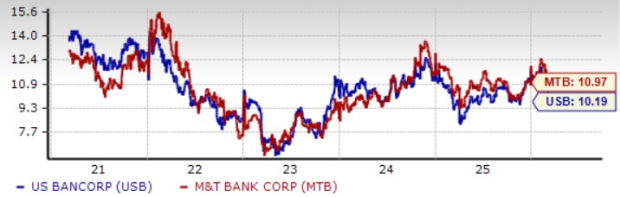

Concernant la valorisation, USB affiche un ratio cours/bénéfice anticipé à 12 mois de 10,19, tandis que celui de MTB s’élève à 10,97. Les deux sont inférieurs à la moyenne sectorielle de 11,21, USB apparaissant ainsi comme mieux valorisé.

Ratios cours/bénéfices anticipés

Source : Zacks Investment Research

Les deux banques ont régulièrement reversé du capital à leurs actionnaires. En septembre 2025, USB a augmenté son dividende trimestriel de 4% à 0,52 $ par action, pour un rendement de 3,97%. MTB a, quant à elle, relevé son dividende trimestriel de 11,1% à 1,50 $ par action en août 2025, avec un rendement actuel de 2,85%. USB offre donc un rendement supérieur à MTB.

Rendement des dividendes

Source : Zacks Investment Research

Quelle banque offre le plus grand potentiel ?

U.S. Bancorp et M&T Bank sont toutes deux des établissements régionaux déjà bien établis avec des opérations diversifiées et des bilans solides. Chacune bénéficie d’une large gamme de services bancaires et d’une activité de prêt soutenue qui favorisent la croissance à long terme.

Cependant, U.S. Bancorp se démarque par sa concentration sur la banque digitale, l’innovation dans les paiements et ses investissements continus dans les marchés de capitaux et la technologie. Ces efforts, combinés au développement des activités à commissions et de la finance intégrée, positionnent USB pour une croissance soutenue des revenus.

USB se négocie également à un ratio cours/bénéfice anticipé plus faible et propose un rendement de dividende plus élevé, ce qui en fait une option attrayante pour les investisseurs recherchant à la fois rendement et croissance. Par conséquent, USB pourrait représenter l’investissement le plus intéressant dans les conditions actuelles.

Actuellement, USB détient un Zacks Rank #2 (Acheter), tandis que MTB est noté Zacks Rank #3 (Conserver).

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

De nombreuses opportunités d'investissement émergent sur le marché boursier en période de turbulences