Analyses du marché BTC : Semaine 11

Aperçu

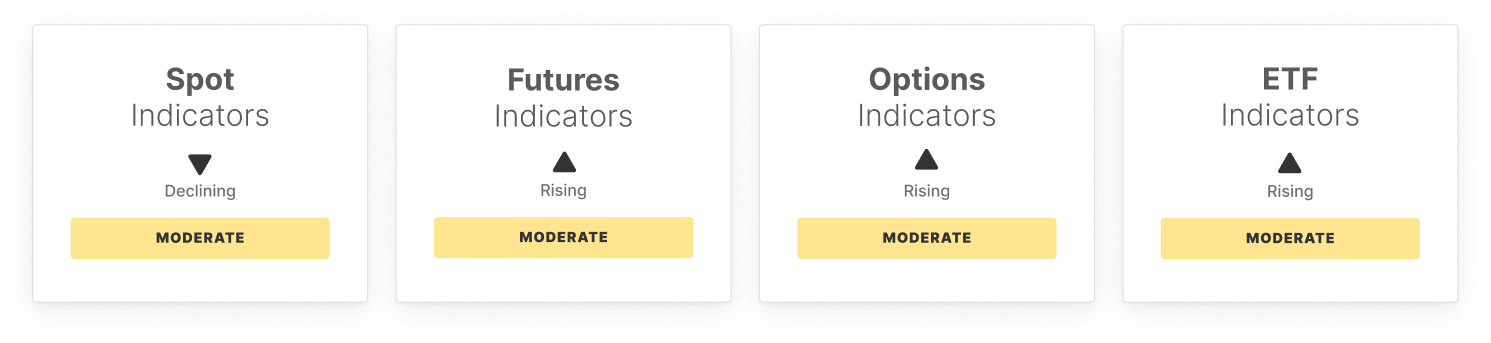

Le prix du bitcoin a reculé depuis les 74 000 $, tandis que les indicateurs internes montrent des signes timides d'amélioration. La dynamique s’est légèrement raffermie, avec un RSI en hausse par rapport aux récents creux, mais l'action des prix manque encore de la vigueur d’un réel retournement haussier. L’activité au comptant reste limitée, avec une baisse du volume d’échanges, indiquant une participation plus faible même si les conditions commencent à se stabiliser.

Le positionnement sur les produits dérivés est mitigé. L'open interest sur les contrats à terme a augmenté, signalant une modeste montée du levier, tandis que le funding du côté long est devenu fortement négatif, reflétant une demande accrue pour des positions vendeuses. Le CVD des perpétuels a fortement progressé, suggérant que l’activité acheteuse revient sur les marchés à effet de levier, bien que la conviction reste faible.

Les marchés d’options sont devenus moins défensifs. L’écart de volatilité s’est nettement resserré alors que la volatilité implicite se rapproche des conditions réalisées, tandis que le skew à 25-delta a diminué, indiquant une demande moindre pour les couvertures à la baisse et un contexte à court terme plus équilibré.

L’activité autour des ETF demeure un domaine de force relative. Les flux nets ont accéléré et les volumes de transaction ont augmenté, soulignant l’engagement continu de la finance traditionnelle. Toutefois, le ratio MVRV des ETF a plongé en territoire négatif, montrant que l’investisseur moyen en ETF est désormais sous l’eau et que la pression de positionnement reste élevée.

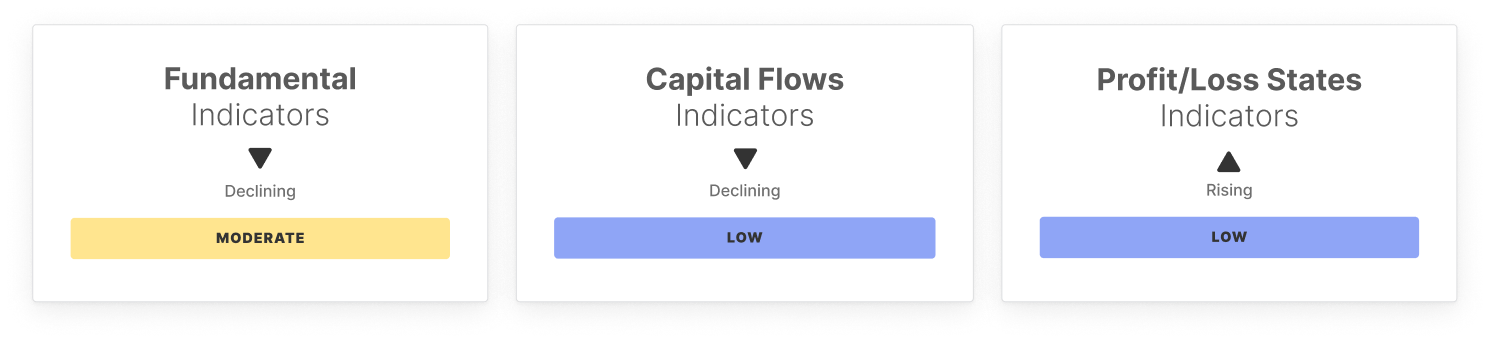

Les signaux on-chain sont mitigés mais légèrement constructifs. Le volume des transferts s’est amélioré, indiquant des mouvements de capitaux plus solides, tandis que le nombre d’adresses actives et le volume des frais restent faibles, ce qui correspond à un réseau plus calme. L’évolution du realized cap reste négative, bien que les sorties de capitaux s’atténuent légèrement, suggérant que la pression pourrait commencer à se stabiliser.

Les indicateurs de positionnement et de rentabilité traduisent toujours une structure fragile mais en amélioration. Le ratio de l’offre entre STH/LTH reste élevé, témoignant d’une forte participation à court terme, tandis que la part du capital “hot” reste contenue, signalant un turnover spéculatif limité. Parallèlement, la part de l’offre en profit, le NUPL et le ratio profit-perte réalisé s’améliorent modestement, suggérant que la pression sur le marché s’allège.

Dans l’ensemble, les conditions se stabilisent, avec une dynamique, une demande sur les ETF et des métriques de rentabilité en modeste amélioration. Cependant, les flux de capitaux demeurent faibles, la participation spéculative est limitée et la conviction générale tarde à revenir pleinement.

Indicateurs hors chaîne

Indicateurs on-chain

À ne pas manquer !

Une analyse intelligente du marché, directement dans votre boîte de réception.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

En vogue

PlusAmplitude de 59,7 % pour BTW (Bitway) en 24 heures : forte hausse après l'annonce de la cotation sur les plateformes d'échange et de l'intégration au portefeuille, suivie d'un léger repli

UAI (UnifAINetwork) fluctue de 49,8 % en 24 heures : correction après plusieurs ATH, FOMO de détail et explosion du volume de trading en tant que moteurs