La notion d’« ultrasound money » pour Ethereum était-elle une erreur ? ETH en baisse de 65 % par rapport à BTC depuis le changement de cap

Ether (ETH) a chuté d'environ 65 % face au Bitcoin (BTC) depuis le passage d'Ethereum à la Preuve d'Enjeu (PoS) en 2022, remettant en cause la thèse du « ultrasound money » du réseau.

Points clés à retenir :

La baisse des frais et la croissance des solutions de couche 2 (L2) ont affaibli l’argument déflationniste d’Ethereum comme « ultrasound money ».

Ether a sous-performé BTC car les investisseurs font confiance au calendrier d'émission fixe de Bitcoin.

La narration de l’ultrasound money d’Ether déçoit

L’idée derrière « ultrasound money » était qu’Ether deviendrait encore plus rare que Bitcoin.

Les partisans soutenaient que la mise à niveau EIP-1559 d’Ethereum en 2021, qui a commencé à brûler une partie des frais de transaction, combinée à la forte baisse de la création de nouveaux ETH après le Merge de 2022, rendrait l’Ether déflationniste à long terme.

Le nouveau taux d’offre annuel d’ETH a été en moyenne d’environ -0,19 % après l’entrée en vigueur du mécanisme de brûlage en 2021, selon Ultrasound.MONEY.

Cependant, depuis la transition d’Ethereum vers le PoS en 2022, l’offre d’ETH a augmenté à un taux annualisé d’environ 0,23 %, bien que ce chiffre reste inférieur au taux d’inflation annuel actuel de Bitcoin de 0,85 %.

Néanmoins, la croissance de l’offre d’Ethereum depuis le Merge remet en cause les promesses de déflation. L’ETH ne devient déflationniste que lorsque l’activité sur le mainnet est suffisante pour brûler plus de coins que ce qui est émis aux validateurs.

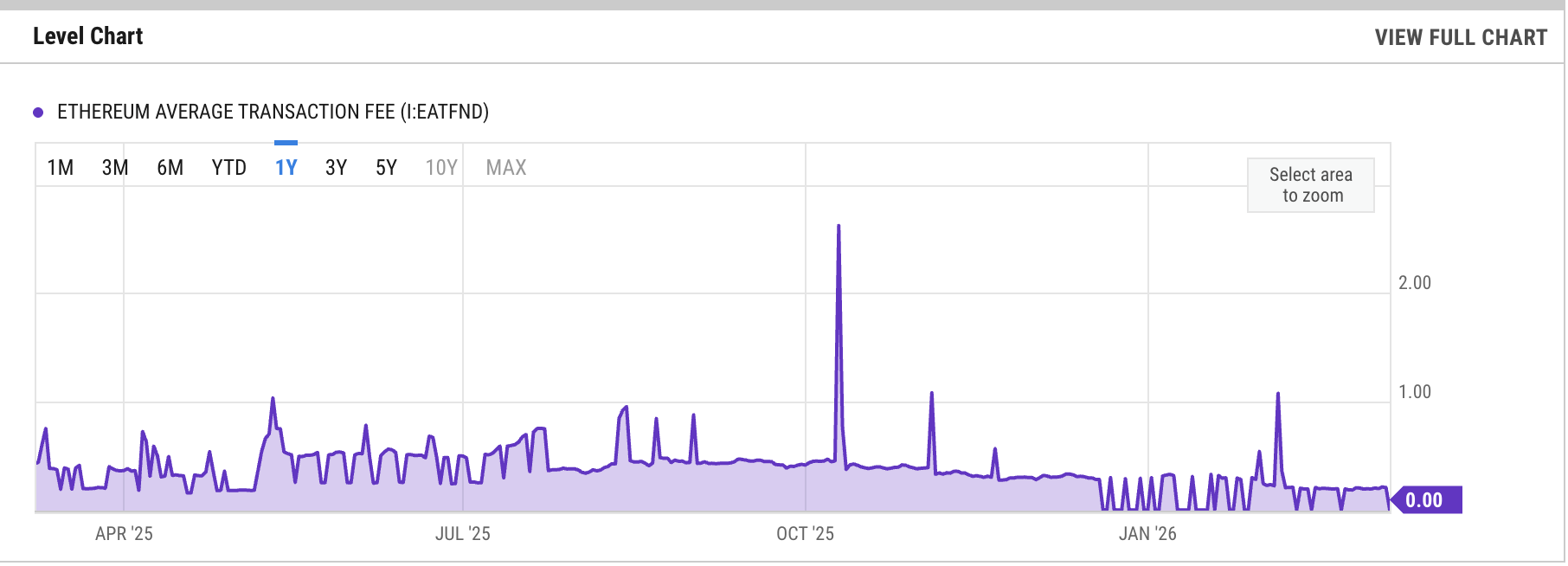

Cette condition s’est affaiblie. Les frais de transaction moyens sur Ethereum étaient d’environ 0,21 $ en mars, en baisse d’environ 54 % par rapport à l’année précédente.

Des frais plus bas signifient que le réseau Ethereum brûle moins d’ETH.

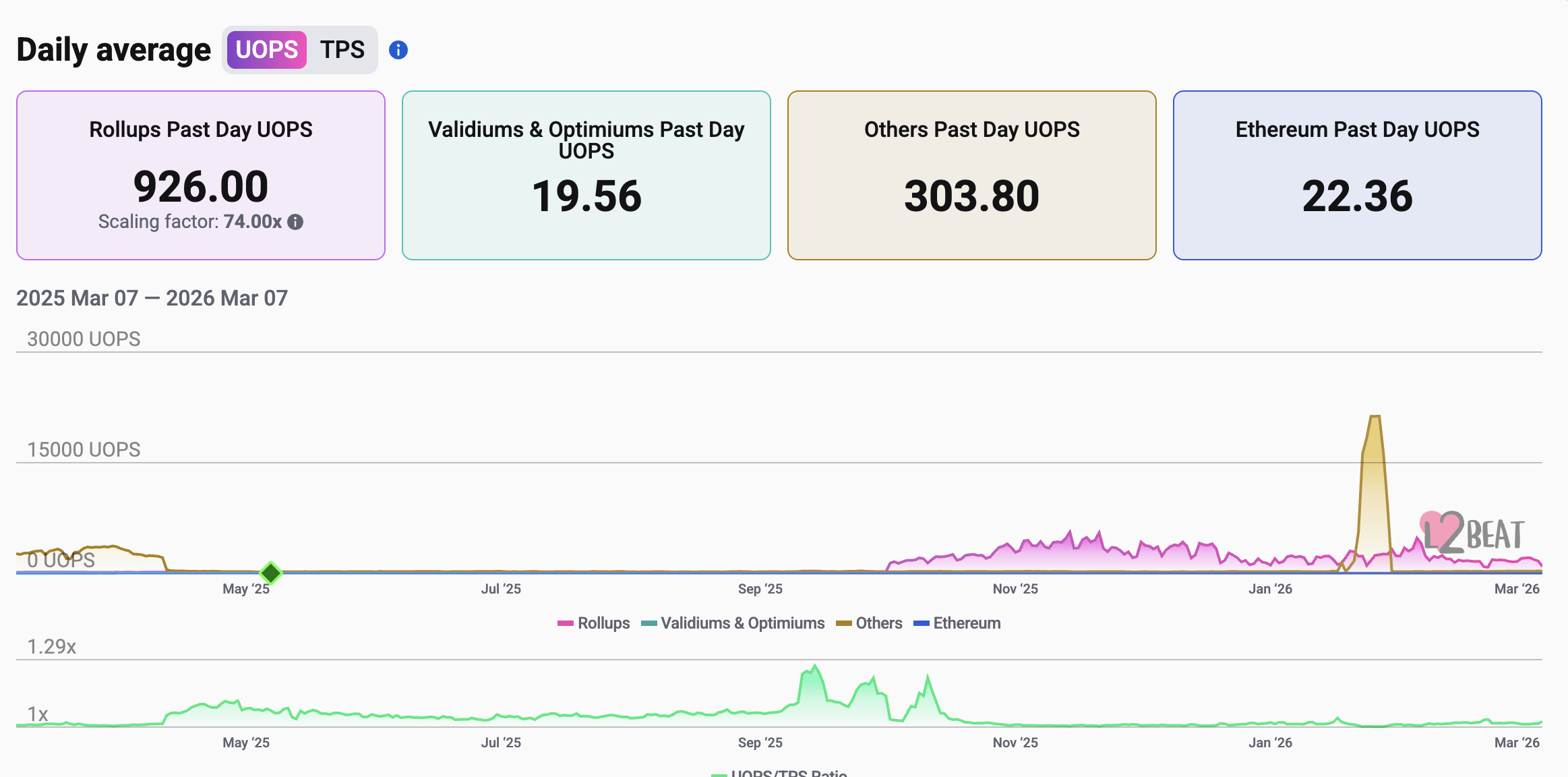

De plus, la majorité de l’activité d’Ethereum s’est déplacée vers des réseaux de couche 2 moins chers. Selon L2beat, les rollups géraient 926 opérations utilisateur par seconde (UOPS) au 7 mars, contre seulement 22,36 sur le mainnet d’Ethereum.

Bien que ce basculement favorise la scalabilité du réseau, il fragilise les conditions propices à un important brûlage nécessaire pour rendre Ethereum déflationniste.

Pourquoi l’ETH sous-performe-t-il le BTC ?

Le cours d’Ether a sous-performé celui de BTC en partie car les investisseurs font confiance à l’offre fixe du Bitcoin, selon l’analyste Handre.

Le plafond de 21 millions de coins et le calendrier d’émission fixe rigoureusement appliqués de Bitcoin séduisent les investisseurs parce qu’ils rendent le BTC plus prévisible à long terme. Cette résistance au changement différencie Bitcoin de la majorité des politiques monétaires des altcoins.

« Chaque débat sur la scalabilité, chaque proposition de mise à niveau, chaque tentative de modifier la politique monétaire de Bitcoin a échoué parce que la majorité économique comprend ce qu’elle protège », a déclaré Handre.

À lire aussi : Le parcours d’Ether vers 2 500 $ pourrait être plus compliqué que prévu : voici pourquoi

Ethereum, en revanche, n’est pas aussi prévisible en matière de politique monétaire, surtout maintenant que l’offre d’ETH recommence à croître légèrement.

Handre a ajouté :

"Chaque altcoin promet la rareté mais propose, par conception, de l’inflation. Ethereum a abandonné sa narration « ultrasound money » dès le moment où cela est devenu gênant."

La préférence des investisseurs est visible sur le marché américain des ETF. En mars, les ETF spot sur Bitcoin détenaient plus de 91,9 milliards de dollars d’actifs sous gestion, contre environ 12,1 milliards pour les ETF spot sur Ethereum.

Ether n’a jamais véritablement opéré de cassure convaincante en termes de dollars non plus.

Entre 2021 et 2026, l’ETH n’a dépassé que marginalement son précédent sommet historique proche de 4 800 $, avant de perdre de la dynamique, contrairement au Bitcoin dont le cours a doublé entre le sommet de 2021 et le nouveau record de 2025.

La performance insuffisante de l’ETH au cours des cinq dernières années suggère que la réduction de l’émission à elle seule n’a pas suffi à susciter une nouvelle demande soutenue.

Le sentiment a également été affecté par des ventes périodiques d’ETH attribuées à Vitalik Buterin et à la Fondation Ethereum.

Les critiques publiques de Culper Research, qui a déclaré qu’il était à découvert sur Ether en raison des ventes de Buterin, ont renforcé chez certains traders l’idée que les insiders d’Ethereum profitent de la force pour vendre, plutôt que de témoigner d’une conviction à long terme.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

11 actions pour renforcer votre portefeuille contre les risques potentiels en provenance de l’Iran

SpaceL annonce le lancement public du token SPACEL après des tours privés et une prévente réussis

En vogue

PlusSélection du classement hebdomadaire : Libérer les réserves de pétrole ne résout pas le dilemme du détroit d'Ormuz ? Le guide suprême iranien s'exprime fermement pour la première fois

La réinitialisation stratégique de Honda et son pivot vers l’hybride créent un point de réentrée à forte conviction en termes de valeur pour le capital patient