L'achat d'actions Agnico Eagle est-il justifié compte tenu de sa valorisation élevée ?

Agnico Eagle Mines Limited : Évaluation et comparaison avec ses pairs

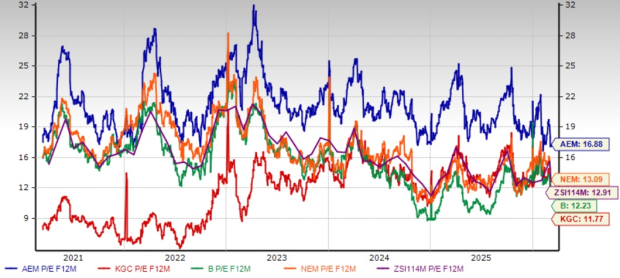

Agnico Eagle Mines Limited (AEM) est actuellement valorisée avec un ratio cours/bénéfice (P/E) prévisionnel de 16,88, soit environ 30,8 % de plus que la moyenne sectorielle de 12,91 pour le secteur de l'extraction d'or. Cette prime positionne également AEM au-dessus d'autres grands producteurs d'or comme Barrick Mining Corporation (B), Newmont Corporation (NEM) et Kinross Gold Corporation (KGC). Selon Zacks, AEM obtient une note de D pour sa valeur, tandis que Barrick et Kinross décrochent chacune un B, et Newmont un C.

Comparaison des ratios P/E : AEM vs. ses pairs sectoriels

Source : Zacks Investment Research

Performance boursière sur l'année écoulée

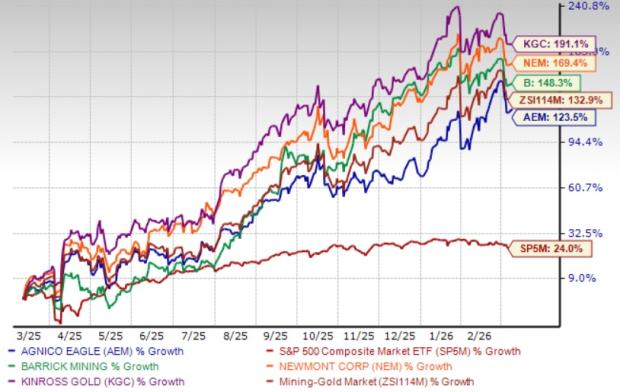

Au cours des douze derniers mois, l'action d'AEM a connu une progression significative, portée par des prix de l'or records et des bénéfices supérieurs aux attentes, dus à des prix réalisés plus élevés ainsi qu'à une production solide. Le cours de l'action a grimpé de 123,5 % sur cette période. Toutefois, cette croissance reste inférieure à celle du secteur minier aurifère dans son ensemble, qui a progressé de 132,9 %, mais surpasse cependant la hausse de 24 % enregistrée par le S&P 500. À titre de comparaison, Barrick, Newmont et Kinross ont affiché des gains encore plus importants de 148,3 %, 169,4 % et 191,1 % respectivement.

Évolution du prix d'AEM sur un an

Source : Zacks Investment Research

Analyse technique : Moyennes mobiles

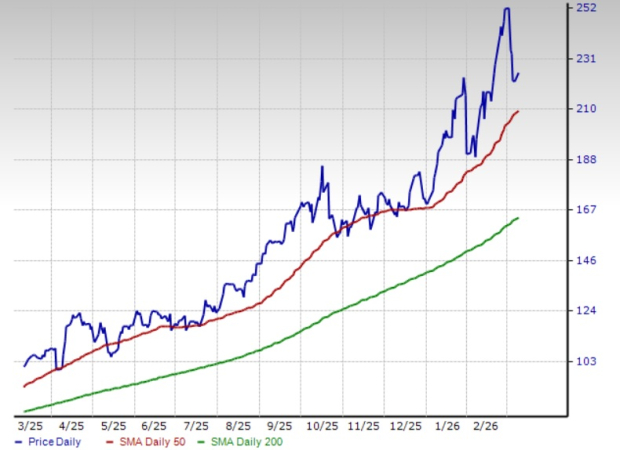

Depuis le 4 mars 2024, le cours de l’action Agnico Eagle se maintient au-dessus de sa moyenne mobile simple (MMS) à 200 jours, indiquant une tendance haussière durable. Le prix actuel dépasse également la MMS à 50 jours, et cette dernière demeure supérieure à la MMS à 200 jours, renforçant les perspectives haussières du titre.

AEM au-dessus des principales moyennes mobiles

Source : Zacks Investment Research

Perspectives de croissance portées par des projets stratégiques

Agnico Eagle poursuit activement plusieurs projets majeurs visant à accroître la production et les flux de trésorerie. Les principales initiatives incluent le projet Odyssey au complexe Canadian Malartic, Detour Lake, Hope Bay, Upper Beaver, et San Nicolas. Le projet Hope Bay, doté de 3,4 millions d'onces de réserves prouvées et probables, devrait être un contributeur majeur aux flux de trésorerie futurs. L'expansion de l'usine de traitement de Meliadine a été achevée au second semestre 2024, portant la capacité du broyeur à environ 6 250 tonnes par jour. À Canadian Malartic, la société opère une transition vers une extraction souterraine avec la mine Odyssey, tout en explorant d'autres opportunités pour augmenter la production annuelle, la production d’East Gouldie devant débuter début 2026.

L’exploration sur Patch 7 de Hope Bay et le gisement Marban (acquis via O3 Mining) vise à accroître les ressources minérales. L'entreprise progresse également sur l’étude de faisabilité à San Nicolas et dans le développement de la rampe d’exploration à Detour Lake. La fusion avec Kirkland Lake Gold positionne désormais Agnico Eagle en tant que l’un des principaux producteurs d’or senior, disposant d’un solide portefeuille de projets de développement et d’exploration et d’une capacité financière permettant de soutenir sa croissance continue.

Solidité financière et allocation du capital

AEM bénéficie d’une forte liquidité et génère des flux de trésorerie importants, lui permettant de soutenir l'exploration, de financer des projets d’expansion, de réduire l’endettement et de restituer de la valeur à ses actionnaires. Au quatrième trimestre, le flux de trésorerie opérationnel a atteint environ 2,1 milliards de dollars, soit une hausse de 87 % sur un an. Sur l’ensemble de l’année 2025, ce flux de trésorerie a atteint un record de 6,8 milliards de dollars, poussé par des améliorations opérationnelles.

Le flux de trésorerie disponible du quatrième trimestre s’est élevé à environ 1,3 milliard de dollars, soit plus du double des 570 millions enregistrés l’année précédente. Sur l’année, il a atteint un record de 4,4 milliards de dollars, soit une progression annuelle de 105 %, soutenu par des prix de l’or élevés et une performance opérationnelle robuste. La société a réduit sa dette à long terme d’environ 950 millions de dollars en 2025, terminant l’année avec un endettement de 196 millions et une position de trésorerie nette proche de 2,7 milliards de dollars. En 2025, AEM a reversé environ 1,4 milliard de dollars à ses actionnaires via des dividendes et des rachats d’actions, augmentant son dividende trimestriel de 12,5 % à 0,45 dollar par action.

Les prix de l’or, bien qu’inférieurs à leurs sommets de janvier 2026, restent favorables et devraient continuer de soutenir la rentabilité d’AEM. Les tensions géopolitiques, la faiblesse du dollar américain et les incertitudes macroéconomiques ont propulsé l’or à de nouveaux sommets, les prix ayant récemment dépassé les 5 400 dollars l’once avant de s’établir au-dessus de 5 100 dollars. Les achats continus des banques centrales et une demande persistante pour les valeurs refuges devraient maintenir des prix élevés.

AEM affiche actuellement un rendement de dividende de 0,8 % et un taux de croissance annualisé des dividendes sur cinq ans de 2,6 %, avec un ratio de distribution de 19 %.

Révisions haussières des prévisions de bénéfices

Les attentes des analystes pour les bénéfices 2026 d’AEM ont augmenté au cours des deux derniers mois, et les prévisions pour 2027 sont également orientées à la hausse. Le consensus actuel anticipe des bénéfices de 13,28 dollars par action en 2026, soit une progression de 60,4 % sur un an, et une croissance supplémentaire de 1,4 % en 2027.

Source : Zacks Investment Research

Perspectives d’investissement pour AEM

Avec un pipeline dynamique de projets de croissance et une situation financière solide, Agnico Eagle Mines Limited se distingue comme une option attrayante pour les investisseurs souhaitant se positionner sur le secteur de l’extraction aurifère. Des prix de l’or élevés, une trajectoire de croissance favorable et des prévisions de bénéfices en hausse renforcent encore l’attrait de l’investissement. La valorisation élevée du titre est justifiée par ses fondamentaux solides et la perspective de résultats prometteurs. Les investisseurs peuvent envisager d’ajouter cette action Zacks Rank #1 (Strong Buy) à leur portefeuille.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Analyse des actions d'infrastructure de données au T4 : comparaison de C3.ai (NYSE:AI) avec ses concurrents

Performance des actions de matériaux de construction Q4 : comparaison de Gibraltar (NASDAQ:ROCK)

Les investisseurs en options s'attendent-ils à une volatilité significative sur les actions AUB ?