Voici pourquoi inclure des actions Merit Medical dans votre portefeuille d’investissement a du sens maintenant

Merit Medical Systems, Inc. : Perspectives et potentiel de croissance

Merit Medical Systems, Inc. (MMSI) est bien placée pour poursuivre son expansion, grâce à sa gamme complète de dispositifs médicaux. La dynamique positive de la société, alimentée par de solides résultats en 2025 et des investissements continus en recherche et développement, devrait favoriser de nouveaux progrès. Néanmoins, des défis tels que les droits de douane, l’évolution des politiques commerciales et les pressions économiques en Chine demeurent des obstacles persistants.

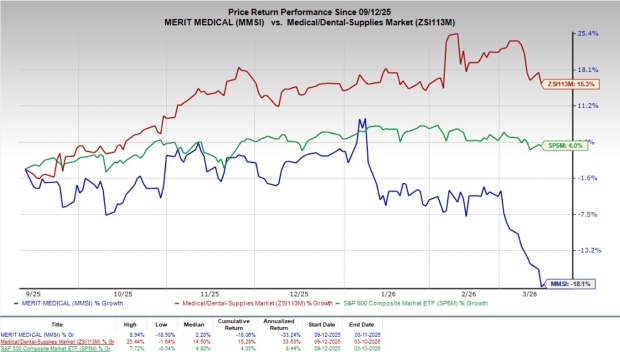

Bien qu’elle bénéficie d’un rang Zacks #2 (Achat), l’action Merit Medical a chuté de 18,1 % au cours des six derniers mois, alors que le secteur des fournitures médicales et dentaires a progressé de 15,3 % et que le S&P 500 a augmenté de 4 % sur la même période.

Avec une valorisation boursière de 4,14 milliards de dollars, Merit Medical prévoit un taux de croissance de 9,5 % sur les cinq prochaines années et vise à maintenir ses solides performances. Au cours des quatre derniers trimestres, la société a enregistré une surprise moyenne sur les bénéfices de 13,2 %.

Source : Zacks Investment Research

Principaux facteurs de croissance

Progrès dans les dispositifs cardiovasculaires et périphériques

La division cardiovasculaire reste le principal moteur de croissance de Merit Medical, avec des gains notables dans les produits d’intervention cardiaque et périphérique. Au quatrième trimestre 2025, les ventes de solutions d'intervention cardiaque ont progressé de 21 %, portées par la demande accrue pour l’électrophysiologie, la gestion du rythme cardiaque, l’angiographie et les dispositifs d’accès vasculaire tels que les plateformes Prelude SNAP, Ventrax Delivery System et Prelude radial sheath.

Les produits d’intervention périphérique ont connu une hausse annuelle de 13 %, tandis que les systèmes de localisation radar et de délivrance ont progressé de plus de 25 %. Cela reflète une adoption généralisée dans les domaines de l’embolothérapie, du drainage, de l’angiographie et de l’accès, soulignant la solidité des offres cardiovasculaires de Merit Medical.

Pour 2026, la société prévoit que les volumes mondiaux de procédures cardiovasculaires continueront d’augmenter, soutenant une croissance des revenus projetée de 5-7 % (hors effets de change) et une nouvelle expansion de son portefeuille d’interventions.

Croissance dans les produits thérapeutiques et innovation

Le segment des produits thérapeutiques de Merit Medical surpasse ses produits procéduraux fondamentaux. L’entreprise divise son portefeuille entre les produits fondamentaux (principalement pour l’accès vasculaire et la facilitation des procédures) et les dispositifs thérapeutiques (conçus pour traiter des maladies).

- Les produits fondamentaux contribuent à environ deux tiers des revenus totaux, avec un taux de croissance annuel composé (CAGR) de 6% sur les trois dernières années.

- Les produits thérapeutiques, représentant environ un tiers du chiffre d'affaires, ont affiché un CAGR de 19% et un CAGR organique de 11% durant la même période.

Ces dispositifs thérapeutiques incluent des outils pour l’embolothérapie, le traitement des tumeurs, les thérapies vasculaires et la localisation radar, visant de vastes marchés thérapeutiques en expansion. L’adoption croissante de ces dispositifs par les médecins contribue à la croissance de l’entreprise.

En 2026, Merit Medical compte donner la priorité à l’innovation et à l’investissement dans les plateformes thérapeutiques, les intégrant à ses produits fondamentaux pour renforcer sa position de fournisseur global et soutenir une croissance continue du chiffre d'affaires.

Développement de produits et acquisitions stratégiques

En 2025, Merit Medical a poursuivi son expansion tant par l'innovation interne que par des acquisitions. Les produits développés en interne ont contribué à une augmentation de 10 % des revenus dans les catégories Cardiac et Peripheral Intervention.

Les lancements récents, dont le système Prelude SNAP, le Ventrax Delivery System, le Prelude radial sheath et le système de localisation radar SCOUT, ont gagné du terrain sur les marchés procéduraux.

Les acquisitions ont également joué un rôle, avec des revenus du quatrième trimestre 2025 comprenant 10,8 millions de dollars issus de l’acquisition de produits tels que des outils de gestion de leads de Cook Medical, BioLife Delaware LLC et le dispositif C2 CryoBalloon de PENTAX of America. La direction s’attend à ce que ces acquisitions ajoutent 13 à 15 millions de dollars de chiffre d'affaires en 2026, tandis que l’innovation produit continue et une discipline accrue dans les fusions-acquisitions viendront élargir davantage le portefeuille.

Principaux défis auxquels est confrontée Merit Medical

Impact des droits de douane et des politiques commerciales

Les droits de douane ont négativement impacté la marge brute au quatrième trimestre 2025, causant un recul annuel de 112 points de base. La direction anticipe une pression continue en 2026 ; les prévisions d’EPS hors GAAP tiennent compte d’un impact tarifaire de 15 millions de dollars (soit 19 cents par action) sur l’année, contre 9 millions de dollars (12 cents par action) lors des huit derniers mois de 2025.

Au premier trimestre 2026, les droits de douane devraient réduire la marge brute de 80 points de base, soit 3 millions de dollars. Ces estimations sont basées sur les politiques tarifaires existantes et n’intègrent pas de nouveaux droits de douane potentiels, ajoutant ainsi de l’incertitude aux prévisions de coûts et de marge.

Faiblesse du segment OEM et défis économiques en Chine

L’activité OEM a enregistré un déclin significatif au quatrième trimestre 2025, avec des ventes en baisse de 15 % sur un an, bien en-deçà des attentes. Cela s’explique principalement par une réduction des stocks chez les clients américains, ce qui a fait chuter les commandes. À l’international, la demande a été affectée par des difficultés économiques généralisées, en particulier en Chine, où l’évolution des politiques de santé et les conditions de marché ont freiné la croissance.

Les revenus en provenance de Chine ont diminué en 2025, impactés par le programme d’achats groupés basé sur le volume du pays, qui continue à exercer une pression sur les prix des dispositifs médicaux. Malgré cette volatilité à court terme, la direction considère le segment OEM comme stratégiquement important pour la montée en échelle industrielle, et anticipe un retour à une croissance à un chiffre, voire plus solide, une fois les niveaux d'inventaire et l'environnement macroéconomique stabilisés.

Informations sur les prix de Merit Medical Systems, Inc.

Pour des graphiques de prix détaillés et des cotations, rendez-vous sur Merit Medical Systems, Inc. price et Merit Medical Systems, Inc. Quote.

Estimations et tendances des analystes

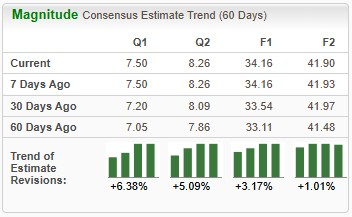

Merit Medical fait l’objet de révisions haussières des estimations de bénéfices pour 2026. Au cours des deux derniers mois, l’estimation consensuelle Zacks pour l’EPS a augmenté de 1,25 % à 4,05 $.

L’estimation consensuelle de revenus pour le premier trimestre 2026 s’élève à 376,8 millions de dollars, soit une augmentation de 6,03 % par rapport à l’année précédente. L’estimation de l’EPS pour le trimestre est de 85 cents, soit une baisse de 1,2 % sur un an.

Autres actions médicales remarquables

- Intuitive Surgical (ISRG) : Actuellement classé Zacks Rank #1 (Achat Fort), avec un taux de croissance des bénéfices à long terme projeté de 15,7 %. La société a dépassé les attentes sur les bénéfices lors des quatre derniers trimestres, avec une surprise moyenne de 13,2 %. Son action a progressé de 9,6 % au cours des six derniers mois, alors que le secteur a reculé de 4,7 %.

- Cardinal Health (CAH) : Classée Zacks Rank #2 (Achat), avec un taux de croissance estimé à long terme de 15 %. Cardinal Health a battu les estimations de bénéfices lors des quatre derniers trimestres, avec une surprise moyenne de 9,3 %. Son action a grimpé de 41,5 %, dépassant la croissance sectorielle de 15,3 %.

- The Cooper Companies (COO) : Également classée Zacks Rank #2, avec un taux de croissance projeté à long terme de 8,4 %. La société a enregistré une surprise moyenne de 4,1 % sur ses bénéfices lors des quatre derniers trimestres. Son action a augmenté de 10,6 %, contre une croissance de 15,3 % pour le secteur.

Pour une liste complète des actions Zacks #1 Rank, consultez les actions Zacks #1 Rank d’aujourd’hui.

Action semi-conducteur en vedette

Une société de semi-conducteurs moins connue émerge comme un acteur clé, proposant des produits que des géants du secteur comme NVIDIA ne commercialisent pas. Prête pour la prochaine vague de croissance du marché, cette entreprise attire l’attention alors qu’elle entre dans une nouvelle phase.

Avec des bénéfices solides et une clientèle croissante, elle devrait bénéficier de la demande accrue pour l’intelligence artificielle, le machine learning et l’internet des objets. La fabrication mondiale de semi-conducteurs devrait passer de 452 milliards de dollars en 2021 à 971 milliards de dollars d’ici 2028.

Découvrez cette action gratuitement >>

Obtenez les dernières recommandations d’actions

Pour obtenir des suggestions boursières actualisées de Zacks Investment Research, téléchargez les 7 meilleures actions pour les 30 prochains jours. Cliquez ici pour le rapport gratuit.

- Intuitive Surgical, Inc. (ISRG) : Rapport gratuit d’analyse d’actions

- Cardinal Health, Inc. (CAH) : Rapport gratuit d’analyse d’actions

- Merit Medical Systems, Inc. (MMSI) : Rapport gratuit d’analyse d’actions

- The Cooper Companies, Inc. (COO) : Rapport gratuit d’analyse d’actions

Article original publié par Zacks Investment Research

Zacks Investment Research

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Les trois meilleures actions d'impression 3D à envisager d'acheter maintenant pour de solides gains à long terme

Les changements de réglementation vont-ils stimuler l'intérêt pour les médicaments GLP-1 de Eli Lilly ?