L’action Columbia Banking est-elle positionnée comme une opportunité de retour de capital pour recouvrer en 2026 ?

Columbia Banking System : Axé sur la valeur actionnariale lors de l’intégration

Columbia Banking System (COLB) donne la priorité au rendement pour les actionnaires alors qu’il gère l’intégration de Pacific Premier. L'entreprise associe une politique de dividendes renforcée à un programme de rachat d’actions élargi, que la direction prévoit d’accélérer en 2026.

Pour ceux qui s’intéressent au rendement global, la question principale est de savoir si cette approche de la distribution de capital peut compenser d’éventuelles perturbations à court terme dues au processus d’intégration et continuer à stimuler la croissance de la performance par action.

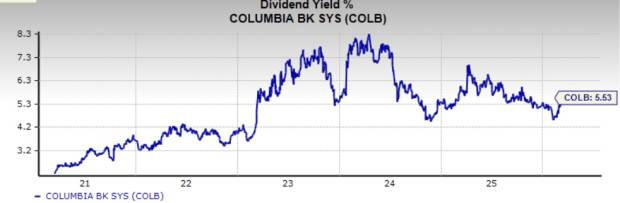

Croissance des dividendes et rendement actuel

En novembre 2025, Columbia Banking System a augmenté son dividende trimestriel de 2,8 %, le portant à 0,37 $ par action. Cette décision met en évidence l’engagement de l'entreprise à récompenser ses actionnaires tout en maintenant une approche rigoureuse de sa situation financière.

Comparé à d’autres banques régionales, le rendement du dividende de COLB se démarque. Actuellement, le rendement est de 5,53 %, ce qui est nettement supérieur à celui de nombreux concurrents. Par exemple, East West Bancorp (EWBC) offre un rendement de 2,97 %, et WaFd, Inc. (WAFD) propose un rendement de 3,51 %.

Source : Zacks Investment Research

Perspectives du programme de rachat d’actions jusqu’en 2026

Le plan de rachat d’actions de l’entreprise devrait jouer un rôle plus important en 2026. En octobre 2025, le conseil d’administration a autorisé jusqu’à 700 millions de dollars de rachats d’actions, avec un programme courant jusqu’au 30 novembre 2026. Cela donne à la direction la flexibilité d’ajuster les rachats en fonction de l’avancement de l’intégration, de la génération de capital et de la dynamique du marché.

Actuellement, 600 millions de dollars restent disponibles dans le cadre de cette autorisation, offrant une large capacité pour les rachats en cours, même si le rythme peut varier d’un trimestre à l’autre au fur et à mesure de l’intégration.

La direction a indiqué que les rachats s’accéléreront en 2026, avec un objectif de 150 à 200 millions de dollars de rachats chaque trimestre. Cela témoigne de la confiance dans la capacité de l’entreprise à générer du capital durant la phase d’intégration.

Une position capitalistique solide soutient le rendement

La pérennité de ces rendements pour les actionnaires dépend de la solidité du capital de l’entreprise. Columbia Banking System a vu ses ratios de fonds propres s’améliorer au cours des derniers trimestres. Le ratio de fonds propres de base (Common Equity Tier 1) est passé de juste au-dessus de 10 % à la fin de 2024 à 11,8 % au 31 décembre 2025. De même, le ratio total de fonds propres pondéré en fonction des risques est passé de 12,8 % à 13,6 % sur la même période.

La direction a réaffirmé son engagement à maintenir les niveaux de capital au-dessus des exigences réglementaires minimales, ce qui renforce l’idée que les dividendes et les rachats sont conçus comme des dispositifs durables plutôt que des événements uniques.

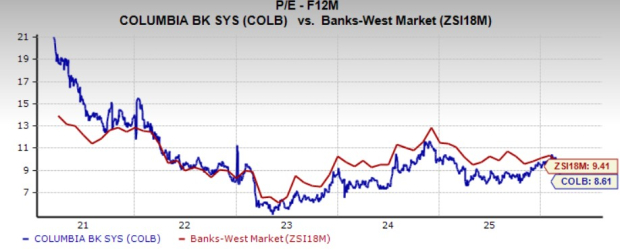

L’évaluation soutient la stratégie de rachat

Les rachats d’actions sont les plus efficaces lorsque la valorisation d’une société est raisonnable. Actuellement, Columbia Banking System se négocie à 8,61 fois les bénéfices prévisionnels pour les 12 prochains mois, ce qui est inférieur à la moyenne du sous-secteur, qui s’élève à 9,41 fois selon Zacks.

Source : Zacks Investment Research

Un multiple des bénéfices à terme plus faible signifie que chaque dollar consacré aux rachats permet de retirer plus d’actions, ce qui améliore les indicateurs par action. Si l’entreprise maintient ses marges et sa rentabilité, l’accélération prévue des rachats en 2026 pourrait avoir un impact significatif et positif sur la valeur actionnariale.

Notes de Zacks et perspective d’investissement

Selon Zacks, Columbia Banking System détient une note Rank #2 (Achat), ce qui indique une perspective favorable pour les investisseurs envisageant un horizon d’un à trois mois et qui accordent de l’importance à la révision positive des estimations de bénéfices.

Le profil Style Score de COLB affiche un score de valeur solide (B), tandis que la croissance et le momentum sont notés D. Cela suggère que l’action pourrait surtout attirer les investisseurs privilégiant le revenu et la valorisation attractive, et qui acceptent une certaine volatilité alors que l’intégration et les plans de retour du capital progressent.

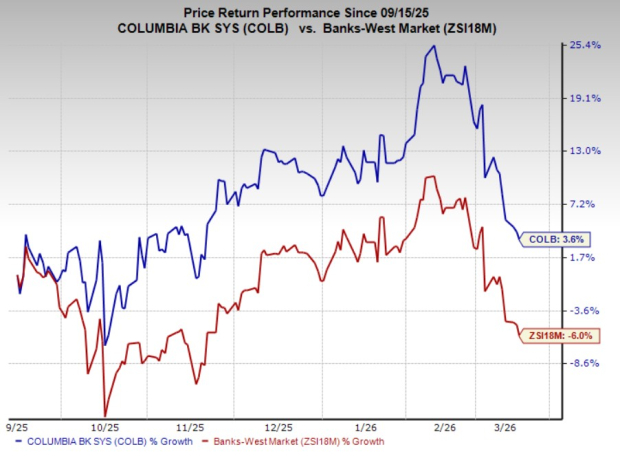

Au cours des six derniers mois, les actions de Columbia Banking System ont augmenté de 3,6 %, surperformant le secteur qui a reculé de 6 % sur la même période.

Source : Zacks Investment Research

Principaux choix d’actions des analystes

Parmi des milliers d’actions, cinq experts de Zacks ont chacun sélectionné leur meilleure idée susceptible de doubler de valeur dans les prochains mois. Parmi celles-ci, le directeur de la recherche, Sheraz Mian, a désigné une action présentant le plus fort potentiel de hausse.

Cette entreprise, qui cible les consommateurs milléniaux et la génération Z, a généré près d’un milliard de dollars de revenus au dernier trimestre. Suite à un récent repli, il pourrait s’agir d’un moment opportun pour considérer cette action. Bien que tous les meilleurs choix n’atteignent pas de tels résultats, celle-ci pourrait surpasser les précédentes sélections Zacks, comme Nano-X Imaging, qui a bondi de 129,6 % en un peu plus de neuf mois.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

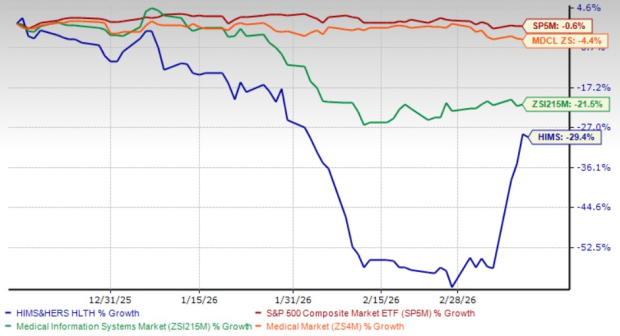

Hims & Hers chute de 29,4 % en trois mois : quelle est la meilleure stratégie pour cette action ?