Apa yang menjadi perhatian Bank Sentral Jepang? "Investasi pada manusia" dan "investasi pada barang"!

Tampilkan aslinya

Oleh:丹湖渔翁

I. Keputusan Suku Bunga Bank Sentral Jepang dan Nilai Tukar Yen

Pada pukul 11:07 tanggal 23 Januari (waktu Tokyo 12:07), Bank Sentral Jepang mengumumkan hasil rapat kebijakan moneter, menyatakan “suku bunga tetap”. Dalam “Prospek Ekonomi dan Harga” yang diumumkan bersamaan, disebutkan bahwa kenaikan suku bunga akan dipertimbangkan sesuai situasi di masa depan. Hal ini sudah sesuai ekspektasi pasar, sehingga tidak menyebabkan fluktuasi nilai tukar Yen/Dolar.

Pukul 14:30 (waktu Tokyo 15:30), Gubernur Bank Sentral Jepang, Ueda Kazuo, mengadakan konferensi pers, menyatakan akan memperhatikan situasi harga pada bulan April; dan tidak harus menunggu data akhir dari dampak kenaikan suku bunga Desember untuk bertindak . Semua ini juga sesuai dengan ekspektasi pasar, sehingga Yen melemah terhadap Dolar (Gambar 1), sempat melemah hingga 159,2.

Gambar 1 Nilai Tukar Yen/Dolar (23.01.2026 hingga dini hari tanggal 24)

Setelah pukul 15:30, Yen tiba-tiba menguat tajam terhadap Dolar, turun secara langsung (Gambar 1). Setelah itu bergerak sideways di sekitar 158. Terdengar kabar bahwa Kementerian Keuangan Jepang mungkin akan melakukan intervensi di pasar valuta asing.

Kemudian muncul kabar bahwa Federal Reserve Bank of New York telah melakukan penelusuran nilai tukar ke bank-bank utama. Pasar menafsirkan ini sebagai niat The Fed untuk campur tangan di pasar, menjual Dolar dan membeli Yen. Maka Yen pun menguat tajam. Akhirnya, pada 23-24 Januari, Yen menguat 1,74% terhadap Dolar, Poundsterling menguat 1,05% terhadap Dolar, Dolar Kanada menguat 0,61% terhadap Dolar, dan sebagainya, sedangkan indeks Dolar turun 0,77%.

II. Apa yang Diperhatikan Investor?

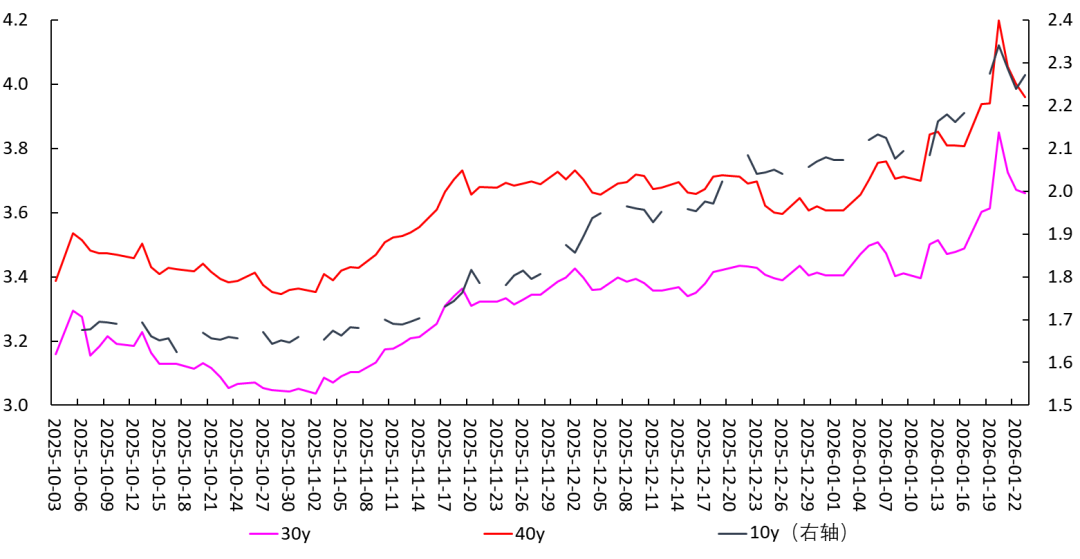

Seperti telah disebutkan sebelumnya, meskipun dalam “Prospek Ekonomi dan Harga” Bank Sentral Jepang pada 23 Januari dinyatakan bahwa “ suku bunga riil saat ini berada di level rendah, diperkirakan akan mencapai prospek ekonomi dan harga di atas. Untuk menghadapi perbaikan situasi ekonomi dan harga, akan terus menaikkan suku bunga kebijakan dan menyesuaikan tingkat pelonggaran moneter.”) Ueda Kazuo juga menyampaikan pandangan yang sama (), namun pernyataan tersebut tidak menyebabkan Yen menguat ataupun imbal hasil obligasi pemerintah Jepang rebound (pada 23 Januari imbal hasil obligasi Jepang justru turun, lihat Gambar 2). Dengan kata lain, semua pernyataan itu sudah sesuai ekspektasi pasar.

Gambar 2 Imbal Hasil Obligasi Pemerintah Jepang Jangka Panjang

Lalu, apa yang sebenarnya menjadi perhatian pasar (investor)?

Menurut saya pribadi, investor lebih memperhatikan arah kebijakan dan volatilitas harga aset yang diakibatkannya, termasuk:

[1] Ekspansi fiskal pemerintah Jepang dan pertumbuhan defisit fiskal yang membahayakan kredit negara. Karena itu investor menjual obligasi pemerintah Jepang, menyebabkan imbal hasil obligasi Jepang naik. Dalam situasi seperti ini, kenaikan suku bunga oleh Bank Sentral Jepang yang tertinggal dari pasar lebih merupakan konfirmasi ekspektasi pasar setelah kejadian.

[2] Pelemahan Yen terhadap Dolar menyebabkan inflasi impor, mendorong bank sentral untuk menaikkan suku bunga. Namun kenaikan suku bunga tidak bisa terlalu cepat.

[3] Kemungkinan intervensi pemerintah Jepang atau The Fed di pasar valuta asing.

III. Apa yang Sebenarnya Diperhatikan Bank Sentral Jepang? Investasi pada Manusia dan Barang

Berbeda dengan investor, Bank Sentral Jepang lebih memperhatikan hal-hal mendasar, esensial, dan tren jangka panjang dalam perekonomian. Menurut saya, ini terutama mencakup beberapa pertanyaan berikut:

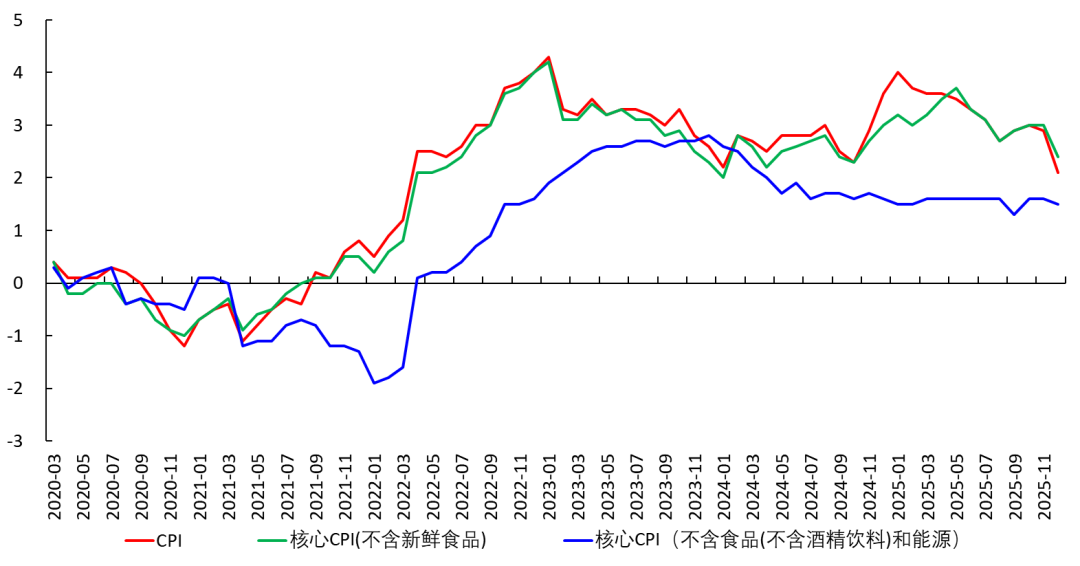

Pertama, apakah tren harga jangka panjang di Jepang telah mencapai target 2%? Atau, apakah Jepang telah mencapai “target stabilitas harga”, benar-benar keluar dari deflasi? Apakah masyarakat telah membentuk ekspektasi stabil bahwa tingkat inflasi jangka panjang akan berada di 2%?

Jika ya, maka ketika inflasi inti (tidak termasuk makanan segar) lebih dari 2%, seharusnya bisa dengan percaya diri menaikkan suku bunga.

Jika tidak, maka meskipun inflasi inti (tidak termasuk makanan segar) saat ini di atas 2%, suku bunga tidak boleh dinaikkan. Karena jika tren jangka panjang di bawah 2%, inflasi inti yang “di atas 2%” hanya bersifat sementara, kenaikan suku bunga secara gegabah akan menekan investasi dan konsumsi, sehingga kembali ke resesi dan deflasi.

Gambar 3 CPI Jepang

Saat ini sebagian besar anggota dewan Bank Sentral Jepang menjawab negatif terhadap pertanyaan ini. Dalam “Prospek Ekonomi dan Harga” yang dirilis 23 Januari dinyatakan tren harga masih di bawah 2%, dan ke depannya akan secara bertahap mendekati 2% (). Berdasarkan penilaian ini pula, mereka menolak usulan Takata Hajime pada 23 Januari untuk menaikkan suku bunga 25BP menjadi 1% (), dan mempertahankan suku bunga kebijakan pada 0,75%.

Kedua, apakah “Shunto” dapat membantu memperkuat tren harga di Jepang? (Apakah akan berinvestasi pada manusia)

Pertanyaan ini sangat terkait dengan pertanyaan pertama.

Pada 25 Desember 2025 Ueda Kazuo dalam pidatonya di Dewan Penasehat Keidanren (Federasi Bisnis Jepang) menyebut soal investasi pada manusia (menaikkan gaji) dan investasi pada barang (investasi peralatan).

Sejak 1955, pasar tenaga kerja Jepang telah membentuk “Shunto” (Perjuangan Hidup Musim Semi), yaitu negosiasi skala besar antara buruh dan pengusaha setiap musim semi. Langkah-langkahnya adalah:

Di tingkat nasional, pada bulan Desember tahun sebelumnya, Konfederasi Serikat Pekerja Jepang (“Rengo”) dan lembaga lain mengumumkan pedoman kenaikan upah tahunan, sementara asosiasi pengusaha (seperti Keidanren) mengeluarkan laporan kondisi ekonomi untuk menentukan nada negosiasi.

Di tingkat industri, serikat pekerja di setiap sektor mengajukan indikator referensi kenaikan upah berdasarkan pedoman dan kondisi industri masing-masing.

Di tingkat perusahaan, pada bulan Februari serikat pekerja perusahaan bernegosiasi dengan manajemen untuk menentukan kenaikan upah di perusahaan tersebut.

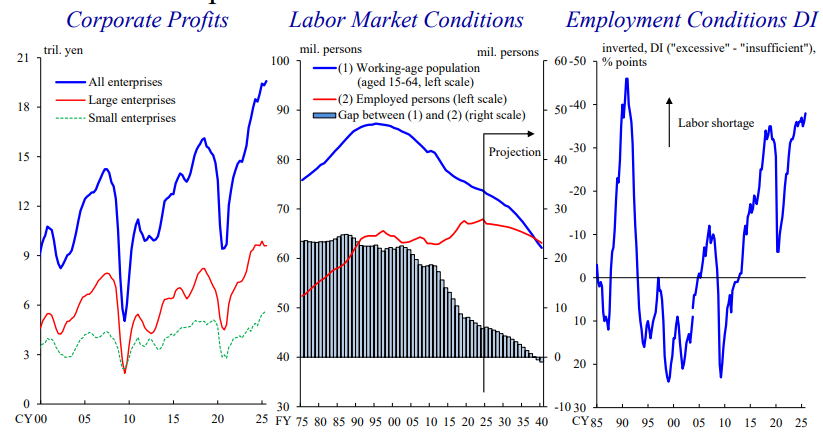

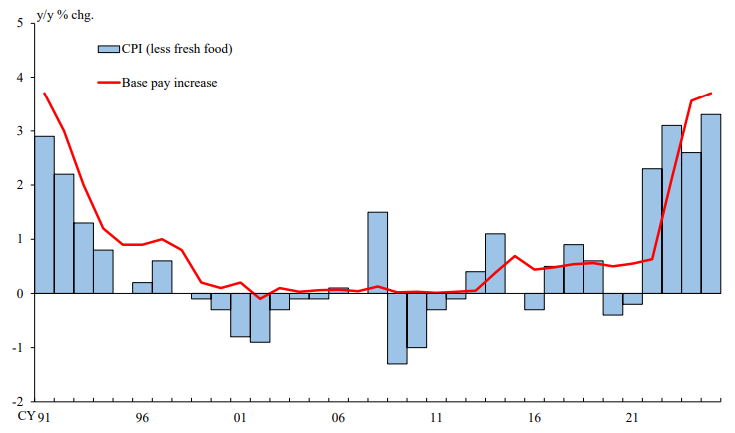

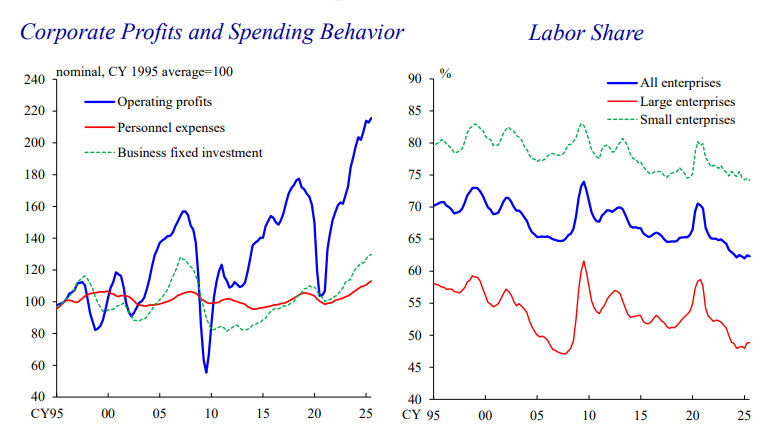

Dalam sepuluh tahun terakhir di Jepang, laba perusahaan meningkat dua kali lipat (Gambar 4 kiri). Sementara karena penurunan jumlah penduduk usia kerja, kekurangan tenaga kerja (Gambar 4 tengah), dalam beberapa tahun terakhir upah mulai naik. Setiap tahun dari 2022-2025 laju kenaikan upah sejalan dengan CPI (Gambar 5).

Gambar 4 Pertumbuhan Laba Perusahaan Jepang, Struktur Demografi dan Rasio Distribusi Tenaga Kerja

Sumber: Ueda Kazuo, 25 Desember 2025 Pidato di Dewan Penasehat Keidanren

Gambar 5 Kenaikan Upah Pokok dan CPI Jepang

Sumber: Ueda Kazuo, 25 Desember 2025 Pidato di Dewan Penasehat Keidanren

Dalam situasi seperti ini, pemerintah dan bank sentral Jepang menganggap kenaikan upah akibat Shunto sebagai peluang untuk keluar dari deflasi jangka panjang dan mewujudkan pertumbuhan ekonomi yang sehat. Dalam pidatonya pada 25 Desember 2025, Ueda Kazuo menyatakan harapan agar Shunto 2026 dapat menetapkan kenaikan upah berdasarkan target inflasi jangka panjang 2%.

Pada 23 Januari 2026, Ueda Kazuo kembali menyatakan akan memperhatikan pembentukan harga pada bulan April. Sebenarnya alasannya, Shunto biasanya dimulai pada Februari, ketika perundingan antara buruh dan pengusaha dimulai; Maret mencapai puncak, ketika perusahaan besar mengumumkan tanggapan terhadap tuntutan serikat pekerja; April, kesepakatan penyesuaian upah Shunto mulai berlaku dan tahun fiskal baru pun dimulai.

Jika dalam Shunto 2026 upah dapat naik stabil sebesar 2% atau bahkan di atas 3%, maka tren harga jangka panjang akan mencapai 2%, dan “target stabilitas harga” Bank Sentral Jepang akan tercapai. Selanjutnya, mereka dapat menaikkan suku bunga untuk menyelamatkan nilai tukar Yen. Tetapi jika perusahaan tidak mau menaikkan upah sebesar itu, bukan hanya menandakan pesimisme terhadap prospek bisnis, tetapi juga berarti tren harga jangka panjang tidak solid. Dalam situasi seperti itu, kenaikan suku bunga secara gegabah akan menyebabkan konsumsi dan investasi turun, sehingga ekonomi berisiko kembali ke resesi dan deflasi.

Artinya, pada bulan April, Bank Sentral Jepang dapat secara umum memastikan tren harga dasar, dan berdasarkan itu memutuskan apakah akan menaikkan suku bunga. Dari sudut pandang ini, keputusan Bank Sentral Jepang untuk tidak mengubah kebijakan pada rapat 23 Januari adalah langkah yang hati-hati, sementara usulan Takata Hajime untuk segera menaikkan suku bunga terlihat terlalu agresif.

Ketiga, apakah akan terjadi investasi peralatan secara besar-besaran? (Apakah perusahaan akan berinvestasi pada barang)

Pertanyaan ini sangat terkait dengan pertanyaan kedua.

Gambar 6 kiri menunjukkan, dalam lebih dari 10 tahun terakhir, laba perusahaan meningkat lebih dari 100%, tetapi investasi peralatan (garis hijau kiri, investasi aset tetap) dan kenaikan upah pekerja berjalan lambat, menyebabkan rasio distribusi tenaga kerja turun (Gambar 6 kanan).

Gambar 6 Laba Perusahaan Jepang dan Rasio Distribusi Tenaga Kerja

Sumber: Ueda Kazuo, 25 Desember 2025 Pidato di Dewan Penasehat Keidanren

Pada kenyataannya, investasi pada barang dan investasi pada manusia, atau investasi aset tetap dan kenaikan upah (sehingga rasio distribusi tenaga kerja), adalah dua sisi dari satu masalah, pada akhirnya tergantung pada ekspektasi perusahaan terhadap masa depan: Jika perusahaan memperkirakan kinerja bisnis di masa depan akan meningkat, permintaan produk tinggi, maka mereka akan berinvestasi pada peralatan tetap dan juga menaikkan upah serta menambah karyawan (menyebabkan rasio distribusi tenaga kerja naik). Sebaliknya, jika prospek bisnis tidak optimis, mereka tidak akan melakukan investasi besar pada peralatan tetap maupun menaikkan upah. Pada 1950-an hingga 1990, Jepang membentuk siklus kapasitas produksi yang stabil, investasi aset tetap (investasi peralatan) mendorong pertumbuhan GDP yang tinggi. Setelah 1990-an, pertumbuhan tinggi ini terhenti. Investasi peralatan sering negatif, membebani pertumbuhan GDP (lihat buku saya, segera terbit). Oleh karena itu, sekarang Ueda Kazuo sangat memperhatikan apakah perusahaan akan menambah investasi peralatan. Inilah faktor kunci apakah ekonomi Jepang benar-benar bisa keluar dari resesi dan deflasi di masa depan. IV. Akar Permasalahan: Suku Bunga Alamiah dan Kemajuan Teknologi Namun, itu bukan faktor mendasar. Faktor mendasarnya sebenarnya adalah suku bunga alamiah. Logikanya adalah: Suku bunga alamiah (tingkat pengembalian modal marjinal) → tingkat pengembalian modal → investasi, kenaikan upah Artinya, semakin tinggi suku bunga alamiah, semakin mudah bagi perusahaan menemukan banyak peluang investasi yang menguntungkan di perekonomian, semakin banyak investasi peralatan, menambah karyawan, dan menaikkan upah. Sebaliknya sebaliknya (untuk diskusi lebih rinci tentang hal ini, lihat buku saya yang akan terbit). Setelah 1990-an, ekonomi Jepang mengalami resesi berkepanjangan karena suku bunga alamiah Jepang tetap negatif, menyebabkan ekonomi terjebak dalam lingkaran setan: pertumbuhan GDP stagnan → laju investasi R&D rendah → kemajuan teknologi stagnan → suku bunga alamiah negatif → tingkat pengembalian modal rendah → laju investasi rendah → GDP stagnan → laju investasi R&D rendah → berulang. Saat ini Jepang hanya bisa menangkap peluang investasi yang dibawa oleh revolusi AI, berinvestasi besar-besaran, meraih keuntungan, meningkatkan GDP, dan menaikkan upah....... baru bisa memasuki siklus yang sehat. Pemerintah dan Bank Sentral Jepang sangat memahami hal ini, sehingga pada awal November 2025, pemerintah Kōichi mencoba meluncurkan paket ekspansi fiskal senilai 21,5 triliun Yen, salah satunya untuk mendorong investasi di bidang AI. Namun tampaknya, Jepang (dan Eropa) kembali tertinggal dari Tiongkok dan AS dalam revolusi AI kali ini. Selain itu, ada dua faktor yang mungkin berdampak negatif terhadap kemajuan teknologi Jepang. Pertama, jika pada tahun 2026 perusahaan AI AS mengalami masalah dalam pengembalian investasi, perusahaan Jepang mungkin akan khawatir bahwa investasi AI adalah gelembung, sehingga tidak menambah investasi di AI. Kedua, pada 6 Januari 2026, Kementerian Perdagangan Tiongkok mengumumkan larangan ekspor ke Jepang, yang mungkin memengaruhi R&D dan investasi perusahaan Jepang, sehingga memperlambat kemajuan teknologi Jepang.

Maka impian Bank Sentral Jepang untuk mewujudkan “investasi pada manusia” dan “investasi pada barang” tidak akan semudah itu tercapai.

0

0

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

PoolX: Raih Token Baru

APR hingga 12%. Selalu aktif, selalu dapat airdrop.

Kunci sekarang!

Kamu mungkin juga menyukai

Google baru-baru ini memberikan paket kompensasi senilai $692 juta kepada Sundar Pichai

101 finance•2026/03/08 00:58

Peringatan likuiditas $1,2 miliar – Bagaimana BlackRock bisa ‘mengguncang’ pasar crypto

AMBCrypto•2026/03/07 23:02

Indeks Ketakutan dan Keserakahan Crypto turun kembali ke tingkat 'ketakutan ekstrem'

Cointelegraph•2026/03/07 22:08

Menilai apakah dukungan $200 milik Zcash berisiko setelah ZEC turun 8%

AMBCrypto•2026/03/07 21:05

Berita trending

LainnyaHarga kripto

LainnyaBitcoin

BTC

$67,316.7

-1.23%

Ethereum

ETH

$1,962.22

-0.69%

Tether USDt

USDT

$0.9999

-0.00%

BNB

BNB

$618.97

-1.25%

XRP

XRP

$1.35

-0.78%

USDC

USDC

$1

+0.01%

Solana

SOL

$82.9

-1.86%

TRON

TRX

$0.2871

+0.91%

Dogecoin

DOGE

$0.08987

-1.59%

Cardano

ADA

$0.2537

-1.99%

Cara menjual PI

Bitget listing PI - Beli atau jual PI dengan cepat di Bitget!

Trading sekarang

Belum menjadi Bitgetter?Paket sambutan senilai 6200 USDT untuk para Bitgetter baru!

Daftar sekarang