Cathie Wood: Fluktuasi pasar kali ini disebabkan oleh algoritma, bukan fundamental

Di tengah meningkatnya perdebatan terkait belanja modal AI, "Sister Wood" menyalahkan fenomena “naik turun tajam” di pasar saham AS pada reaksi berantai dari penjualan algoritmik.

Pada 14 Februari waktu setempat, CEO sekaligus CIO ARK Invest, Cathie Wood, dalam program video “ITK” edisi Februari menyatakan bahwa volatilitas besar-besaran di pasar baru-baru ini lebih banyak didorong oleh perdagangan terprogram, bukan karena perubahan fundamental yang setara. Di awal acara, ia secara langsung mengatakan: "Gelombang volatilitas kali ini sebagian besar ‘diciptakan’ oleh perdagangan algoritma. Algoritma tidak melakukan riset seperti kita."

Wood mengatakan, volatilitas semacam ini bisa “menakutkan orang”, namun juga menciptakan kesalahan penetapan harga. "Pada gelombang tarif April tahun lalu, banyak orang panik. Mereka yang menjual saat itu, menyesal selama setahun penuh setelahnya." Ia menggambarkan kondisi pasar saat ini sebagai "memanjat tembok kekhawatiran", dan menyebut pasar seperti ini biasanya lebih kuat.

Mengapa algoritma bisa “menciptakan” volatilitas

Yang dimaksud Wood dengan “algoritma”, intinya bukan menilai arus kas perusahaan dan lanskap persaingan, melainkan menyesuaikan eksposur risiko secara mekanis sesuai aturan. Ia meringkas ciri pasar belakangan ini dengan satu kalimat: "Jual dulu, baru nanti tanya."

Dilihat dari mekanisme perdagangan, strategi terprogram sering kali menggunakan tren harga, volatilitas, korelasi, dan anggaran risiko posisi sebagai pemicu:

-

Saat harga turun atau volatilitas naik, model secara otomatis akan mengurangi eksposur aset berisiko demi memenuhi target penurunan/volatilitas yang telah ditetapkan;

-

Pengurangan posisi itu sendiri akan semakin meningkatkan volatilitas dan korelasi, sehingga memicu lebih banyak penjualan model, membentuk “feedback loop”;

-

Di bidang yang padat modal dan tingkat homogenitas posisi tinggi, reaksi berantai ini lebih mudah “menjatuhkan” baik “perusahaan bagus” maupun “perusahaan buruk” sekaligus, seperti yang ia sebut “melempar bayi bersama air mandinya”.

Ia juga menyinggung faktor penguat lain: sikap perdagangan berbasis teknikal yang tengah meningkat. "Sekarang banyak orang hanya menggunakan analisis teknikal." Menurutnya, makin banyak orang melihat garis rata-rata yang sama atau titik kunci yang sama, makin mudah terjadi aksi jual serempak satu arah.

“Transformasi struktural” yang tak dipahami algoritma

Mengenai volatilitas tajam saham teknologi, khususnya sektor perangkat lunak belakangan ini, Wood menilai pasar sedang mengalami perubahan teknologi dari model SaaS “seragam” menuju platform AI agen yang sangat disesuaikan. Dalam proses ini, tekanan pada SaaS tradisional adalah keniscayaan, namun respons pasar berlebihan.

“Siapa pun yang menjual pada saat ini pasti akan menyesal.” Wood secara terus terang menyatakan dalam video: “Sebagian besar volatilitas saat ini dihasilkan algoritma. Algoritma tidak melakukan riset seperti kami, padahal ini adalah peluang terbesar seumur hidup.”

Ia merinci kegagalan mekanisme ini: Ketika pasar merasakan perlambatan pertumbuhan di sektor SaaS, perdagangan algoritma cenderung mengeksekusi perintah jual secara membabi buta. Mesin tidak bisa membedakan perusahaan mana yang sukses bertransformasi menjadi platform AI dan mana yang akan tersingkir. Kesalahan harga akibat kurangnya riset fundamental mendalam oleh algoritma inilah yang menjadi peluang investor aktif.

“Itulah sebabnya kami memusatkan posisi pada saham dengan keyakinan tertinggi. Pasar memberikan kesempatan seperti ini.” Wood menyatakan, saat ini pasar sedang memanjat “tembok kekhawatiran” (climbing a wall of worry), yang biasanya menjadi ciri bull market yang kuat.

Raksasa “membakar uang” itu wajib: Sekarang adalah 1996, bukan 1999

Pasar umumnya khawatir belanja modal agresif “Mag 7” raksasa teknologi akan menggerogoti arus kas, menyebabkan sebagian investor tradisional yang fokus pada free cash flow mulai memangkas posisi. Wood justru berpendapat sebaliknya.

Ia menyinggung sejarah masa gelembung internet, dan menunjukkan saat ini bukan puncak gelembung 1999, melainkan lebih mirip 1996—tahap awal revolusi internet. “Jika Anda pernah melewati gelembung teknologi dan telekomunikasi, situasi sekarang jauh lebih sehat dari saat itu.”

Wood menggunakan perbandingan yang hidup untuk menggambarkan kesehatan sentimen pasar saat ini:

Pada puncak gelembung internet, Jeff Bezos bisa berkata “kami akan merugi lebih banyak demi investasi agresif”, lalu harga saham Amazon akan naik 10% hingga 15%. Tapi kini kondisinya justru sebaliknya. “Saat ‘Mag 6’ menyatakan ingin meningkatkan belanja modal, pasar justru menghukum mereka, harga saham bukannya naik malah turun.”

Wood menilai ini menunjukkan bahwa investor tidak dalam euforia irasional, justru penuh ketakutan dan keraguan. “Pasar sedang memanjat ‘tembok kekhawatiran’ (climbing a wall of worry), ini biasanya fondasi paling kokoh bull market jangka panjang, bukan pertanda gelembung akan pecah.” Investor kini punya “memori luka” pasca gelembung tahun 2000, sehingga sangat berhati-hati menghadapi teknologi baru.

“Kami percaya Google, Meta, Microsoft, dan Amazon harus agresif berbelanja, karena inilah peluang seumur hidup kami.”

Wood membantah pandangan pasar yang pendek, “Pertanyaannya, saat kita beralih ke agentic AI dan chatbot, apakah ini akan merebut waktu dari media sosial tradisional? Dari sisi belanja, apakah agen cerdas kita akan mengurus semua pekerjaan? Kita memang harus memperhatikan perubahan pangsa pasar, tapi di situlah letak peluang.”

Lonjakan produktivitas bisa tarik inflasi makin rendah

Wood menarik efek AI hingga ke makro: peningkatan produktivitas bisa mengubah narasi tradisional “pertumbuhan pasti mendorong inflasi”.

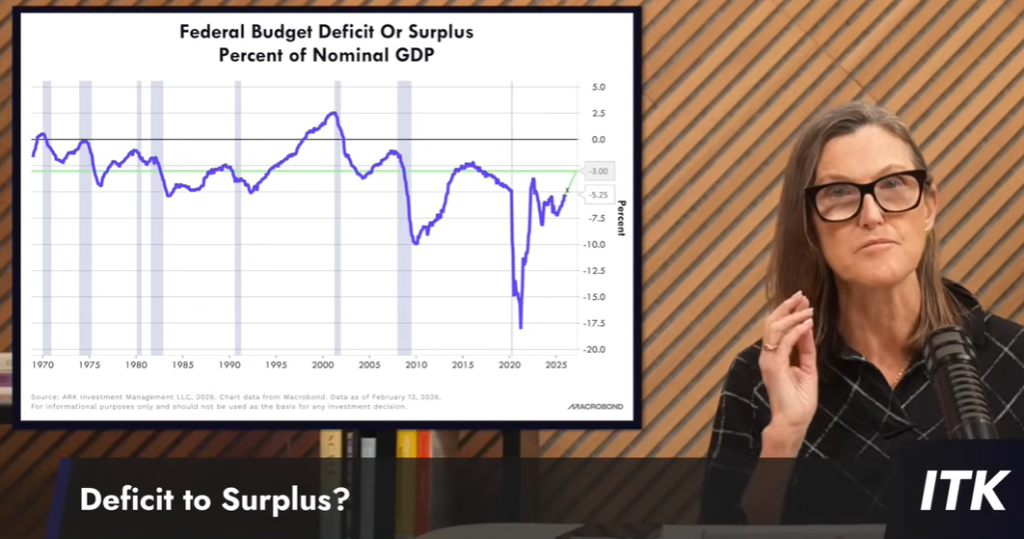

Ia menyebut, peningkatan produktivitas akan menurunkan rasio defisit fiskal terhadap PDB, dan menyatakan AS mungkin akan mencapai surplus di akhir masa jabatan presiden saat ini (ia menyebut waktu akhir 2028 hingga awal 2029). Ia bahkan memprediksi “di akhir dekade ini pertumbuhan PDB riil global 7%-8%”, dan menyebut “mungkin masih terlalu konservatif”.

Ia menekankan berulang kali satu kesimpulan: "Pertumbuhan tidak berarti inflasi." Dalam kerangka pikirnya, pertumbuhan riil yang didorong AI justru lebih mungkin menekan inflasi lewat produktivitas, bukan menaikkannya. Ia juga menyebut, jika dolar rebound akan menjadi "kekuatan anti-inflasi yang kuat.”

Untuk indikator inflasi, ia menekankan “halaman paling penting”: Indikator inflasi real-time Truflation menunjukkan inflasi sedang “breakdown”, dengan angka sekitar year-on-year 0,7%. Ia juga menyebut perubahan marjin pada perumahan dan energi:

-

“Inflasi harga rumah existing sudah turun di bawah 1%”, inflasi harga rumah baru masih negatif, dan sewa mulai turun;

-

Harga minyak turun dua digit secara year-on-year, ia menyebut ini setara “pemotongan pajak” bagi konsumen dan bisnis.

Nyeri Pasar Kerja dan Gelombang Wirausaha

Mengenai lesunya kepercayaan konsumen, Wood mengakui konsumen “tidak bahagia”, terutama akibat lemahnya pasar kerja dan krisis keterjangkauan perumahan.

“Jumlah pekerjaan tahun lalu direvisi turun 861 ribu, setara berkurang sekitar 75 ribu pekerjaan per bulan.” Wood menunjukkan, inilah alasan mengapa sentimen konsumen dan data PDB berbeda arah.

Namun, ia melihat sisi positif dari data pengangguran anak muda. Meski tingkat pengangguran usia 16-24 sempat melonjak, kini sudah turun di bawah 10%. Wood menilai, ini bukan sekadar pemulihan lapangan kerja, tapi bisa jadi “ledakan wirausaha” (Entrepreneurial Explosion) yang dipicu AI.

“AI kini begitu kuat, individu kini bisa langsung membangun bisnis.” Wood memprediksi, sejalan dengan meluasnya alat AI, ke depan akan muncul banyak startup efisien yang digerakkan individu atau tim kecil, menjadi mesin pertumbuhan produktivitas berikutnya.

Berikut terjemahan lengkap video terbaru Sister Wood:

Pembukaan dan Analisis Volatilitas Pasar

00:01 Siapa pun yang menjual pada saat ini sudah menyesal. Sebagian besar volatilitas pasar saat ini dihasilkan algoritma, dan algoritma tidak melakukan riset mendalam seperti kami, padahal ini adalah peluang terbesar dalam hidup kami.

Halo semua, saya Cathie Wood, CEO sekaligus CIO ARK Invest. Ini adalah video update untuk “Job Friday”—meski agak dipaksakan, karena laporan pekerjaan sebenarnya dirilis hari Rabu, bukan hari ini. Namun, Jumat sepertinya waktu yang baik untuk merekam video ini. Seperti biasa, kita akan membahas kebijakan fiskal, kebijakan moneter, kondisi ekonomi, dan indikator pasar.

Pertama, saya ingin memberikan komentar tentang lingkungan pasar yang sangat volatil akhir-akhir ini. Sejak ARK didirikan pada 2014, kita sudah membicarakan AI. Kami sangat all-in, dan saat itulah kami pertama kali membangun posisi di Nvidia. Kami melakukan riset mendalam, saya rasa kami cukup baik dalam memahami bagaimana lingkungan ini berkembang.

01:18 Di video “In the Know” sebelumnya, saya menggambarkan bagaimana kami memperkirakan pangsa pasar tambahan akan bergeser dari SaaS ke PaaS. Pada dasarnya, perubahan ini berarti Anda harus menyesuaikan platform untuk setiap perusahaan, bukan memakai model SaaS ‘seragam’. Jadi, perubahan ini bukan kejutan.

Tetapi pasar—atau investor dan spekulan—seperti biasa, melempar bayi bersama air mandinya. Karena itu, seperti biasa, kami memusatkan posisi pada saham dengan keyakinan tertinggi. Seperti saya katakan, sebagian besar volatilitas dihasilkan algoritma, algoritma tidak melakukan riset seperti kami, itulah mengapa kami berinvestasi pada keyakinan tertinggi, ini adalah peluang dari pasar.

Itulah pandangan kami tentang volatilitas. Anda mungkin ingat saat gonjang-ganjing tarif April tahun lalu, saya juga bilang di sini: “Lihat, kami rasa kondisi pasar ini sementara.” Saat itu pasar jatuh tajam, banyak orang ketakutan, bahkan investor yang biasanya sangat tenang dan terbiasa volatilitas pun goyah tahun lalu. Tapi siapa pun yang menjual saat momen dramatis itu, menyesal sepanjang sisa tahun itu. Setelah itu, pasar naik kuat.

Pasar ini sedang “memanjat tembok kekhawatiran” (wall of worry). Pasar yang naik di tengah kekhawatiran biasanya adalah bull market terkuat. Meski volatilitas memang tidak nyaman, ini jauh lebih sehat dibanding lingkungan saat gelembung teknologi dan telekomunikasi.

Pada masa gelembung itu, Jeff Bezos bisa muncul dan berkata: “Kami merugi lebih besar karena kami investasi agresif. Peluang internet lebih besar dari yang kita bayangkan.” Lalu pasar naik, harga saham Amazon naik 10% sampai 15%. Tapi sekarang itu tidak terjadi. Justru sebaliknya, ‘Mag Six’ pada dasarnya bilang: “Kami akan belanja lebih besar.” Namun investor terbiasa dengan free cash flow perusahaan-perusahaan ini yang terus tumbuh selama 5 tahun terakhir. Situasi ini akan berubah.

Kami melihat sebagian investor tradisional yang fokus pada free cash flow dan margin merasa tidak nyaman dan mulai memangkas posisi. Kami pikir itu bukan langkah bagus. Kami percaya Google, Meta, Microsoft, dan Amazon seharusnya berbelanja agresif, karena ini peluang terbesar dalam hidup kami. Pertanyaannya, saat kita beralih ke agentic AI dan chatbot, apakah ini akan merebut waktu dari media sosial tradisional? Dari sisi belanja, apakah agen cerdas kita akan membantu kita menyelesaikan semua pekerjaan di internet sehingga bagi hasil Amazon tidak sebesar dulu? Kita akan lihat, dan pasti akan memantau pangsa pasar dengan cermat, seperti saat kami memprediksi perubahan di sektor SaaS.

Kebijakan Fiskal: Defisit dan Prospek PDB

Baik, mari mulai dengan grafik. Saya ingin mengkualifikasi lingkungan saat ini sebagai makro yang mirip periode gonjang-ganjing dagang, menawarkan peluang besar, seperti yang saya sebutkan, kami pasti akan memanfaatkan volatilitas ini. Kinerja jangka panjang kami dibangun di atas keputusan seperti ini.

Mari lihat grafiknya. Rasio defisit anggaran terhadap PDB sempat turun di bawah 5%, tapi itu hanya sesaat, hingga data dan ekspektasi PDB kuartal pertama direvisi turun. Namun kita mendekati “angka 4”. Target Menteri Keuangan Bessent adalah 3%. Faktanya, kami semakin yakin pada akhir masa jabatan presiden saat ini (akhir 2028 atau awal 2029), kita akan mencapai surplus fiskal.

Ini karena kami melihat pertumbuhan produktivitas melebihi ekspektasi. Beberapa contoh sangat luar biasa, seperti Palantir. Pendapatan bisnis AS mereka naik 142%, dan menurut saya jumlah sales Palantir justru sedikit turun. Peningkatan produktivitas seperti ini sangat mengejutkan—minimal dari sisi penjualan, meningkat di atas 100%, bahkan di atas 140%. Saya rasa ini adalah pola pikir yang harus kita bangun, “otot” yang harus dilatih saat membicarakan cara kerja dunia dan perusahaan. Elon Musk pernah menyampaikan angka-angka gila dalam targetnya, saya rasa itu pola pikir yang benar. Perusahaan tanpa pola pikir ini akan kehilangan peluang dari kompetitor yang lebih gesit.

Kami pernah mengajukan prediksi pertumbuhan PDB riil global akan mencapai 7% hingga 8% di akhir dekade ini. Banyak orang menyepelekan prediksi ini. Tapi mengingat yang kami lihat, prediksi itu mungkin masih terlalu konservatif. Ini bisa berarti rasio defisit/PDB akan turun tajam. Kecuali ada kebijakan bodoh, kita akan kembali surplus. Pandemi Covid adalah kepanikan besar yang membuat pasar obligasi dan investor sangat khawatir. Sekarang kita memperbaiki arah, semoga belajar dari pengalaman, dan akhirnya seperti era 90-an, kembali ke surplus—saat revolusi teknologi mini (internet) terakhir kali terjadi.

Defisit Perdagangan dan Pergerakan Dolar

Selanjutnya jenis defisit lain. Pada 70-an dan 80-an, pasar obligasi sangat waspada dan memperhatikan “defisit kembar”: satu adalah defisit anggaran federal, satu lagi defisit perdagangan. Anda bisa lihat situasi defisit perdagangan selama dan setelah pandemi: impor melonjak, kita masuk defisit berat. Seperti pada grafik, ini juga mulai berubah.

Banyak pelaku pasar valuta asing menggunakan defisit perdagangan sebagai indikator arah dolar. Jika impor jauh lebih besar dari ekspor, orang takut dolar akan turun. Ini menjadi sumbu di pasar. Anda bisa lihat kita sudah memperbaikinya. Tentu, karena tarif dan ekspektasi kebijakan tarif, impor sempat turun tajam (karena aksi “front loading”), jika prediksi kami benar, sekarang kita melihat kebalikannya. Beberapa bulan lalu, kecilnya defisit sempat membuat saya terkejut.

Jika prediksi kami benar, AS akan tumbuh lebih cepat dari perkiraan dalam PDB riil, dan tingkat pengembalian modal AS meningkat karena pemotongan pajak, deregulasi, dan tarif, kita mungkin akan melihat pertumbuhan impor lebih lanjut—tentu bukan karena tarif, melainkan dua faktor pertama. Kita akan tetap punya defisit.

Namun, kami tak pernah benar-benar khawatir soal defisit perdagangan. Karena jika melihat gambaran besar, sisi lain dari neraca perdagangan (barang dan jasa) adalah surplus modal (Capital Surplus). Karena lingkungan bisnis dan modal di AS biasanya sangat baik, kita menarik dana dari seluruh dunia.

Saya tahu orang khawatir soal defisit kembar, jadi saya sengaja bahas ini. Soal defisit perdagangan, saya sudah menjelaskan kenapa kami tidak khawatir. Untuk defisit federal, kami melihat perbaikan bagus dalam rasio defisit/PDB.

Saya ingin menggambarkan pergerakan dolar. Saya tahu saya pernah menampilkan grafik ini, ini juga jadi kekhawatiran publik. Anda akan sering dengar tentang “akhir exceptionalism Amerika”, artinya berbeda-beda bagi tiap orang. Tapi dari sisi ekonomi, saya ingin bilang itu tidak berakhir. Faktanya, karena revolusi teknologi yang dipimpin AS dan China, kita mungkin akan melihat ledakan aktivitas ekonomi AS. Jadi saya yakin dolar akan mulai berbalik arah. Tentu, penurunan dolar lebih karena alasan politik. Saya pikir negara-negara mulai diversifikasi, dari dolar ke emas dan mata uang lain, tapi kami pikir ini akan berubah. Lihat harga emas, itu sudah ekstrem.

Tapi lihat apa yang terjadi pada dolar. Jika Anda lihat grafik ini dengan sudut pandang lebih luas, ini bukan kehancuran dolar. Jika Anda penggemar analisis teknikal, Anda akan bilang: “Hei, dolar bertahan di support yang diperkirakan,” yaitu posisi puncak sebelumnya (garis hitam). Jika dolar naik, satu hal yang saya perhatikan: kenaikan dolar adalah kekuatan anti-inflasi yang sangat kuat. Kami yakin dolar akan naik dan mendorong inflasi di bawah ekspektasi.

Inflasi, Suplai Uang, dan Kebijakan The Fed

Di sini grafik CPI (garis hijau, persentase tahunan) dan M2. Kita masih dalam tahap pemulihan dari pertumbuhan negatif M2, tapi saya pikir kita sudah tertahan di kisaran 5%. Seperti pernah saya bilang, kami juga percaya kecepatan peredaran uang (Velocity) mulai stabil atau turun. Penurunan atau stagnasi velocity akan meredam sebagian ekspektasi inflasi terkait pertumbuhan uang.

Jika Anda lihat garis hijau, tampaknya tertahan di kisaran 2% sampai 3% selama beberapa tahun terakhir. Kami pikir tahun ini akan turun signifikan. Saya sudah bilang begini lama, saya tidak tahu shock suplai bisa membuat inflasi begitu lengket, juga tidak mengira shock suplai bertahan tiga tahun, ini di luar dugaan kami. Tapi jika dilihat pada konteks yang kacau saat itu, bisa bertahan di 2% sampai 3% itu cukup baik, ini mungkin mendukung pandangan kami bahwa inflasi akan turun.

Untuk memberi gambaran soal kebijakan moneter, di sini grafik yield curve bagian pendek: imbal hasil obligasi 2 tahun versus 3 bulan. Anda bisa lihat masih di area negatif, menunjukkan secara marjin, The Fed belum longgar, malah agak terlalu ketat. Berdasarkan indikator 10 tahun vs 2 tahun, sekarang di area positif, tapi Anda lihat itu menurun.

Jika The Fed longgar secara agresif, Anda harap garis ini terus naik. Jika kita mulai melihat data inflasi negatif (saya pikir kita akan lihat), The Fed mungkin akan melonggarkan secara agresif. Mungkin kita harus menunggu sampai Kevin Warsh menggantikan sebelum lihat data tahunan inflasi negatif. Kita tahu Kevin Warsh sangat disiplin secara moneter. Mendengar dia bilang “revolusi AI ini bisa mempercepat pertumbuhan di banyak sektor, sebagai otoritas moneter, selama tidak menimbulkan inflasi, kita harus menyesuaikan diri dengan pertumbuhan riil seperti ini,” itu sangat menenangkan.

Jika kita mengalami inflasi negatif (saya pikir iya), bersamaan dengan pertumbuhan PDB riil cepat, The Fed saat ini mungkin akan mengetatkan kebijakan, itu akan jadi kesalahan fatal. The Fed saat ini percaya “pertumbuhan memicu inflasi”. Kevin Warsh benar, pertumbuhan tidak memicu inflasi. Faktanya, ini mendorong percepatan pertumbuhan produktivitas, sehingga menekan inflasi. Itulah cerita bursa saham ajaib di tahun 80-90an: pertumbuhan riil naik, inflasi turun, produktivitas adalah alasan utama.

Produktivitas dan Upah

Produktivitas adalah output per jam kerja, biaya tenaga kerja per unit adalah upah yang disesuaikan produktivitas. Jika Anda lihat grafik ini, pertumbuhan biaya tenaga kerja per unit kita sekarang sekitar 1,2%. Ini grafik yang selalu dipantau ekonom Keynesian, mereka dulu mengira pertumbuhan biaya tenaga kerja per unit akan naik atau bertahan di kisaran 5%-7%. Mereka tidak memprediksi produktivitas—yang ternyata lebih kuat dari dugaan; juga tidak memprediksi upah—yang ternyata tumbuh lebih lambat dari dugaan.

Mereka belajar dari pengalaman pahit di 60-70an. Saat itu biaya tenaga kerja per unit (grafik) melonjak dua digit, karena pekerja menuntut kenaikan upah besar untuk mengimbangi lonjakan harga pangan dan energi. Mengingat shock suplai era Covid, mereka juga bersiap untuk hal serupa.

Tapi Anda lihat, itu tidak terjadi. Para ekonom Keynesian harus mengakui: “Kali ini berbeda.” Meski data agregat menunjukkan pertumbuhan PDB riil bagus, pengangguran rendah, kita tidak melihat biaya tenaga kerja per unit naik kembali.

Salah satu alasannya pekerja tidak menuntut keras seperti era 70-an. Alasan lain harga minyak turun, yang membantu anggaran di marjin. Satu lagi, saya pikir proporsi pekerja serikat sudah turun di bawah 10%, sementara akhir 70-an, awal 80-an, proporsinya hampir seperempat. Dulu pemimpin serikat adalah kekuatan utama pendorong kenaikan upah per jam besar-besaran.

Untuk memperjelas, jika prediksi kami soal ledakan ekonomi yang akan terjadi benar, jika peluang tumbuh seperti yang kami pikirkan, pertumbuhan riil meningkat, kami pikir kita tidak butuh serikat pekerja. Jika perusahaan memanfaatkan teknologi baru—AI, robot, dsb, kenaikan upah akan terjadi karena alasan bagus: sebagai respons terhadap peningkatan produktivitas semua pekerja.

Tren Harga: Properti, Minyak, dan Data Inflasi

Kita bahas alasan berikutnya kenapa inflasi tidak akan melebihi ekspektasi. Lihat harga properti: inflasi harga rumah existing (garis hijau) sudah turun di bawah 1%; inflasi harga rumah baru (harga penjualan rumah baru) masih negatif; sewa juga mulai turun. Data ini butuh waktu lama untuk masuk ke indeks CPI pemerintah. Jadi kami yakin tekanan harga ini akan menekan CPI selama beberapa tahun ke depan. Kami sangat yakin soal ini.

Harga minyak secara year-on-year turun dua digit. Ini biasanya terjadi saat resesi. Tapi sekarang kita lihat ini terjadi secara global. Tentu, Arab Saudi di Timur Tengah adalah faktor swing, mereka terus menambah suplai. Saya pikir ini terkait dinamika politik dalam negosiasi antara pemerintah Trump dan Arab Saudi soal berbagai hal (termasuk pertahanan dan program lain).

Di sini kami pisahkan CPI inti (ungu) dan PPI inti (hijau). Jika Anda teliti, tingkat inflasi PPI sudah melampaui CPI. Jadi mereka yang memegang saham perusahaan barang konsumsi di pasar mungkin akan mendengar lebih banyak soal tekanan margin, harap perhatikan ini.

Ini slide terpenting: Truflation (inflasi nyata). Setelah beberapa tahun di kisaran 2%-3%, inflasi sedang anjlok. Saat ini angkanya sekitar 0,7% year-on-year. Ini indikator real-time yang memantau 10.000 barang dan jasa. Anda lihat, indikator ini lebih baik menangkap puncak inflasi dibanding CPI—Truflation sempat mendekati 12%, CPI 9%.

Kami lihat dalam data real-time, inflasi harga pangan sedang turun. Harga telur dan beberapa produk pangan yang menyiksa saat Covid kini deflasi, ini bagus. Tapi jika lihat harga pangan hari ini dibanding sebelum pandemi, masih sekitar 32% lebih tinggi. Jadi kami pikir inflasi pangan akan turun lebih jauh, ini alasan lain kenapa inflasi akan negatif.

Ekonomi Riil dan Sentimen Konsumen

Dari sisi aktivitas riil, ini indeks ISM manufaktur (indeks manajer pembelian). Anda lihat di sini ada rebound bagus. Tiga tahun terakhir kami sebut “resesi bergulir”. Jika lihat perumahan dan manufaktur AS, semuanya di bawah 50%. Ini mengindikasikan manufaktur terus “menderita”, meski secara teknis kita tidak resesi seperti saat indeks negatif, itu “resesi bergulir”. Sekarang tampaknya ada tanda pertama perubahan.

Kali ini perubahan terbesar PMI ada di pesanan. Indeks pesanan baru melonjak dari sekitar 47 (turun) ke 54. Tenaga kerja juga naik. Meski grafik ini tidak memuat, indeks lain untuk jasa (bukan manufaktur) menunjukkan pesanan dan lapangan kerja masih di atas 50, tapi tidak sepositif itu. Jadi ada plus minus.

Untuk kepercayaan konsumen (data University of Michigan), kami sangat memperhatikan ini. Konsumen tidak bahagia. Anda bisa bicara pertumbuhan PDB sepuasnya, bahkan gunakan laporan pekerjaan terbaru sebagai bukti semua baik-baik saja, tapi konsumen tidak percaya. Sebagian besar indeks turun, menurut saya indeks Michigan ini paling buruk (paling pesimistis) dalam menggambarkan sentimen konsumen. Banyak ketakutan berasal dari pasar kerja dan keterjangkauan, meski ada perubahan di marjin, konsumen tetap tidak bahagia.

Ini salah satu alasannya: lihat revisi jumlah pekerjaan setahun penuh lalu. Minggu ini kami dapat data, jumlah pekerjaan tahun lalu direvisi turun 861 ribu. Bayangkan, itu setara berkurang 75-80 ribu orang per bulan. Data awal bahkan lebih rendah, artinya sebenarnya nilainya negatif. Tahun lalu adalah tahun pasar kerja sangat lemah.

Kekhawatiran konsumen soal keamanan pekerjaan wajar. Tapi laporan terakhir juga ada kabar baik. Kami lama fokus pada kelompok usia 16-24 di “In the Know”, karena disitulah lonjakan pengangguran paling parah, pernah di atas 12%.Sekarang sudah di bawah 10%. Kenapa? Mungkin perbaikan pekerjaan, atau karena AI kini sangat kuat, individu bisa langsung membuka usaha. Kami yakin banyak aktivitas kewirausahaan terjadi. Jika lihat data perusahaan baru (nanti kami tampilkan), pertumbuhannya bagus. Saat orang dipecat atau tak dapat kerja entry level, mereka bisa jadi konsultan sambil membangun bisnis sendiri. Saya benar-benar yakin kita akan melihat ledakan wirausaha.

Hari ini kami lihat grafik: Jika Anda tanya CEO, “berapa banyak dari Anda yang menghemat lebih dari 8 jam per minggu berkat AI?” Jawabannya sekitar 43%. Jika tanya pekerja, hanya 5% yang jawab demikian. Mungkin karena pekerja memakai AI untuk tingkatkan efisiensi lalu menikmati waktu luang. Tapi jika ledakan wirausaha terjadi, makin banyak CEO yang mencari efisiensi ini. Ini alasan lain kami prediksi adopsi AI akan sangat meningkatkan produktivitas.

Kita lihat lagi beberapa grafik menjelaskan kenapa konsumen tidak tenang. Tingkat tabungan sangat rendah, sebagian keluarga hidup “dari gaji ke gaji” (hand to mouth), tidak bisa menabung karena krisis keterjangkauan (terutama perumahan). Tingkat gagal bayar kredit mobil naik. Kredit subprime (garis ungu) sangat tinggi dibanding 2008-2009. Saat itu, orang lebih dulu gagal bayar KPR sebelum kredit mobil, karena belum ada Uber atau Lyft. Sekarang berbeda, mungkin itu sebabnya di lingkungan yang katanya tumbuh, gagal bayar kredit mobil melonjak.

Lagi pula, pengembalian pajak (Refunds) melonjak tajam mulai minggu ini. Kami prediksi akhir Maret akan ada ledakan, ini akan memasukkan uang ke kantong mereka yang hidup dari gaji ke gaji, mungkin bisa menambah tabungan atau sedikit menikmati hidup.

Penjualan rumah existing adalah data yang mengejutkan. Saya setiap hari mencerna statistik ekonomi, jarang terkejut, tapi melihat data ini turun ke titik terendah meski suku bunga KPR turun 90 basis poin, saya terkejut. Harga seperti saya sebutkan, terus turun bulanan, secara tahunan hanya naik 0,9%. Ini menarik, pasar belum cukup percaya untuk beli rumah, atau suku bunga belum cukup rendah, harga belum cukup rendah. Pengembang sekarang termotivasi menurunkan harga dan terus subsidi suku bunga KPR untuk membersihkan stok. Jika stok tak terjual, itu alasan lain harga akan turun.

Distorsi Data Pemerintah dan Implikasi Makro

Sebelum meninggalkan indikator ekonomi, tentang revisi turun data pekerjaan, saya ingin menekankan: seberapa kacau, tidak akurat, dan cacatnya data statistik pemerintah. Data itu lahir di era industri, sekarang kita sudah di era digital, bahkan era AI. Perubahan terlalu cepat, dan karena struktur indeks, data itu tidak bisa mengikuti.

Maaf jika ini terdengar agak teknis, tapi jika jumlah pekerjaan benar-benar jauh lebih rendah dari laporan awal, artinya apa bagi akun PDB? Akun PDB lebih akurat dari indikator pekerjaan, karena PDB punya sisi lain disebut pendapatan nasional (GNI). Dari sisi perputaran dana, pelaporan penjualan, pelaporan gaji, sumbernya dari laporan pajak jadi cukup akurat. Meski ada selisih statistik, jika jumlah pekerjaan lebih sedikit, berarti produktivitas diremehkan, berarti pertumbuhan PDB riil diremehkan, paling penting—berarti inflasi sangat dilebih-lebihkan. Kami yakin inflasi riil lebih sesuai data Truflation (di bawah 1%), bukan data statistik pemerintah.

Indikator Pasar: Emas, Bitcoin, dan Ekosistem Kripto

Sekarang ke indikator pasar. Indeks S&P 500 terhadap emas, kami perhatikan ini. Pada 70-an ini jadi sinyal waspada penting (dari 1966-1982, S&P sebenarnya stagnan). Tentu kami tak ingin masuk periode seperti itu, dan tak percaya akan masuk. Meski Dow Jones cetak rekor baru, melihat rasio ini turun tetap agak tidak nyaman.

Tapi lihat S&P 500 terhadap harga minyak. Pada 70-an, performa S&P terhadap minyak sama seperti emas. Sekarang justru sebaliknya. Ini lebih penting, karena harga minyak turun setara pemotongan pajak untuk konsumen dan bisnis. Kami senang melihat perbedaan ini. Dan sebelumnya saya sebut, harga emas agak “terlalu tinggi” (over its skis). Lihat rasio emas terhadap M2, belum pernah setinggi ini, bahkan lebih tinggi dari akhir 70-an (saat inflasi dua digit) dan era Depresi Besar.

Kita harus akui, performa emas jauh mengalahkan bitcoin. Bitcoin dalam arti tertentu terjebak dalam dinamika “risk-off”, yaitu beberapa sektor mengalami penurunan besar-besaran, “jual dulu, tanya nanti”. Sektor SaaS, wealth management, broker truk, semuanya mengalami ini. Penjualan algoritmik pasti menyakiti bitcoin, karena banyak orang tidak melihat bitcoin sebagai penyimpan nilai dan pelabuhan aman saat gejolak seperti emas.

Kami tidak mengerti ini, karena kami yakin suplai emas tumbuh makin cepat, sedangkan suplai bitcoin tidak mungkin tumbuh lebih cepat. Kami pernah bahas soal kekhawatiran komputasi kuantum dan komunitas bitcoin, terutama dengan masuknya ETF, ada banyak pemegang baru, mungkin lebih rentan. Saat menghadapi risiko, mereka jual dulu.

Namun, Anda bisa lihat tren naik bitcoin—higher high dan higher low—belum patah. Meski kita sempat turun di bawah titik tertentu di 2024, tren naik secara keseluruhan belum patah. Analis teknikal sekarang semua melihat grafik, dan posisi kita sekarang persis di puncak 2017, ini juga penanda. Di area 20-22-23 ribu juga ada support, saat itu bitcoin jadi pelarian bagi mereka yang takut krisis bank regional berkembang jadi krisis keuangan dengan risiko counterparty seperti 2008-2009. Bitcoin tidak bisa mengalami krisis seperti itu. Jika ingin lindungi risiko counterparty, saya dorong self-custody, karena sekarang ETF sudah masuk kepemilikan.

Periode ini sangat menyiksa, saya tidak suka masa-masa seperti ini, karena saya khawatir klien kami. Tapi kami memanfaatkan periode ini untuk membeli di kripto. Di masa seperti ini Anda bisa tahu ketakutan semua orang. Baru-baru ini saya jadi penasihat di perusahaan bernama LayerZero. Dari sudut DeFi, mereka mencoba “kembali ke masa depan”, tidak berkompromi lewat Layer 2 seperti Ethereum, tapi mengembangkan ekosistem untuk era baru (agentic AI). Di era ini akan ada banyak transaksi mesin ke mesin (M2M), butuh proses 2-4 juta transaksi per detik. Ethereum hanya bisa 13, Solana mungkin 2.000. Jadi di masa sulit, para builder di komunitas ini tetap bekerja keras. Riset kami menemukan pendekatan baru ini, karena orang mulai membicarakannya dalam konteks ekosistem DeFi saat ini.

Penutup: Perbandingan dengan Gelembung Internet

Terakhir, saya ingin merangkum. Berbeda dengan gelembung teknologi dan telekomunikasi, sekarang peluangnya nyata. Pada masa itu, spekulasi sangat ekstrem. Sekarang, orang sangat takut. Sebagai manajer portofolio inovasi, saya lebih suka ketakutan dan “memanjat tembok kekhawatiran” seperti sekarang daripada euforia masa gelembung teknologi.

Ada yang mungkin bilang AI sedang mengalami gelembung, itu bagian dari kekhawatiran pasar. Tapi kami tidak berpikir begitu. Semua riset kami menunjukkan, kami baru memasuki tahap setara 1996 pada revolusi teknologi/internet, masih sangat awal. Tentu, nanti akan berkembang pesat dan jadi gila. Tapi tahun 1996, Ketua The Fed Greenspan bicara soal “kemakmuran irasional”. Itu menakutkan, karena orang kira dia akan mengetatkan kebijakan untuk menahan spekulasi, tapi ternyata tidak, dia membiarkan pasar berjalan sendiri.

Sebab setelah itu benar-benar terjadi, kita semua belajar banyak. Pasar sekarang punya “jaringan luka” karena mereka yang melewati gelembung teknologi kini jadi senior di industri kita. Mereka punya jaringan luka atau memori otot itu, dan sebagai investor paling berpengalaman, mereka bilang: “Saya ingin melindungi perusahaan saya dari risiko seperti itu.” Menurut saya, mentalitas inilah yang membuat ketakutan dan tembok kekhawatiran tetap ada.

Volatilitas pasar mungkin tidak nyaman. Tapi seperti April tahun lalu, ini bisa jadi peluang penting untuk investasi di “big event” selanjutnya. Kami siap menyambut masa keemasan. Kita bisa melihat ledakan AI, juga bisa merasakan tanah di bawah kaki kita mulai bergeser. Saya sekarang bisa melihat dan mendengar CEO berkata: “Astaga, kita harus melakukan sesuatu.” Jadi saya pikir momentum akan terus terbangun. Yang terpenting adalah berdiri di sisi perubahan yang benar.

Terima kasih semuanya, semoga akhir pekan panjang Anda menyenangkan.

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

Lowongan pekerjaan di bidang keuangan setara tahun 2012, AS kehilangan 92 ribu pekerjaan bulan lalu

Mengapa Harga Monero (XMR) Turun Hari Ini: Penjelasan Faktor Utama

Saham kripto anjlok, Bitcoin bertahan di $67K: Tanda peringatan tahun 2022 muncul lagi

Pendanaan crypto naik 50% dalam 12 bulan terakhir saat lebih sedikit kesepakatan besar mendominasi