Bel Fuse (NASDAQ:BELFA) Mencatat Penjualan Lebih Baik dari Perkiraan pada Q4 Tahun 2025

Penyedia sistem dan perangkat elektronik Bel Fuse (NASDAQ:BELFA) melaporkan

Apakah sekarang waktu yang tepat untuk membeli Bel Fuse?

Sorotan Bel Fuse (BELFA) Q4 CY2025:

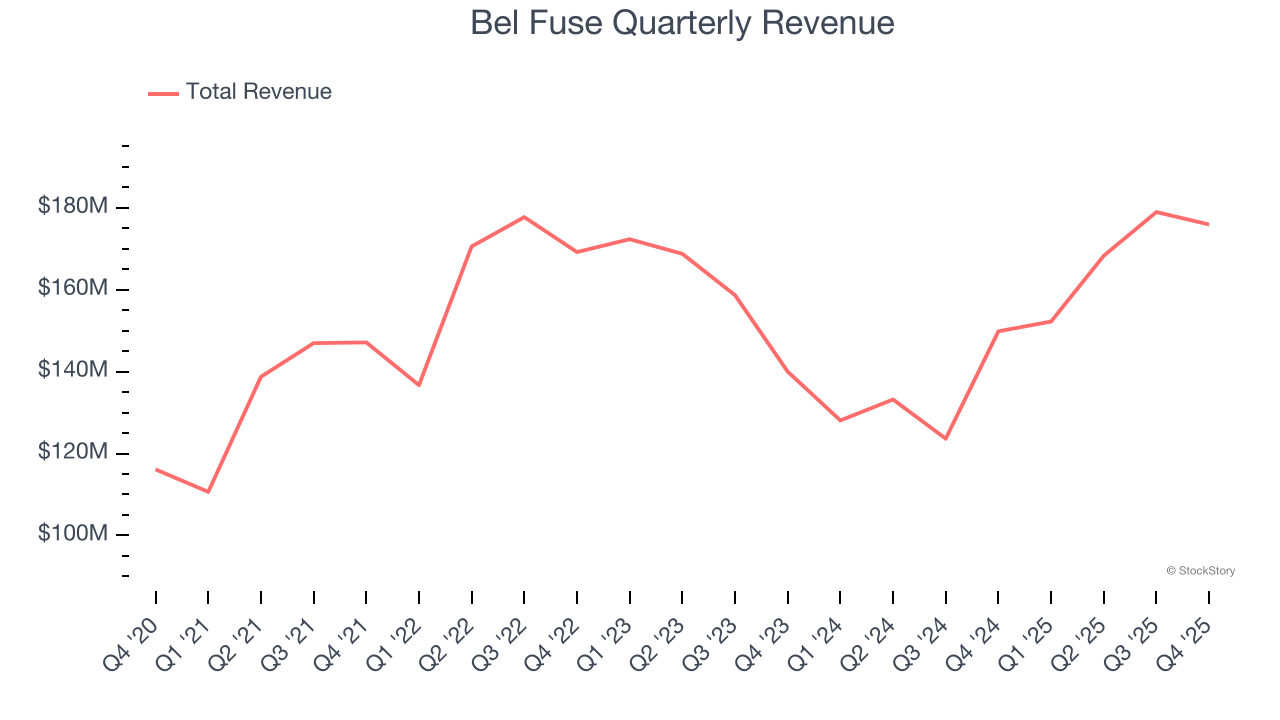

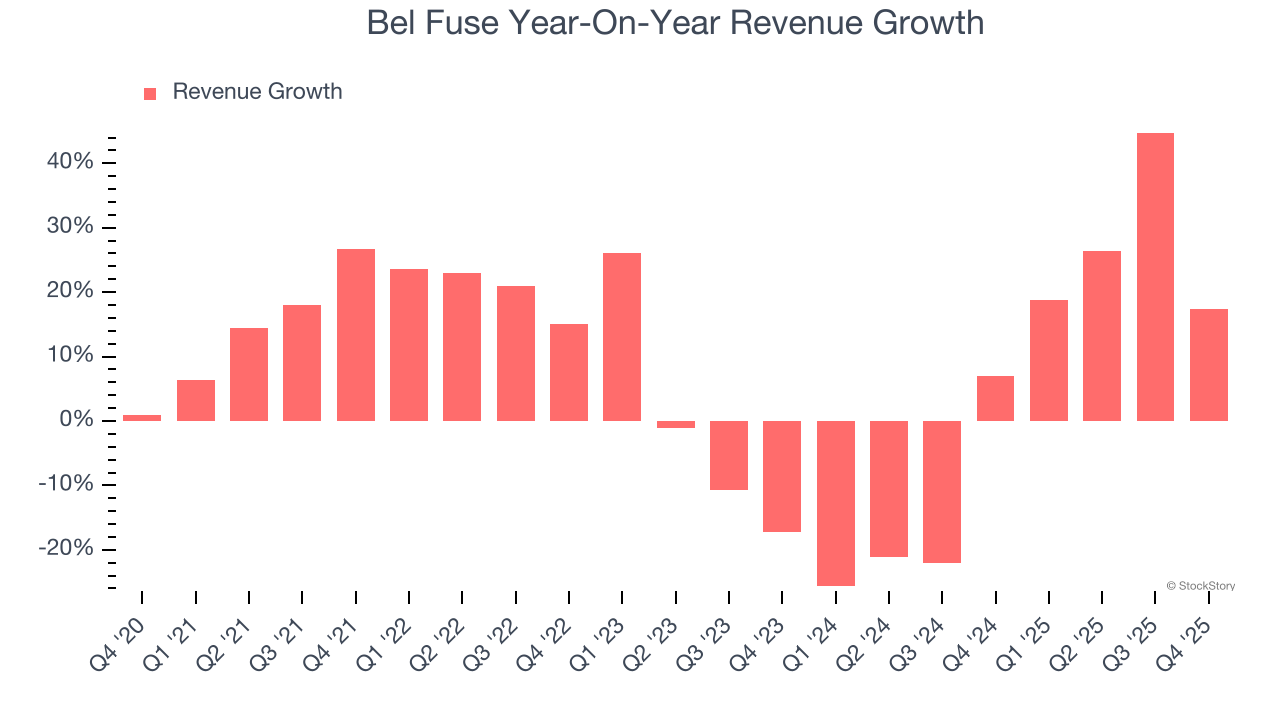

- Pendapatan: $175,9 juta vs estimasi analis $173,4 juta (pertumbuhan tahunan 17,4%, mengalahkan 1,5%)

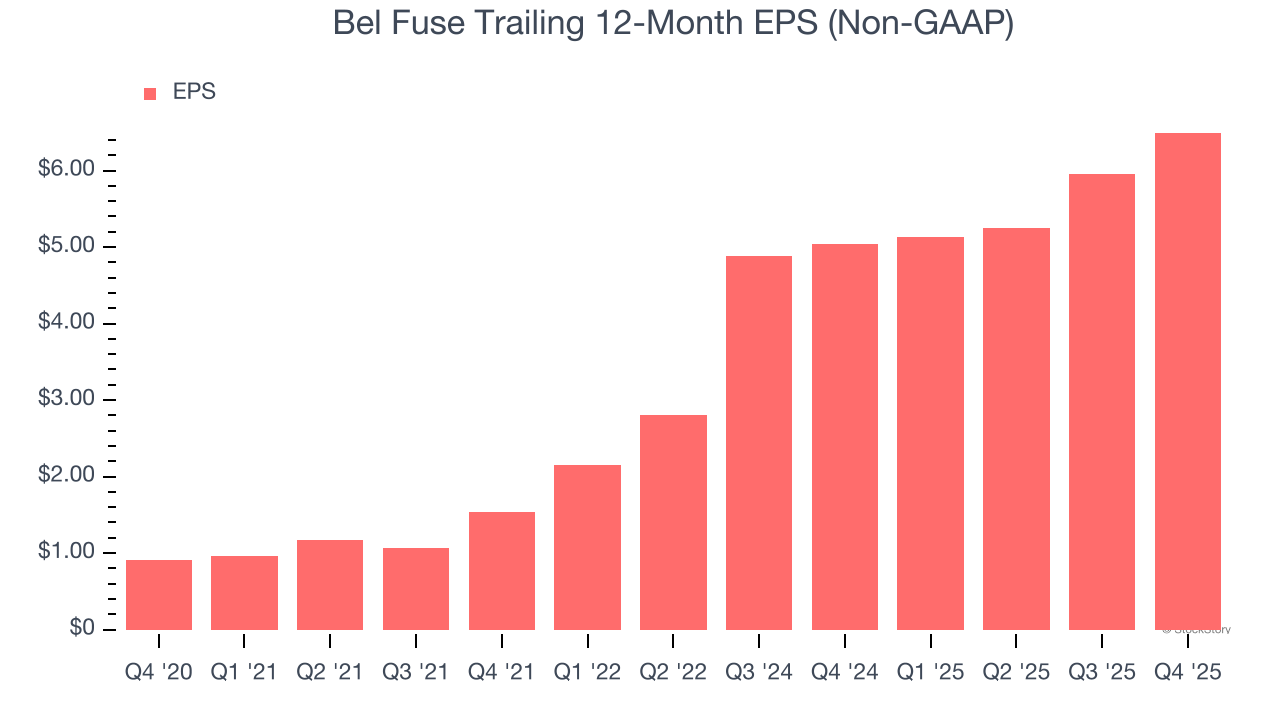

- EPS Disesuaikan: $1,98 vs estimasi analis $1,10 (mengalahkan 80,8%)

- EBITDA Disesuaikan: $37,59 juta vs estimasi analis $34,13 juta (margin 21,4%, mengalahkan 10,1%)

- Panduan Pendapatan untuk Q1 CY2026 adalah $172,5 juta di titik tengah, di atas estimasi analis $162,3 juta

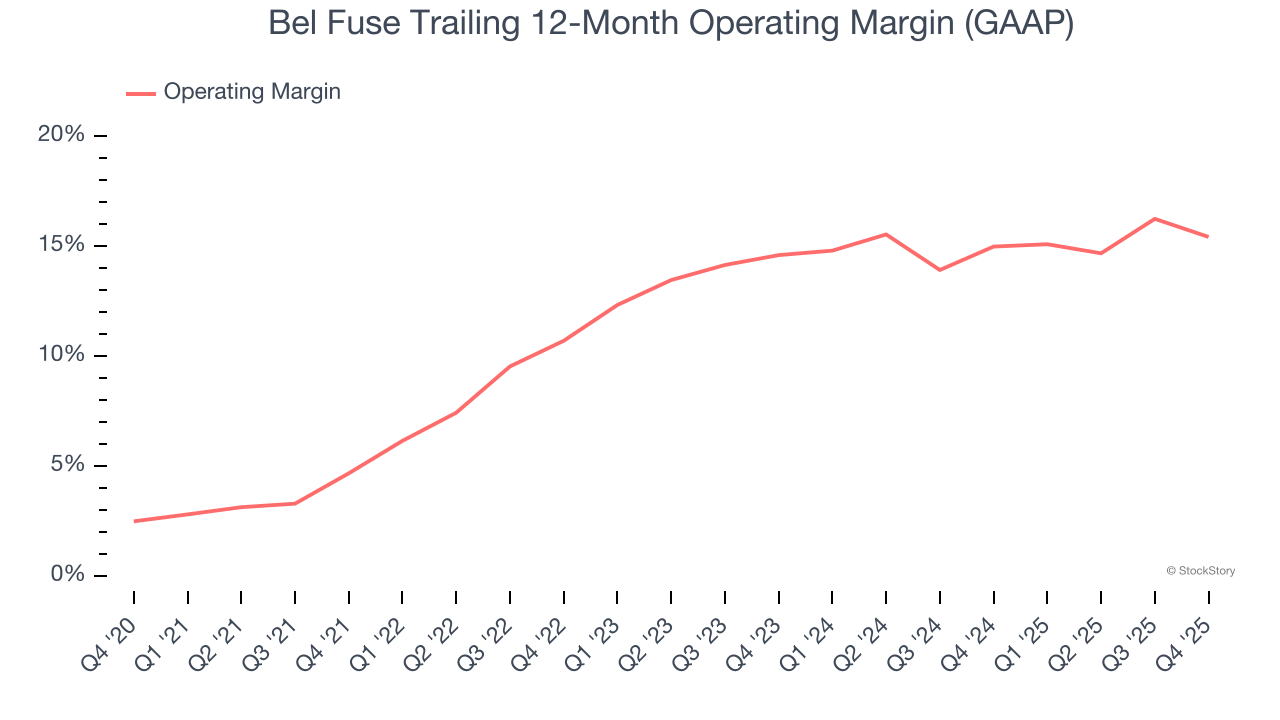

- Margin Operasi: 14,7%, turun dari 18,1% pada kuartal yang sama tahun lalu

- Margin Arus Kas Bebas: 14,9%, naik dari 1,4% pada kuartal yang sama tahun lalu

- Kapitalisasi Pasar: $2,91 miliar

"Bel mencatat kuartal keempat yang kuat, dengan penjualan dan persentase margin kotor di level tertinggi dari panduan kami," kata Farouq Tuweiq, Presiden dan CEO.

Ikhtisar Perusahaan

Didirikan oleh Elliot Bernstein yang berusia 26 tahun selama masa booming elektronik setelah Perang Dunia II, Bel Fuse (NASDAQ:BELF.A) menyediakan sistem dan perangkat elektronik untuk sektor telekomunikasi, jaringan, transportasi, dan industri.

Pertumbuhan Pendapatan

Kinerja penjualan jangka panjang sebuah perusahaan dapat menunjukkan kualitas keseluruhannya. Setiap bisnis bisa mengalami keberhasilan jangka pendek, tetapi yang berkinerja tinggi menikmati pertumbuhan berkelanjutan selama bertahun-tahun. Selama lima tahun terakhir, Bel Fuse meningkatkan penjualannya dengan tingkat pertumbuhan tahunan majemuk sebesar 7,7% yang cukup baik. Pertumbuhan ini sedikit di atas rata-rata perusahaan industri dan menunjukkan penawarannya diminati pelanggan.

Kami di StockStory sangat menekankan pertumbuhan jangka panjang, namun dalam sektor industri, pandangan historis setengah dekade bisa melewatkan siklus, tren industri, atau perusahaan yang memanfaatkan katalis seperti kemenangan kontrak baru atau lini produk yang sukses. Kinerja terbaru Bel Fuse menunjukkan permintaannya melambat karena pertumbuhan pendapatan tahunan sebesar 2,7% selama dua tahun terakhir berada di bawah tren lima tahunnya. Kami berhati-hati ketika perusahaan di sektor ini mengalami perlambatan pertumbuhan pendapatan, karena bisa menandakan perubahan selera konsumen yang dibantu oleh biaya pergantian yang rendah.

Pada kuartal ini, Bel Fuse melaporkan pertumbuhan pendapatan tahunan sebesar 17,4%, dan pendapatannya sebesar $175,9 juta melebihi estimasi Wall Street sebesar 1,5%. Manajemen perusahaan saat ini memandu peningkatan penjualan tahunan sebesar 13,3% pada kuartal berikutnya.

Melihat lebih jauh ke depan, analis sell-side memperkirakan pendapatan akan tumbuh 5,9% selama 12 bulan ke depan. Meskipun proyeksi ini menunjukkan produk dan layanan terbarunya akan mendorong kinerja pendapatan yang lebih baik, namun masih di bawah rata-rata sektor.

Microsoft, Alphabet, Coca-Cola, Monster Beverage—semuanya bermula sebagai kisah pertumbuhan yang kurang mendapat perhatian yang menunggangi tren besar. Kami telah mengidentifikasi yang berikutnya: peluang AI semiconductor yang menguntungkan dan masih diabaikan Wall Street.

Margin Operasi

Bel Fuse telah menjadi perusahaan yang efisien selama lima tahun terakhir. Ini adalah salah satu bisnis paling menguntungkan di sektor industri, dengan margin operasi rata-rata sebesar 12,2%.

Melihat tren profitabilitasnya, margin operasi Bel Fuse naik 10,8 poin persentase selama lima tahun terakhir, karena pertumbuhan penjualannya memberinya leverage operasional yang besar.

Pada kuartal ini, Bel Fuse menghasilkan margin laba operasi sebesar 14,7%, turun 3,4 poin persentase secara tahunan. Sebaliknya, pendapatan dan margin kotornya justru naik, sehingga kami bisa berasumsi efisiensinya menurun karena biaya operasional seperti pemasaran, R&D, dan biaya administrasi naik lebih cepat dari pendapatannya.

Laba Per Saham

Tren pendapatan menjelaskan pertumbuhan historis sebuah perusahaan, tetapi perubahan jangka panjang dalam laba per saham (EPS) menunjukkan profitabilitas dari pertumbuhan tersebut – misalnya, sebuah perusahaan bisa saja meningkatkan penjualan melalui pengeluaran besar-besaran untuk iklan dan promosi.

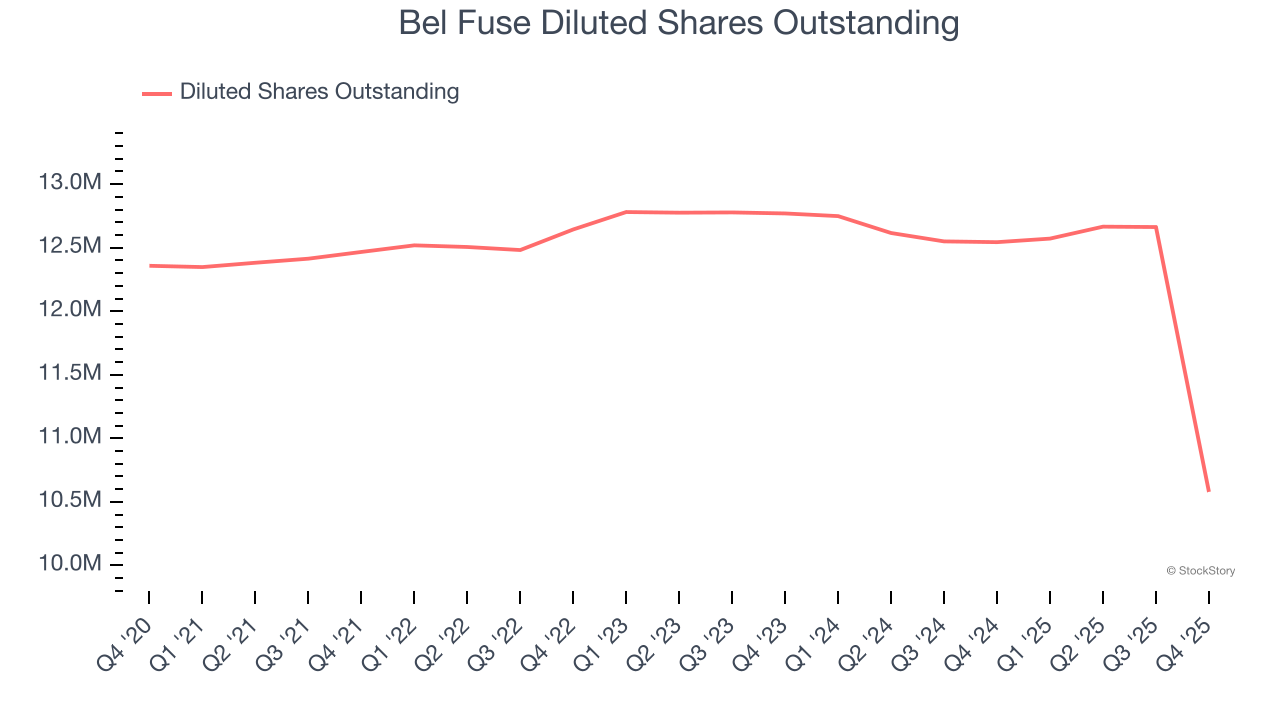

EPS Bel Fuse tumbuh pada tingkat pertumbuhan tahunan majemuk yang luar biasa sebesar 48,1% selama lima tahun terakhir, lebih tinggi dari pertumbuhan pendapatan tahunannya sebesar 7,7%. Ini menunjukkan perusahaan menjadi lebih menguntungkan per saham seiring ekspansinya.

Kita dapat melihat lebih dalam ke laba Bel Fuse untuk lebih memahami faktor pendorong kinerjanya. Seperti disebutkan sebelumnya, margin operasi Bel Fuse menurun pada kuartal ini namun naik 10,8 poin persentase selama lima tahun terakhir. Jumlah sahamnya juga menyusut 14,4%, dan faktor-faktor ini bersama-sama merupakan tanda positif bagi pemegang saham karena peningkatan profitabilitas dan pembelian kembali saham mempercepat pertumbuhan EPS dibandingkan pertumbuhan pendapatan.

Seperti pada pendapatan, kami menganalisis EPS dalam periode yang lebih pendek untuk melihat apakah kami melewatkan perubahan dalam bisnis.

Bagi Bel Fuse, pertumbuhan EPS tahunan satu tahun sebesar 7,9% lebih rendah dari tren lima tahunnya. Kami berharap pertumbuhannya dapat dipercepat di masa mendatang.

Pada Q4, Bel Fuse melaporkan EPS yang disesuaikan sebesar $1,98, naik dari $1,45 pada kuartal yang sama tahun lalu. Hasil ini dengan mudah melampaui estimasi analis, dan pemegang saham seharusnya puas dengan hasil tersebut. Selama 12 bulan ke depan, Wall Street memperkirakan EPS penuh tahun Bel Fuse sebesar $6,49 akan tumbuh 3,9%.

Poin Penting dari Hasil Q4 Bel Fuse

Menyenangkan melihat Bel Fuse melampaui ekspektasi EPS analis pada kuartal ini. Kami juga senang EBITDA-nya melampaui estimasi Wall Street dengan margin yang lebar. Secara keseluruhan, kami menilai hasil ini solid. Saham tetap datar di $214,21 segera setelah laporan dirilis.

Apakah Bel Fuse merupakan peluang investasi yang menarik saat ini? Kuartal terakhir memang penting, tetapi tidak sepenting fundamental jangka panjang dan valuasi saat memutuskan apakah saham ini layak dibeli.

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

Ferguson plc (FERG) Turun 13,6% Selama Sebulan Terakhir—Pemulihan Potensial Bisa Segera Terjadi

PPG Aquacron WSP Diluncurkan dengan Kinerja Pengeringan Luar Biasa dan Tanggung Jawab Lingkungan

Harga Perdagangan Dave Lebih Rendah dari Rekan Industri: Peluang Murah atau Risiko Tersembunyi?