Meja perdagangan JPMorgan: Gelombang penjualan saham AI di pasar saham AS "jual dulu, tanya belakangan" akan segera berakhir, saatnya membeli saham perusahaan perangkat lunak

Dalam beberapa minggu terakhir, logika inti perdagangan pasar saham AS telah disederhanakan menjadi satu narasi yang mencekik—“risiko digantikan AI”. Ketakutan ekstrem akan “ditinggalkan oleh AI” ini telah memicu gejolak hebat di sektor keuangan dan industri, menyebabkan dana mengalir deras ke sektor semikonduktor, sementara saham perangkat lunak dijual habis-habisan tanpa pandang bulu.

Namun, meja perdagangan JPMorgan dalam laporan terbarunya pada 17 Februari menyatakan bahwa pelampiasan emosi ekstrem ini sudah mendekati akhir, dan tim mereka sedang mengambil posisi berlawanan pada saham perangkat lunak yang dinilai terlalu rendah, serta aset yang “kebal gangguan AI” untuk menangkap peluang rebound yang akan datang:

“Meski struktur pasar jangka pendek belum berubah, narasi ‘AI akan menggantikan segalanya’ sudah mendekati akhir, yang berarti jendela untuk memborong saham teknologi besar telah terbuka.”

Panik Berlebihan di Berbagai Industri

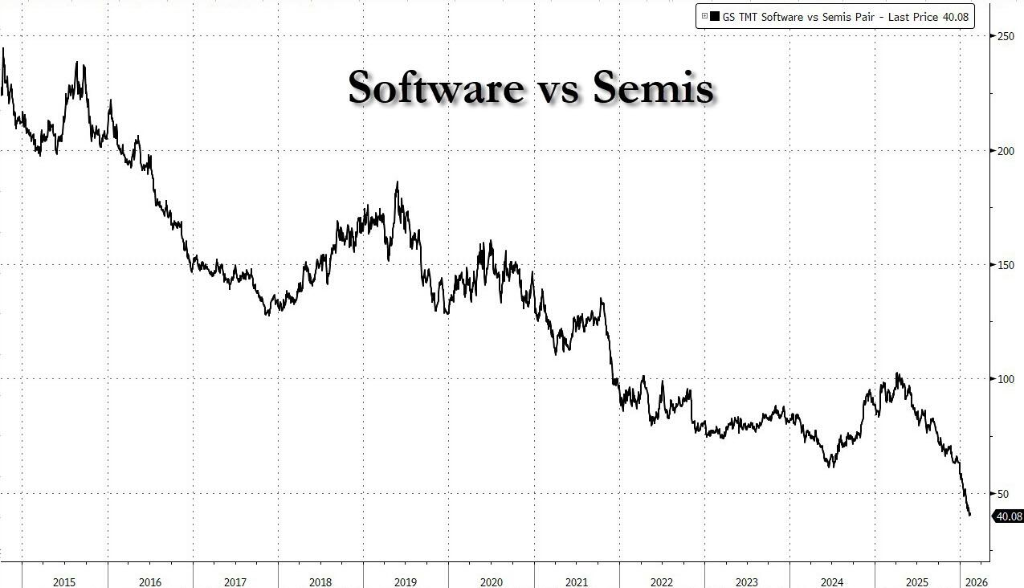

Tim intelijen posisi JPMorgan mengamati bahwa saat ini di pasar saham AS, tingkat kepadatan posisi di sektor semikonduktor mencapai +4 kali standar deviasi (+4z), sementara sektor perangkat lunak berada di titik terendah -3,5 kali standar deviasi (-3,5z), perbedaan posisi antara kedua sektor ini telah mencapai rekor sejarah.

Sejak awal tahun, long semikonduktor dan short perangkat lunak telah menghasilkan imbal hasil sekitar 34,9%. Ketimpangan ini berasal dari pola pikir linier investor: kekuatan komputasi AI adalah satu-satunya pemenang, sedangkan perangkat lunak tradisional akan benar-benar tergantikan.

Pada laporan terbarunya, analis industri JPMorgan melakukan analisis mendalam terhadap gelombang penjualan saham terkait AI ini, dan kesimpulannya menunjukkan bahwa pasar bereaksi berlebihan di beberapa bidang:

1. Industri perangkat lunak: “Logika negatif” yang sulit dibantah

Analis Mark Murphy menunjukkan bahwa saat ini, perusahaan perangkat lunak sulit “membuktikan diri”—yaitu membuktikan bahwa AI tidak akan menggantikan mereka dalam beberapa tahun ke depan. Meski pertumbuhan industri melambat karena kondisi makroekonomi, mengingat valuasi sudah terkoreksi tajam, investor disarankan untuk menerapkan “strategi dumbbell”: di satu sisi mengalokasikan pada perusahaan perangkat lunak papan atas dengan dukungan arus kas bebas (FCF) yang kuat, di sisi lain menghindari saham dengan valuasi terlalu tinggi.

2. Manajemen kekayaan & ilmu hayati: Ekspansi laba vs. Risiko jangka pendek

Pekan lalu, saham bank besar (indeks JP2LBK) turun 6%, broker M&A bahkan turun 7%. Namun, dari segi fundamental justru sebaliknya: pertumbuhan pinjaman baik, pipeline M&A dan IPO kuat. Analis Rob O’Dwyer menilai pasar meremehkan nilai “hubungan antar manusia” dalam manajemen kekayaan. Faktanya, bagi institusi manajemen kekayaan, AI kemungkinan besar akan menjadi alat untuk meningkatkan margin laba, bukan pembunuh relasi dengan klien.

Pada bidang alat ilmu hayati, inilah area di mana risikonya relatif jelas. Perusahaan CRO (seperti MEDP) sudah mengakui bahwa klien farmasi mereka menggunakan AI untuk meningkatkan produktivitas internal, sehingga permintaan untuk layanan outsourcing bisa berkurang. Ini mungkin salah satu dari sedikit sektor yang memiliki logika negatif terhadap AI yang benar-benar valid.

3. Transportasi logistik: Kepanikan “disintermediasi” oleh AI

Sektor logistik merupakan zona terdampak parah dari kepanikan AI belakangan ini. Setelah pesaing Algorhythm Holdings mengumumkan platform AI mereka, SemiCab, dapat secara signifikan meningkatkan efisiensi penjadwalan kargo (satu operator dapat mengelola 2.000 pesanan, empat kali lipat dari broker tradisional), saham raksasa kargo AS CHRW anjlok 25%, menyeret turun juga DSV, DHL, dan rekan global lainnya sekitar 10%.

Analis JPMorgan Alexia Dogani skeptis terhadap hal ini. Ia menekankan, forwarding kargo melibatkan integrasi infrastruktur fisik yang kompleks, dan tingkat digitalisasi saat ini masih sangat rendah. AI memang dapat meningkatkan efisiensi, tetapi dalam jangka pendek belum bisa melewati hambatan fisik untuk sepenuhnya “menghilangkan perantara”.

4. Pasar Jepang: AI tidak akan menggantikan outsourcing dalam waktu dekat

Logika serupa juga berlaku di pasar layanan TI Jepang.

Analis Matthew Henderson menekankan bahwa perusahaan besar Jepang sangat bergantung pada system integrator (SIers), serta menghadapi kekurangan talenta yang parah. Dalam kondisi struktural seperti ini, AI justru tidak akan menggantikan outsourcing, melainkan akan menjadi alat untuk mengatasi kekurangan talenta dan meningkatkan margin laba SIers.

Waktunya memborong saham perangkat lunak?

Tim perdagangan JPMorgan dalam laporannya menulis bahwa meskipun struktur pasar jangka pendek belum berubah, narasi “AI akan menggantikan segalanya” sudah mendekati akhir, yang berarti jendela untuk memborong saham teknologi besar telah terbuka. Tim ini secara spesifik merekomendasikan strategi perdagangan sebagai berikut:

-

Tema inti: Tetap optimis pada AI/TMT, restart pertumbuhan global, peluang pasar internasional, serta perdagangan penurunan dolar AS.

-

Lindung nilai risiko: Disarankan melakukan long pada minyak mentah dan saham energi untuk melindungi dari risiko geopolitik; membeli volatilitas (Vol); short pada faktor momentum (Momentum).

-

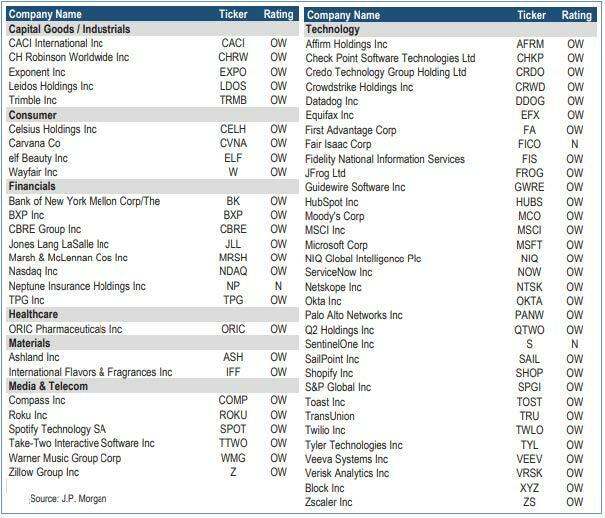

Eksekusi internal: Meja perdagangan sedang menjalankan strategi long, membeli sekumpulan saham yang “sangat salah harga dan kebal terhadap gangguan AI”

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

Britania hanya memiliki pasokan gas untuk dua hari setelah impor dari Timur Tengah terhenti

Analis Mengatakan XRP Bisa Mencapai $47 Sebelum Akhir Mei 2026 Jika Ini Terjadi

Ripple Diam-diam Memindahkan 200 Juta XRP Dalam Satu Transaksi. Apa yang Terjadi?

Stifel: Fase 'volatile' di Timur Tengah akan mendorong permintaan terhadap nilai daripada pertumbuhan