Bisakah Kemajuan Pipeline dan Kesepakatan OPKO Health Mendorong Pertumbuhan pada 2026?

OPKO Health, Inc. OPK berada dalam posisi yang baik untuk pertumbuhan dalam beberapa kuartal mendatang, didukung oleh potensi RAYALDEE. Optimisme terhadap saham ini didukung oleh kinerja RAYALDEE dan kemitraan strategis. Namun, persaingan ketat dan ketergantungan berlebihan pada RAYALDEE menimbulkan kekhawatiran.

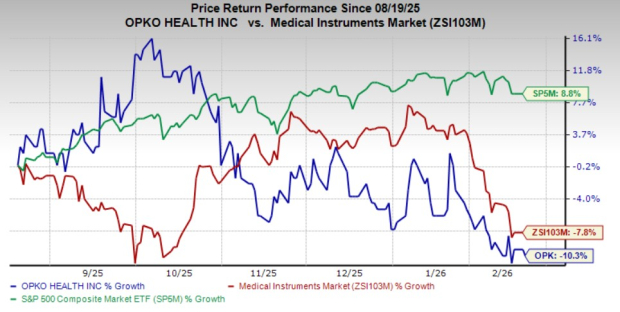

Saham perusahaan dengan Zacks Rank #3 (Tahan) ini telah turun 10,3% selama enam bulan terakhir dibandingkan dengan penurunan industri sebesar 7,8%. S&P 500 meningkat 8,8% dalam periode yang sama.

Perusahaan biofarmasi dan diagnostik multinasional ternama ini memiliki kapitalisasi pasar sebesar $944,3 juta. Perusahaan memperkirakan pertumbuhan sebesar 30% untuk tahun fiskal 2026 dan mengantisipasi untuk mempertahankan kinerja kuatnya ke depan. Pendapatan OPKO Health melampaui estimasi pada dua dari empat kuartal terakhir dan meleset pada dua kuartal lainnya, dengan rata-rata keunggulan sebesar 58,52%.

Sumber Gambar: Zacks Investment Research

Faktor yang Mendukung Saham OPK

Potensi RAYALDEE: RAYALDEE, terapi ginjal andalan OPKO Health di pasar AS selama dua tahun terakhir, adalah satu-satunya pengobatan yang disetujui FDA untuk hiperparatiroidisme sekunder pada orang dewasa dengan penyakit ginjal kronis stadium 3 atau 4 dan kekurangan vitamin D. Produk ini terus menunjukkan daya tarik komersial yang solid, didukung oleh pelaksanaan penjualan yang efektif dan distribusi luas di seluruh grosir utama AS dan saluran apotek ritel.

OPKO mempertahankan pengaturan rabat dan diskon dengan penyedia layanan kesehatan dan pembayar untuk mendukung akses dan pemanfaatan. Untuk periode tiga dan sembilan bulan yang berakhir pada 30 September 2025, perusahaan mencatat pendapatan produk bersih sebesar $7,5 juta dan $21,0 juta, masing-masing, dari penjualan RAYALDEE.

Perjanjian Strategis: OPKO Health telah melakukan serangkaian kemitraan strategis dan divestasi untuk memperkuat neraca dan mempertajam fokus operasionalnya. Pada bulan Februari, anak perusahaan perusahaan, OPKO Biologics, dan Entera Bio memperluas Perjanjian Kolaborasi dan Lisensi 2025 mereka untuk mengembangkan analog PTH long-acting oral pertama (LA-PTH) sebagai tablet sekali sehari untuk pasien dengan hipoparatiroidisme.

Pada bulan Oktober, anak perusahaannya ModeX Therapeutics Inc. menandatangani perjanjian lisensi dan kolaborasi dengan Regeneron Pharmaceuticals Inc. untuk menemukan dan mengembangkan antibodi multispecific di berbagai bidang terapi yang menjadi kepentingan bersama. Kolaborasi ini memanfaatkan platform MSTAR ModeX bersama dengan pengikat antibodi milik Regeneron untuk menghasilkan kandidat multispecific yang mampu menargetkan beberapa jalur biologis dalam satu molekul. Pada bulan September, OPKO Health menyelesaikan penjualan aset BioReference Health tertentu ke Labcorp yang telah diumumkan sebelumnya. Transaksi ini, yang pertama kali diungkapkan pada bulan Maret, merupakan langkah lebih lanjut dalam menyederhanakan operasi diagnostik OPKO.

Sebelumnya, pada Maret 2025, OPKO menandatangani perjanjian kolaborasi dan lisensi dengan Entera Bio Ltd. untuk mengembangkan agonis ganda oral GLP-1/glukagon peptida untuk potensi penggunaan pada obesitas, gangguan metabolik dan fibrotik. Program ini menggabungkan analog oxyntomodulin long-acting milik OPKO, OPK-88006, dengan teknologi pengiriman oral N-Tab milik Entera.

Uji Klinis: Pada Oktober, ModeX Therapeutics mengumumkan dimulainya uji klinis Fase 1/2a (NCT07110584) dan keberhasilan pemberian dosis pertama kepada pasien dengan MDX2004, protein fusi antibodi trispecific pertama di kelasnya yang sedang dikembangkan untuk onkologi dan gangguan imun. Studi ini dirancang untuk menilai keamanan, tolerabilitas, dan aktivitas biologis MDX2004 sebagai imunoterapi baru pada pasien kanker stadium lanjut.

Juga pada Oktober, OPKO Health melaporkan bahwa abstrak tentang MDX2001 CMet-Trop2/CD3-CD28, pengikat sel T tetraspecific pertama di kelasnya, dipresentasikan di ESMO 2025. MDX2001 telah maju ke tingkat dosis kelima dalam uji klinis Fase 1, dengan studi Fase 1b pada indikasi tumor padat tertentu diperkirakan akan dimulai pada awal 2026.

Dalam periode yang sama, program vaksin virus Epstein-Barr (EBV) milik OPKO Health, yang dikembangkan bersama dengan Merck, telah memasuki studi manusia Fase 1 untuk mengevaluasi imunogenisitas, keamanan, dan tolerabilitas. Manajemen mengindikasikan bahwa pendaftaran berjalan baik, dengan data dari studi ini diharapkan dapat mendukung desain uji coba Fase 2 berikutnya.

Pada bulan September, OPKO Health mengumumkan presentasi abstrak di Kongres ESPEN 2025, yang merinci farmakokinetik dan farmakodinamik tablet oral GLP-2 untuk pengobatan sindrom usus pendek.

Dikembangkan melalui kolaborasi riset dengan Entera, program ini menggabungkan agonis GLP-2 long-acting milik OPKO dengan teknologi pengiriman oral N-Tab milik Entera, menargetkan pasien dengan sindrom usus pendek serta kondisi lain yang ditandai oleh peradangan mukosa gastrointestinal dan malabsorpsi nutrisi.

Satu Faktor yang Dapat Mengimbangi Keuntungan OPK

Ketergantungan Berlebihan pada RAYALDEE: Kinerja keuangan OPKO Health tetap sangat bergantung pada RAYALDEE, satu-satunya produk yang disetujui FDA di Amerika Serikat, yang menyoroti pentingnya pelaksanaan komersial yang berkelanjutan.

Potensi pendapatan RAYALDEE dibatasi oleh tantangan penggantian biaya, tekanan harga, persaingan, adopsi pasar yang lebih lambat dari yang diharapkan, dan kemungkinan pembatasan formulasi. Setiap sinyal keamanan yang merugikan atau publisitas negatif dapat semakin mempengaruhi adopsi oleh dokter, menurunkan permintaan, dan berdampak material pada hasil keuangan perusahaan secara keseluruhan.

Tren Estimasi OPK

OPKO Health sedang mengalami tren revisi estimasi yang stabil untuk tahun 2026. Dalam 60 hari terakhir, Estimasi Konsensus Zacks untuk kerugian per saham tetap stabil di 24 sen.

Estimasi Konsensus Zacks untuk pendapatan kuartal pertama 2026 perusahaan dan kerugian per saham masing-masing dipatok pada $130,9 juta dan 6 sen. Estimasi pendapatan menunjukkan penurunan 12,6% dari angka yang dilaporkan pada kuartal tahun sebelumnya, sementara estimasi kerugian menunjukkan perbaikan 40%.

Harga OPKO Health, Inc.

Harga OPKO Health, Inc. | Kutipan OPKO Health, Inc.

Saham yang Bisa Dipertimbangkan

Beberapa saham dengan peringkat lebih baik dari ruang medis yang lebih luas adalah Veracyte VCYT, AtriCure ATRC dan ADMA Biologics ADMA.

Veracyte, saat ini menyandang Zacks Rank #1 (Beli Kuat), melaporkan laba per saham (EPS) disesuaikan kuartal ketiga 2025 sebesar 51 sen, yang melampaui Estimasi Konsensus Zacks sebesar 59,4%. Pendapatan sebesar $131,8 juta mengalahkan Estimasi Konsensus Zacks sebesar 5,5%. Anda dapat melihat daftar lengkap saham Zacks #1 Rank hari ini di sini.

Pendapatan VCYT diperkirakan turun 3% pada 2026 dibandingkan dengan pertumbuhan industri sebesar 16,8%. Perusahaan ini mengalahkan estimasi pendapatan di masing-masing dari empat kuartal terakhir, dengan rata-rata kejutan sebesar 45,1%.

AtriCure, saat ini menyandang Zacks Rank #2 (Beli), melaporkan kerugian disesuaikan kuartal ketiga 2025 sebesar 1 sen per saham, lebih kecil dari Estimasi Konsensus Zacks sebesar 90,9%. Pendapatan sebesar $134,3 juta mengalahkan Estimasi Konsensus Zacks sebesar 2,1%.

ATRC memiliki tingkat pertumbuhan pendapatan yang diperkirakan sebesar 109,1% untuk 2026 dibandingkan kenaikan industri sebesar 15,8%. Perusahaan ini mengalahkan estimasi pendapatan di masing-masing dari empat kuartal terakhir, dengan rata-rata kejutan sebesar 67,06%.

ADMA Biologics, saat ini menyandang Zacks Rank 2, melaporkan EPS disesuaikan kuartal ketiga 2025 sebesar 16 sen, sesuai dengan Estimasi Konsensus Zacks. Pendapatan sebesar $134 juta mengalahkan Estimasi Konsensus Zacks sebesar 3,2%.

ADMA memiliki tingkat pertumbuhan pendapatan yang diperkirakan sebesar 49,1% untuk 2026 dibandingkan kenaikan industri sebesar 13,2%. Pendapatan perusahaan mengalahkan estimasi pada salah satu dari empat kuartal terakhir, melewatkan dua dan sesuai pada satu kuartal lainnya, menghasilkan rata-rata kejutan negatif sebesar 3,01%.

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

TURBO (TURBO) berfluktuasi 40,2% dalam 24 jam: volume perdagangan melonjak 453% mendorong harga rebound

Forex Hari Ini: Indeks Dolar AS naik menuju net 100 di