Perangkat lunak seperti apa yang akan digantikan oleh AI?

Penyesuaian sektor perangkat lunak sejak tahun 2026 hingga kini berbeda dari koreksi yang dipicu oleh “perlambatan permintaan/kenaikan suku bunga” pada beberapa siklus sebelumnya: pasar kini lebih banyak membahas nilai akhir—apakah perusahaan-perusahaan ini masih dapat mempertahankan kolam laba mereka dalam sepuluh tahun ke depan, apakah parit pertahanan mereka akan dipotong ulang oleh AI “agentic”.

Menurut laporan dari Trading Desk Chasing Wind, analis Gabriela Borges dari Divisi Riset Investasi Global Goldman Sachs menulis secara lugas dalam laporannya pada tanggal 16: “Pasar sedang meragukan parit pertahanan perangkat lunak dan model bisnisnya.” Ia membedah tujuh argumen bearish yang paling sering diajukan investor satu per satu, memberikan skor risiko dari 1 sampai 5, dan membedakan apakah dampaknya hanya pada perangkat lunak aplikasi secara sempit, atau juga meluas ke lapisan infrastruktur/keamanan yang lebih luas, bahkan hingga ROI yang terkait dengan belanja modal perusahaan cloud.

Menariknya, Goldman Sachs tidak menganggap “perangkat lunak tingkat sistem sepenuhnya digantikan oleh AI” sebagai risiko utama (skor 1). Kekhawatiran yang lebih tajam ada pada dua arah: Pertama, pergeseran nilai dari lapisan pencatatan sistem (System of Record, SoR) ke “sistem operasi agentic/lapisan orkestrasi” (skor 4); kedua, kecepatan iterasi teknologi itu sendiri membuat skenario akhir sulit dihargai (skor 5)—valuasi sulit menemukan “lantai”.

Dalam ketidakpastian seperti ini, laporan tersebut juga memberikan pegangan yang jelas: perhatikan dua jenis sinyal—pertama, apakah perusahaan perangkat lunak dapat membuktikan bahwa “pengalaman domain industri” benar-benar dapat menghasilkan hasil agentic yang lebih berkualitas; kedua, apakah fundamental di laporan keuangan dapat stabil bahkan membaik.

Penyesuaian perangkat lunak kali ini, pasar fokus pada “perdebatan nilai akhir”

Penilaian Goldman Sachs adalah: Penurunan kali ini pada tahun 2026, titik perdebatan beralih dari “kurva pertumbuhan jangka pendek” ke “apakah parit pertahanan akan dikikis oleh AI”. Fokus diskusi terutama pada perangkat lunak aplikasi, tetapi juga mulai merambah ke lapisan infrastruktur/keamanan, serta input-output yang terkait dengan belanja modal perusahaan cloud.

Oleh karena itu, penulisan laporan ini lebih mirip “membedah topik perdebatan”: mengurutkan tujuh argumen bearish dari “manusia jerami” ke “manusia baja”, memberikan skor risiko, mencoba menjawab pertanyaan yang sama—apa yang masih bisa menopang nilai akhir.

SoR kecil kemungkinannya digulingkan, tetapi “perpindahan nilai” lebih berbahaya

- A: Risiko SoR “digantikan” sangat rendah (skor 1)

Argumen bearish pertama adalah “rip and replace”: pemain baru menggunakan AI untuk membangun ulang lapisan pencatatan sistem, membuat sistem dasar seperti ERP/CRM/HR menjadi usang. Goldman Sachs menilainya sebagai risiko rendah, alasannya sangat jelas: AI generatif lebih seperti mesin analisis dan generasi, bukan mesin transaksi; AI tingkat perusahaan memerlukan banyak data yang berkualitas tinggi, terstruktur, dan dapat ditelusuri, dan SoR adalah wadah dan sistem tata kelola data tersebut.

Laporan ini juga mengakui bahwa risiko penggantian nyata memang ada: jika seseorang membangun arsitektur SoR yang lebih modern, dapat diperluas, dan biaya kepemilikan total lebih rendah, hal ini bisa mendorong migrasi. Dalam laporan ini digunakan contoh upgrade cloud SAP S/4HANA: migrasi perusahaan besar biasanya merupakan proyek bertahap selama 18–36 bulan, biayanya tinggi, dan siklusnya panjang, sehingga memberi ruang imajinasi bagi “pengganti yang lebih murah dan cepat”.

“Tindakan pertahanan” yang diberikan oleh Goldman Sachs juga fokus pada arsitektur: SoR harus berkembang dari buku besar pasif menjadi “system of reason”, dari “AI powered (dengan fitur tambahan)” menuju “AI native (arsitektur inheren)”. Beberapa sinyal yang disebutkan dalam laporan ini termasuk replatforming Salesforce pada tahun 2024, serta penyesuaian Workday dari sistem tertutup ke terbuka.

Variabel kunci lainnya adalah batas data perusahaan. Jika perusahaan terus “mengunci” keunggulan data mereka pada aplikasi yang ada (laporan menyebutkan penyesuaian ketentuan API Slack oleh Salesforce pada Mei 2025, membatasi pelatihan LLM dan ekspor massal), maka SoR sebagai fondasi akan lebih stabil, tetapi kolam laba di atasnya bisa saja “diambil” oleh lapisan baru.

- B: Nilai berpindah dari SoR ke “sistem operasi agentic/lapisan orkestrasi” (skor 4)

Goldman Sachs menilai bahwa risiko yang lebih realistis bukanlah SoR menghilang, melainkan SoR menjadi “basis data yang patuh”, dan nilai terkonsentrasi pada lapisan orkestrasi yang dapat melakukan penalaran lintas sistem, memanggil API, dan menjalankan workflow secara otomatis. Agen dapat membaca, menulis, dan merekonsiliasi di antara beberapa SoR, sehingga pengguna tidak lagi harus masuk langsung ke antarmuka sistem lama, dan parit pertahanan SoR yang dulu bergantung pada UI, kepemilikan proses, serta kebiasaan pengguna akan terkikis.

Laporan ini menggunakan “siapa duduk di atas siapa” untuk menggambarkan dunia ini: Sierra berada di atas Salesforce, Anthropic Cowork di atas Microsoft, dan anggaran tambahan lebih mungkin diambil oleh lapisan atas. Goldman Sachs juga mengingatkan, alasan pasar sangat sensitif terhadap jalur ini sebagian karena sejumlah perusahaan aplikasi yang tumbuh dari siklus suku bunga rendah tahun 2020/2021 memiliki parit pertahanan yang lemah, sehingga lebih mudah terguncang oleh narasi “deintermediasi”.

Peluang yang tersisa bagi vendor tradisional adalah “pengalaman domain + konteks”. Laporan ini mengutip pernyataan beberapa perusahaan untuk menjelaskan “mengapa konteks itu berharga”:

- Microsoft menekankan bahwa tetap berada di ekosistem yang sama dapat menurunkan latensi, memastikan pembaruan data, dan memberikan lebih banyak konteks pada LLM, serta gesekan, biaya, dan “keretakan” migrasi data dalam skala besar sering diremehkan;

- HubSpot menyimpulkan bahwa kekurangan utama AI perusahaan adalah “kurang konteks”, sementara lapisan pencatatan sistem dapat menggabungkan histori pelanggan dan informasi kolaborasi, mengurangi kebutuhan untuk “mengajari AI” secara berulang;

- Datadog pada acara Analyst Day 12 Februari menunjukkan: SLM yang dilatih dengan data internal dapat memberikan akurasi lebih tinggi dengan biaya lebih rendah, menekankan bahwa “pengalaman domain” dapat diterjemahkan menjadi diferensiasi pada level model dan hasil.

Perangkat lunak vertikal lebih tahan dalam jangka pendek, tetapi “cukup baik” bisa mengubah daya penetapan harga (skor 2)

Argumen bearish ketiga adalah “horizontal memakan vertikal”: platform horizontal menggunakan alat AI agar pelanggan bisa membangun alur kerja industri mereka sendiri, sehingga mengikis daya penetapan harga perangkat lunak vertikal. Goldman Sachs memberi risiko skor 2, menilai bahwa perangkat lunak vertikal masih memiliki beberapa hambatan: data industri eksklusif, karakteristik SoR karena terintegrasi dalam alur kerja, reputasi jangka panjang sebagai referensi, dan hambatan kepatuhan di industri dengan regulasi ketat.

Laporan ini menggunakan Guidewire sebagai contoh skala data: di antara basis pelanggannya, sekitar US$775 miliar premi asuransi properti dan kecelakaan global (P&C Insurance DWP) dikelola dalam setidaknya satu produk Guidewire, akumulasi data historis itu sendiri menjadi hambatan yang sulit ditiru pesaing. Goldman Sachs juga menekankan bahwa “pelanggan memberi waktu”: perangkat lunak vertikal yang sangat terintegrasi, pelanggan biasanya butuh waktu tahunan, bukan bulanan, untuk beralih.

Namun Goldman Sachs tidak mengabaikan risikonya. Laporan ini juga mencantumkan tekanan baru dari arah horizontal/AI: kerja sama Palantir dan AIG, serta Anthropic pada kasus penggunaan asuransi; Intuit meluncurkan GenOS, memungkinkan pengguna lebih mudah membuat alur kerja vertikal di perangkat lunak akuntansi horizontal seperti Quickbooks. Pertanyaan kuncinya ditulis dalam satu kalimat: Ketika fitur AI di platform horizontal hanya “cukup”, bukan “jelas lebih baik”, apakah pelanggan tetap akan berpindah karena integrasi yang lebih sederhana dan lebih sedikit fragmentasi—ini langsung mengarah pada daya penetapan harga jangka panjang perangkat lunak vertikal.

Kode semakin murah akan membawa lebih banyak persaingan, tetapi menulis produk ≠ membangun perusahaan (skor 2)

Argumen bearish keempat adalah “biaya kode menurun”. Goldman Sachs mengakui alat pengkodean AI menurunkan ambang pengembangan dan membawa lebih banyak peserta baru, tetapi risikonya diberi skor 2, alasannya: rekayasa perangkat lunak bukan hanya menulis kode, insinyur banyak menghabiskan waktu untuk desain, debugging, identifikasi risiko, dan review; peningkatan efisiensi alat tidak berarti posisi pengembang akan hilang.

Laporan ini juga memberikan data “manusia tetap dalam loop”: Studi Faros terhadap 10.000 pengembang menunjukkan tim dengan adopsi AI tinggi menyelesaikan 21% lebih banyak tugas, menggabungkan pull request 98% lebih banyak, tetapi waktu review pull request meningkat 91%. Peningkatan efisiensi akan memindahkan bottleneck ke rantai baru, khususnya dalam pengiriman tingkat perusahaan, keamanan, pemeliharaan, integrasi, orkestrasi proses, pembangunan ekosistem, dan GTM tetap merupakan pekerjaan berat.

“Masa depan adalah kustomisasi” akan mengambil sebagian anggaran, Palantir menjadikan kustomisasi sebagai platform (skor 3)

Argumen bearish kelima adalah “perusahaan lebih suka membangun sendiri”. Kesimpulan Goldman Sachs lebih kompromistis namun tegas: turunnya biaya kode tidak akan secara umum mengubah build vs buy, tetapi perusahaan memang akan mengalihkan sebagian anggaran ke inisiatif internal dalam beberapa skenario, risiko diberi skor 3. Alasannya utama adalah biaya pemeliharaan dan tanggung jawab akan terus menumpuk secara majemuk dalam jangka panjang—meskipun efisiensi agentic dapat menurunkan biaya pemeliharaan, biaya pemeliharaan vendor profesional juga akan menurun secara bersamaan, “frontier kinerja/biaya” biasanya tetap di sisi vendor.

Laporan meyakini porsi yang lebih mungkin diambil oleh inisiatif internal adalah area “tengah” antara SoR tradisional, yang memerlukan koordinasi antar departemen, dan dulu tidak terhubung dengan baik oleh perangkat lunak paket.

Palantir dalam laporan ini dianggap sebagai paradigma kustomisasi: melalui AIP bersama pelanggan membangun use case AI tingkat produksi, menekankan ROI yang dapat diukur. Laporan memberikan data pertumbuhan: bisnis komersial Palantir AS tumbuh 109% pada 2025, perusahaan memperkirakan akan meningkat menjadi lebih dari 115% pada 2026E. Pada saat yang sama, Palantir mengandalkan Frontline Deployment Engineer (FDE) untuk menerjemahkan keinginan pelanggan menjadi sistem yang dapat dijalankan, lalu mengendapkan solusi spesifik pelanggan menjadi kapabilitas yang dapat digunakan ulang; di tengah keraguan “perangkat lunak atau layanan”, model campuran perusahaan tetap mencapai sekitar 85% margin kotor.

Goldman Sachs juga mengingatkan, tren inisiatif internal perusahaan mungkin telah mendekati “puncak lokal”: vendor SaaS sedang melengkapi kapabilitas AI, tata kelola dan protokol keamanan data (disebutkan A2A, MCP, dll.) sedang berkembang, dan tim IT juga sedang meningkat. ServiceNow sudah secara terbuka menyatakan bahwa mereka berhasil merebut kembali anggaran yang sebelumnya dialokasikan untuk “in-house”.

“Pajak LLM” akan menekan margin kotor: realistis dalam 12–24 bulan ke depan, jangka panjang tetap pada daya penetapan harga (skor 3)

Argumen bearish keenam adalah struktur margin kotor yang berubah. Goldman Sachs memperkirakan industri secara keseluruhan akan mengalami tekanan margin kotor yang moderat selama 12–24 bulan: vendor untuk merebut adopsi mungkin akan menyerap biaya inferensi GPU dan biaya API model pihak ketiga terlebih dahulu. Karena AI secara langsung mengubah “intensitas penggunaan” menjadi biaya (konsumsi token, kompleksitas model, frekuensi query semuanya terkait biaya), SaaS berpindah dari leverage biaya tetap menjadi ekonomi yang lebih mirip “berbasis konsumsi”.

Laporan ini mengutip pengamatan Bessemer: beberapa perusahaan AI native tercepat yang naik dari 0 ke US$100 juta ARR memiliki margin kotor sekitar 25%, banyak bahkan negatif; perusahaan AI native yang lebih matang juga umumnya memiliki margin kotor sekitar 60%, tetap di bawah SaaS tradisional.

Namun Goldman Sachs tidak menganggap ini sebagai keruntuhan permanen: laporan mengutip data Epoch AI, biaya inferensi LLM turun 9 hingga 900 kali lipat per tahun; biaya untuk mencapai performa MMLU setara GPT-4 turun sekitar 40 kali lipat per tahun. Apakah margin kotor jangka panjang bisa pulih, kembali lagi pada “daya penetapan harga = diferensiasi”. Laporan juga menyoroti keunggulan struktural Microsoft: integrasi vertikal ditambah hubungannya dengan OpenAI, memungkinkan Microsoft menangkap laba di berbagai lapisan rantai nilai dan mengurangi “pajak LLM” pihak ketiga yang bocor.

Yang paling sulit dinilai adalah kecepatan teknologi: ketidakpastian itu sendiri menekan valuasi (skor 5)

Argumen bearish ketujuh mendapat skor risiko tertinggi dari Goldman Sachs: evolusi teknologi terlalu cepat, akhir sulit diprediksi. Laporan ini merangkum pembaruan sejak awal tahun—Anthropic (Cowork, Opus 4.6, plugin vertikal), OpenAI (Frontier, OpenClaw), Google DeepMind (Deep Think), Meta (Avocado). Laporan mengutip whitepaper Bridgewater pada November 2025: hukum skala pretraining masih berlaku; dan mencantumkan pembaruan model terbaru dengan skor benchmark (seperti GPQA Diamond di mana banyak model >90%).

Laporan ini menggunakan dua “titik balik karena kemasan” untuk menunjukkan ketidakpastian: ChatGPT memasukkan kemampuan ke dalam antarmuka yang mudah digunakan untuk penyebaran massal; Cowork mendorong kemampuan ke GUI desktop, memungkinkan pengguna non-teknis mulai bereksperimen. Lebih lanjut, jalur penyebaran agent self-hosted seperti OpenClaw, dalam diskusi laporan dengan CEO Cloudflare Matthew Prince, digambarkan bahwa dalam tiga tahun ke depan mungkin meniru kecepatan penyebaran ChatGPT tiga tahun terakhir, kendala utama di sisi perusahaan jangka pendek tetap pada keamanan.

Ketidakpastian juga dapat menciptakan TAM baru. Laporan ini mengutip kasus Tim Superintelligence MAI Microsoft: MAI-DxO mencapai tingkat kelolosan 85% pada tantangan kasus New England Journal of Medicine, dan menyebutkan bahwa setelah memasukkan blog Microsoft dan indikator awal ke ChatGPT, estimasi TAM mencapai US$50 miliar hingga US$100 miliar per tahun (skenario atas US$150 miliar hingga US$200 miliar). Namun Goldman Sachs tidak menekankan “bertaruh pada skenario akhir mana”, melainkan mengakui: ketidakpastian itu sendiri membuat nilai akhir semakin sulit dipegang, dan ketidakpastian tinggi biasanya berbanding lurus dengan valuasi rendah.

Sinyal “stabil” yang perlu diperhatikan dalam laporan: realisasi pengalaman domain, fundamental tidak goyah

Goldman Sachs merangkum sinyal stabil yang dapat diamati menjadi dua poin:pertama, apakah perusahaan perangkat lunak enterprise dapat membuktikan melalui produk dan kasus nyata bahwa pengalaman domain benar-benar menghasilkan hasil agentic yang lebih berkualitas; kedua, apakah fundamental dalam laporan keuangan dapat stabil hingga membaik (terutama diverifikasi melalui musim laporan keuangan). Sebelum itu, mereka lebih condong pada “parit pertahanan berbasis arsitektur”—parit pertahanan tidak hanya pada antarmuka dan alur kerja aplikasi, tetapi juga dapat diperluas ke struktur teknologi dan platform yang lebih mendalam.

~~~~~~~~~~~~~~~~~~~~~~~~

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

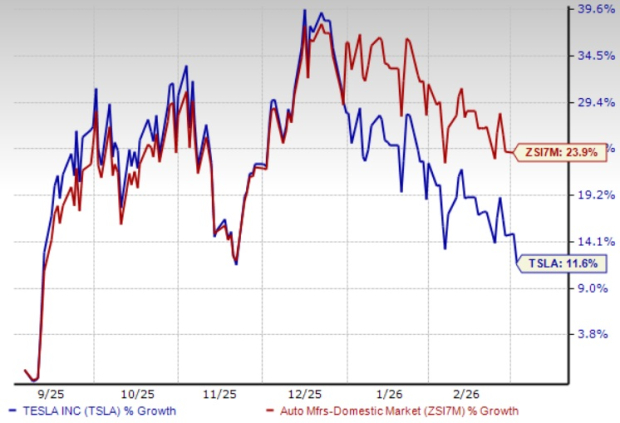

Apakah Lonjakan Penjualan Tesla pada Februari Menandakan Comeback di Eropa?

Hasil Q2 THO Melebihi Perkiraan, Pendapatan Tahun-ke-Tahun Meningkat

Yum China (YUMC) Menampilkan 'Pola Grafik Hammer': Apakah Ini Kesempatan Bagus untuk Membeli di Dasar?

Napco (NSSC) Mungkin Sedang Mendekati Titik Terendahnya—Alasan untuk Mempertimbangkan Membeli Saham Ini Sekarang