Gubernur Federal Reserve Milan: Semua jawaban tentang penurunan suku bunga, dampak AI, dolar AS, dan emas

Huitong News, 20 Februari—— Anggota Dewan Federal Reserve, Stephen Milan, pada hari Rabu (18 Februari) dalam sebuah wawancara memberikan wawasan mendalam mengenai jalur suku bunga, pengukuran inflasi, dampak kecerdasan buatan terhadap kebijakan moneter, perkembangan dolar AS, serta pengelolaan neraca Federal Reserve. Sebagai salah satu suara yang cukup aktif di internal Federal Reserve, pandangan Milan mencerminkan pertimbangan kompleks para pembuat kebijakan saat ini dalam menyeimbangkan pertumbuhan ekonomi, stabilitas harga, dan evolusi sistem keuangan.

Anggota Dewan Federal Reserve, Stephen Milan, pada hari Rabu (18 Februari) dalam sebuah wawancara memberikan wawasan mendalam mengenai jalur suku bunga, pengukuran inflasi, dampak kecerdasan buatan terhadap kebijakan moneter, perkembangan dolar AS, serta pengelolaan neraca Federal Reserve. Sebagai salah satu suara yang cukup aktif di internal Federal Reserve, pandangan Milan mencerminkan pertimbangan kompleks para pembuat kebijakan saat ini dalam menyeimbangkan pertumbuhan ekonomi, stabilitas harga, dan evolusi sistem keuangan.

Ekspektasi Terhadap Ketua Federal Reserve Berikutnya, Kevin Walsh

Milan mengungkapkan apresiasi tinggi terhadap Kevin Walsh, kandidat Ketua Federal Reserve yang dinominasikan oleh Presiden Trump. Ia menyoroti reputasi mendalam Walsh di bidang kebijakan moneter, pengelolaan neraca, dan interaksi sistem perbankan, serta pengakuan luas di pasar keuangan dan kalangan pembuat kebijakan.

Milan mengutip hasil penelitian terkenal Rogoff pada tahun 1985 yang menekankan bahwa seorang Ketua Federal Reserve dengan reputasi “hawkish” seringkali dapat memperoleh lebih banyak kepercayaan dari pasar, sehingga memiliki fleksibilitas lebih besar dalam menerapkan kebijakan yang sesuai dan mencapai keseimbangan kebijakan moneter yang lebih baik. Ia percaya bahwa penunjukan Walsh akan membawa nilai penting bagi Federal Reserve dan ia “sangat antusias” terhadap hal ini.

Distorsi Data Inflasi dan Tren Sebenarnya

Milan mengajukan pertanyaan tajam mengenai keandalan pengukuran inflasi saat ini. Ia menekankan bahwa tingkat harga secara keseluruhan pada dasarnya adalah konsep abstrak, dibangun oleh para ahli statistik melalui ribuan metodologi, dan banyak keputusan tidak memiliki jawaban “benar” yang jelas. Misalnya, Uni Eropa menghapus indikator sewa ekivalen pemilik rumah dari statistik inflasi perumahan karena anggotanya tidak dapat mencapai kesepakatan.

Milan secara khusus menyoroti dua deviasi signifikan saat ini:

Milan berpendapat,

Klarifikasi atas Kesalahpahaman Pasar terhadap Kerangka Kebijakannya

Pihak luar kadang menganggap Milan “lambat merespons” terhadap data ekonomi. Ia membantah hal tersebut, dan memberikan contoh: Dalam proyeksi ekonomi September hingga Desember 2025, ia menurunkan “dot plot” suku bunga federal fund akhir 2026 sebesar 50 basis poin, terutama karena inflasi lebih baik dari perkiraan dan pasar tenaga kerja lebih lemah dari perkiraan. Namun belakangan pasar tenaga kerja sedikit membaik, inflasi barang stabil, dan jika ia memberikan suara sekarang, mungkin akan kembali ke level September.

Milan menekankan, kebijakan moneter memiliki efek tertunda 12-18 bulan, sehingga pengambilan keputusan sebaiknya didasarkan pada proyeksi, bukan sekadar mengandalkan data masa lalu. Ketika proyeksi jelas (seperti sewa pasar yang mengarah pada inflasi perumahan di masa depan), maka proyeksi harus lebih diandalkan; data tetap penting karena dapat mengoreksi proyeksi. Ia menyebut dirinya “berbasis proyeksi” bukan “berbasis data”, namun tidak pernah mengabaikan data.

Dampak Produktivitas AI dan Arah Kebijakan Moneter

Milan tidak sependapat dengan Wakil Ketua Federal Reserve, Barr, yang menganggap demam AI sebagai perubahan struktural dan tidak mendukung penurunan suku bunga. Ia menganalisis dampak AI dari tiga pilar kebijakan moneter:

Selain itu, AI mungkin menghilangkan beberapa pekerjaan, namun sejarah menunjukkan kemajuan teknologi selalu berupa “kreativitas destruktif”—menghancurkan pekerjaan lama sekaligus melahirkan profesi baru (seperti “strategis iklan media sosial” di era media sosial).

Status Dolar Sulit Digoyahkan

Menghadapi upaya Eropa untuk mempromosikan euro yang dipatok stablecoin dan euro digital demi meningkatkan peran internasional euro, Milan menilai dominasi struktural dolar tidak akan mendapat tantangan substansial. Menambahkan “kemasan” di pasar yang terfragmentasi tidak dapat membangun infrastruktur dasar yang sedalam dolar. Perubahan mendalam seperti obligasi euro melibatkan isu kedaulatan dan demokrasi, dan sebaiknya diputuskan sendiri oleh Eropa.

Adapun jika dolar menawarkan imbal hasil yang bersaing dengan simpanan bank, dampaknya terhadap transmisi kebijakan moneter terbatas, namun pengaruh potensial terhadap stabilitas keuangan masih dalam kajiannya dan belum ada kesimpulan.

Pengurangan Neraca dan Regulasi yang Berperan Utama

Milan menilai tidak perlu terburu-buru kembali ke sistem “cadangan langka”. Melalui reformasi regulasi secara bertahap (seperti pelonggaran persyaratan liquidity coverage ratio), dapat menurunkan ambang antara “cadangan cukup” dan “cadangan langka”, sehingga pengurangan neraca dapat dilakukan sambil mempertahankan cadangan yang cukup, mengurangi beban regulasi bank, dan meningkatkan efisiensi transmisi kredit. Ia tidak setuju bahwa pengurangan neraca secara otomatis menimbulkan risiko stabilitas keuangan, menekankan bahwa kuncinya adalah penyesuaian batas regulasi.

Ia juga mengamati bahwa suku bunga administratif (seperti IORB) telah mendominasi pasar pembiayaan dengan jaminan, peran pasar federal funds menurun signifikan. Jika di masa depan terjadi pengurangan neraca besar-besaran dan pelonggaran regulasi secara “super”, mungkin perlu mempertimbangkan ulang kerangka operasi secara bersamaan.

Penerbitan Obligasi Pemerintah, Cadangan, dan Keterkaitan Pasar Uang

Milan mengakui bahwa penerbitan obligasi pemerintah oleh Departemen Keuangan, tingkat cadangan, dan kondisi pasar uang saling terkait secara mekanis (Federal Reserve harus merespons secara pasif terhadap fluktuasi akun fiskal). Namun ia menekankan, kedua lembaga sebaiknya menjalankan tugas masing-masing tanpa perlu koordinasi rutin, cukup saling memberi informasi. Dalam situasi ekstrem (misalnya Federal Reserve sangat beralih ke surat utang jangka pendek hingga menyebabkan kekurangan pasokan) mungkin perlu komunikasi, namun saat ini bukan risiko nyata.

Harga Emas Tidak Memberikan Sinyal Kebijakan

Milan bersikap tenang terhadap lonjakan harga emas, menilai pasar emas memiliki likuiditas terbatas, harganya mudah terpengaruh oleh dana kecil, dan dipengaruhi banyak faktor seperti suku bunga AS dan geopolitik, namun sulit untuk mengambil sinyal kebijakan Federal Reserve yang jelas dari situ.

Secara keseluruhan, pernyataan Milan menunjukkan pandangan yang relatif optimis terhadap prospek inflasi, sikap terbuka terhadap faktor positif sisi suplai seperti AI, dan tetap percaya diri terhadap dolar AS. Penyesuaian kecil terhadap jalur suku bunga tahun 2026 (sedikit lebih konservatif dibandingkan proyeksi Desember) didasarkan pada data.

(Grafik harian emas spot, sumber: Yihuitong)

Pada pukul 10:06 waktu Beijing (UTC+8), harga emas spot tercatat $5006,53 per ons.

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

Dolar AS: Tempat Perlindungan Utama, Data Ketenagakerjaan Non-Pertanian Tidak Lagi Prioritas

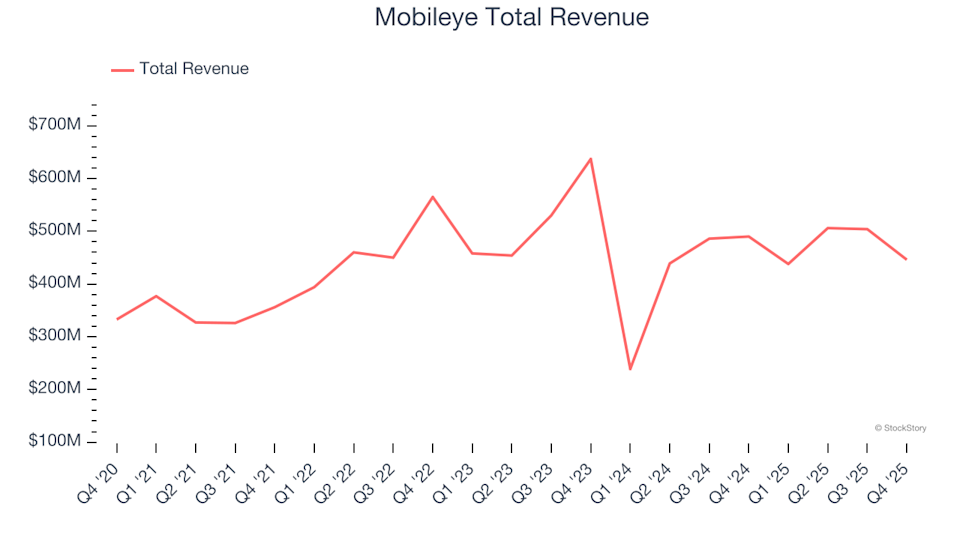

Tinjauan Saham Produsen Mobil Kuartal 4: Mobileye (NASDAQ:MBLY) Dibandingkan dengan Pesaing

Tinjauan Saham Manufaktur Mobil Kuartal 4: Membandingkan Mobileye (NASDAQ:MBLY) Dengan Para Pesaingnya