Burung Kenari di Tambang Batu Bara Kredit Swasta: Dari Blue Owl hingga Ilusi Produk Semi-Likuid

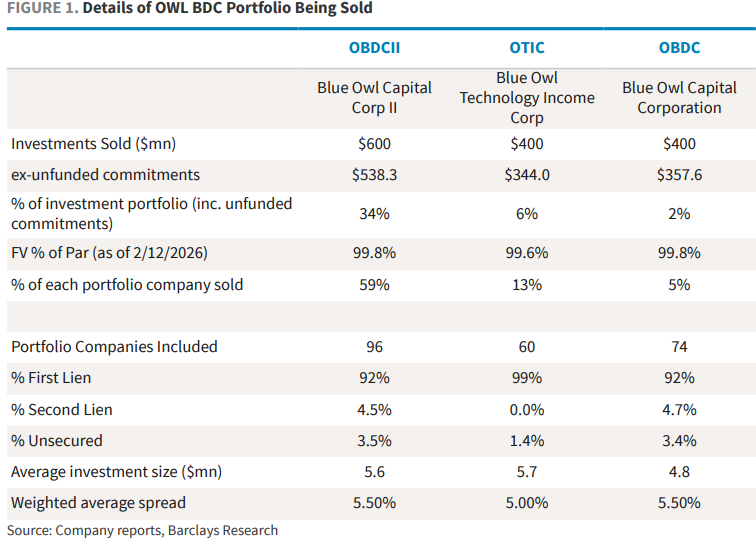

Pada 18 Februari, Blue Owl, perusahaan manajemen aset alternatif terkemuka di dunia, mengumumkan bahwa alat kredit swasta ritel OBDCIInya akan secara permanen menghentikan pengaturan penebusan kuartalan, dan sebagai gantinya akan mengembalikan modal kepada investor secara bertahap melalui pemulihan pinjaman, penjualan aset, serta dividen khusus. Sementara itu, untuk menyediakan likuiditas yang dijanjikan kepada investor dan membayar utang, Blue Owl mengumumkan penjualan aset pinjaman langsung senilai sekitar 1,4 miliar dolar AS secara total pada tiga kendaraan BDC (OBDCII, dana BDC terdaftar OBDC, dan dana pendapatan teknologi OTIC), di mana OBDCIImenjual sekitar 600 juta dolar AS, setara dengan sekitar 34% dari portofolio investasinya.

Dampak dari berita ini membuat pasar bereaksi sangat keras. Pada 19 Februari, harga saham Blue Owl turun hampir 10% pada perdagangan intraday, mencapai titik terendah dalam dua setengah tahun terakhir, dan akhirnya ditutup turun 5,9%; sentimen panik dengan cepat menyebar ke seluruh sektor manajemen aset alternatif, harga saham para pesaing seperti Ares, Apollo, Blackstone, KKR umumnya turun 3%-6%; CVC Eropa dan Partners Group juga mengalami penurunan.

Yang lebih mengejutkan lagi, pada 21 Februari, hedge fund Saba mengajukan tawaran untuk membeli saham BDC terkait Blue Owl dengan diskon 20%-35% dari nilai aset bersih terbaru, secara terbuka menantang kewajaran valuasi buku dana tersebut. Meskipun penawaran ini tidak bersifat wajib, maknanya adalah: telah muncul perbedaan yang signifikan antara harga likuiditas yang bersedia diberikan pasar sekunder dengan NAV yang diungkapkan oleh manajer. Sementara itu, harga surat utang struktural yang terkait dengan Blue Owl anjlok, salah satu surat utang yang diterbitkan Citibank turun di bawah 50% dari nilai nominal.

Secara keseluruhan, peristiwa Blue Owl jelas bukan sekadar kesalahan manajemen likuiditas satu perusahaan, melainkan langsung menembus ilusi produk semi-likuiditas di pasar kredit swasta yang telah bernilai 3 triliun dolar AS dalam beberapa tahun terakhir. Peristiwa ini bisa menjadi “kanari di tambang batu bara” bagi bidang kredit swasta, yang mungkin mengulang peristiwa pembekuan dana BNP Paribas Prancis pada Agustus 2007—yang menjadi pertanda dimulainya krisis keuangan.

Krisis Kepercayaan pada Model Produk Semi-Likuiditas

Peristiwa Blue Owl menyentuh bagian paling rapuh dari kredit swasta: keberlanjutan model produk semi-likuiditas. Produk semacam ini menjanjikan penebusan berkala (misalnya, kuartalan) kepada investor ritel, sementara dasarnya adalah pinjaman non-publik jangka 5-10 tahun, dengan masalah inti sebagai berikut:

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

Saham Lockheed Martin Turun di Tengah Dorongan Strategis, Volume Menempati Peringkat ke-74

Berita trending

LainnyaConocoPhillips naik ke posisi ke-72 dalam aktivitas perdagangan; Peningkatan oleh Goldman dan pengurangan biaya meningkatkan optimisme untuk ekspansi berkelanjutan

Analog Devices Naik 1,23% Setelah Laporan Keuangan yang Kuat dan Prospek Positif, Menempati Peringkat 58 dengan Volume Perdagangan $1,87 Miliar