CMC vs. CRS: Saham Baja Mana yang Lebih Baik Dibeli Saat Ini?

Commercial Metals Company (CMC) dan Carpenter Technology Corporation (CRS) adalah dua saham baja terkemuka dengan jejak yang kuat.

Bagi investor yang tertarik pada sektor ini, mari kita analisis saham mana yang memiliki potensi kenaikan lebih baik: Commercial Metals atau Carpenter Technology? Mari kita telusuri fundamental, pendorong pertumbuhan, dan potensi hambatan yang dihadapi kedua perusahaan untuk mengetahuinya.

Alasan Memilih CMC

Pada kuartal pertama tahun fiskal 2026, Commercial Metals melaporkan pendapatan sebesar $2,12 miliar, mencerminkan pertumbuhan 11% secara tahunan, yang dikaitkan dengan permintaan yang solid untuk segmen North America Steel Group dan Construction Solutions Group. Meskipun permintaan di Eropa terus membaik berkat pertumbuhan ekonomi Polandia yang kuat, arus impor berdampak negatif terhadap rata-rata harga dan tingkat margin.

Didukung oleh angin segar tersebut, perusahaan melaporkan laba per saham sebesar $1,84 pada kuartal tersebut, melonjak 142% secara tahunan.

Pada Desember 2025, perusahaan menyelesaikan dua akuisisi besar, yaitu Concrete Pipe and Precast, LLC ("CP&P") dan Foley Products Company. Penambahan bisnis-bisnis ini akan membantu hasil perusahaan pada kuartal kedua tahun fiskal 2026, mengimbangi dampak perlambatan musiman di pasar-pasar utama. Akuisisi ini menempatkan Commercial Metals sebagai pemain terkemuka di wilayah Mid-Atlantic dan Southeastern, yang akan mengoperasikan salah satu platform beton pracetak terbesar di Amerika Serikat.

CMC telah mengidentifikasi sinergi operasional tahunan sebesar $25-$30 juta dari Foley dan CP&P pada tahun ketiga, dengan sinergi tambahan yang diharapkan akan diakui dalam beberapa tahun mendatang.

Perusahaan juga akan menanggung beberapa biaya terkait akuisisi pada kuartal kedua fiskal, seperti biaya transaksi dan biaya penerbitan utang. CMC memperkirakan EBITDA inti konsolidasi secara keseluruhan pada kuartal kedua tahun fiskal 2026 akan menurun secara berurutan.

Commercial Metals juga meluncurkan Program Transform, Advance, Grow pada September 2024, yang berfokus pada peningkatan margin siklus, pendapatan, arus kas, dan ROIC. Perusahaan mengharapkan manfaat EBITDA tahunan sebesar $150 juta untuk tahun fiskal 2026 dari program ini.

Alasan Memilih CRS

Carpenter Technology melaporkan pendapatan sebesar $728 juta untuk kuartal kedua tahun fiskal 2026, menandai peningkatan 7,5% secara tahunan. Perusahaan membukukan laba disesuaikan sebesar $2,33 per saham, lebih tinggi dari $1,66 pada kuartal tahun sebelumnya. Kenaikan ini didorong oleh peningkatan berkelanjutan dalam campuran produk dan efisiensi operasional yang berkembang.

Sementara pendapatan segmen Specialty Alloys Operations meningkat secara tahunan, didorong oleh pasar akhir Aerospace and Defense dan Energy, pendapatan Performance Engineered Products pada kuartal tersebut terkena hambatan dari pasar akhir Medical dan Distribution.

Carpenter Technology membukukan rekor laba operasi disesuaikan sebesar $155 juta dibandingkan dengan $119 juta tahun lalu.

CRS memperkirakan laba operasi sebesar $680-$700 juta untuk tahun fiskal 2026 dibandingkan estimasi sebelumnya $660-$700 juta. Ini menunjukkan pertumbuhan 31% secara tahunan di titik tengah.

Perusahaan berada di jalur untuk mencapai laba operasi sebesar $765-$800 juta pada tahun 2027. Ini menunjukkan tingkat pertumbuhan tahunan gabungan sebesar 25% dibandingkan angka tahun fiskal 2025. Kenaikan ini dapat dikaitkan dengan harga yang lebih tinggi, campuran produk yang lebih baik, dan volume yang meningkat. Perusahaan memperkirakan ekspansi melampaui tahun fiskal 2027, didukung oleh dinamika pasar yang menguat dan kapasitas tambahan.

Peningkatan laba operasi akan memberikan arus kas yang signifikan selama beberapa tahun ke depan, menambah nilai bagi pemegang saham perusahaan. CRS memperkirakan arus kas bebas disesuaikan minimal $280 juta pada tahun fiskal 2026.

Carpenter Technology sedang berinvestasi dalam proyek ekspansi brownfield senilai $400 juta yang berbasis di Athens. Proyek ini bertujuan untuk menambah kapasitas peleburan primer dan sekunder berkualitas tinggi pada aset finishing hilir perusahaan yang sudah ada. Proyek ekspansi kapasitas brownfield ini berjalan sesuai jadwal dan anggaran pada kuartal kedua tahun fiskal 2026.

Bagaimana Perbandingan Estimasi untuk CMC & CRS?

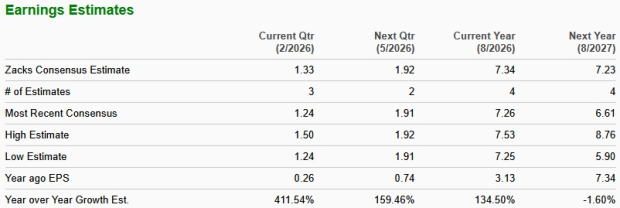

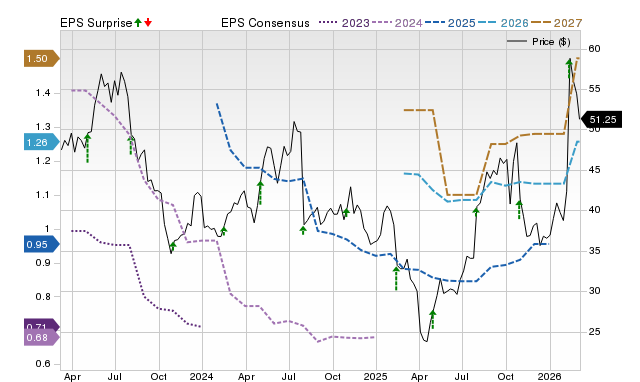

Zacks Consensus Estimate untuk laba Commercial Metals tahun fiskal 2026 ditetapkan sebesar $7,34 per saham, menunjukkan pertumbuhan tahunan yang luar biasa sebesar 134,5%. Estimasi laba untuk 2027 sebesar $7,23, namun, mengindikasikan penurunan 1,5%. Estimasi ini terus bergerak naik selama 60 hari terakhir.

Sumber Gambar: Zacks Investment Research

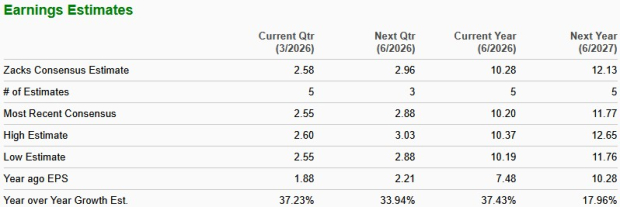

Zacks Consensus Estimate untuk laba CRS tahun fiskal 2026 ditetapkan sebesar $10,28 per saham, menunjukkan lonjakan tahunan sebesar 37,4%. Estimasi untuk 2027 sebesar $12,13 mengindikasikan pertumbuhan 17,9%. Estimasi ini juga terus bergerak naik selama 60 hari terakhir.

CMC & CRS: Kinerja Harga & Perbandingan Valuasi

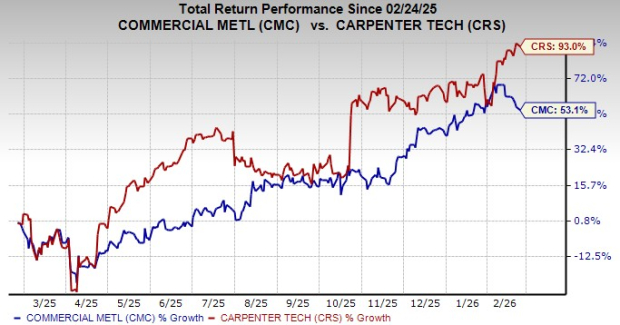

Dalam satu tahun terakhir, saham CMC telah naik 53,1% dan CRS naik 93%.

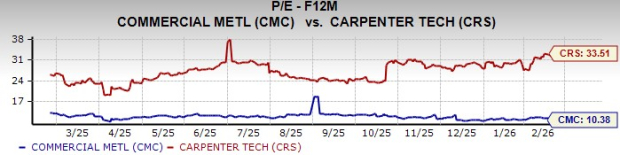

CMC saat ini diperdagangkan pada kelipatan laba 12 bulan ke depan sebesar 10,38X, lebih rendah dari median lima tahunnya. CRS saat ini diperdagangkan pada kelipatan laba 12 bulan ke depan sebesar 33,51X, lebih tinggi dari median lima tahunnya.

CMC atau CRS: Mana Pilihan yang Lebih Baik?

Baik Commercial Metals maupun Carpenter Technology berada dalam posisi yang baik untuk mendapatkan manfaat dari fokus pada pertumbuhan dan investasi terbaru.

Namun, CRS telah memberikan kinerja harga satu tahun yang lebih kuat dibandingkan CMC. Selain itu, valuasi premium CRS tampaknya dibenarkan, mengingat prospek perusahaan yang optimis, proyeksi pertumbuhan laba, dan aktivitas revisi estimasi positif yang konsisten. Dengan mempertimbangkan hal ini, CRS tampaknya menjadi pilihan yang lebih cerdas saat ini.

CRS saat ini memiliki Zacks Rank #2 (Beli), yang semakin memperkuat tesis kami. CMC memiliki Zacks Rank #3 (Tahan).

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

OR Royalties (OR) Menampilkan 'Pola Grafik Hammer': Apakah Ini Kesempatan untuk Beli Saat Harga Turun?

Pendapatan kuat DEC sudah diantisipasi pasar—fokus sekarang beralih pada pencapaian hasil di tahun 2026

Truist Financial Turun 3,4%: Apa Penyebab Penurunan Tajam Ini?