Laba per saham Steven Madden melebihi perkiraan, namun kekhawatiran atas tarif menyebabkan perubahan ekspektasi pasar.

Kinerja Kuartal Keempat Steven Madden: Laba Mengalahkan Ekspektasi Namun Tersisihkan oleh Revisi Prospek

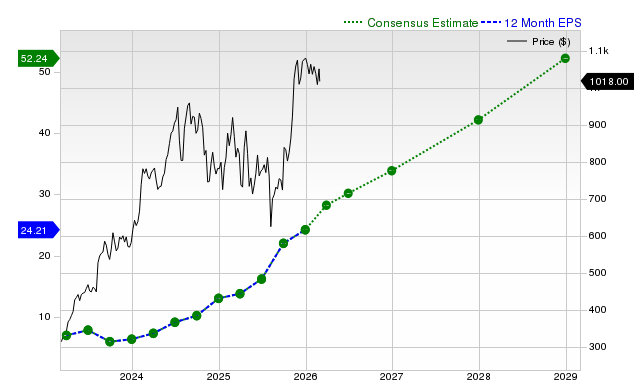

Hasil kuartal terbaru Steven Madden menunjukkan kasus klasik ketidaksesuaian ekspektasi. Perusahaan melaporkan laba per saham yang disesuaikan sebesar $0,48, sedikit melampaui Estimasi Konsensus Zacks sebesar $0,46. Meski demikian, sahamnya turun 6,56% dan ditutup pada $34,91. Reaksi pasar menunjukkan dengan jelas: pencapaian laba yang tipis tidak cukup untuk menutupi kekhawatiran tentang pendapatan dan proyeksi pertumbuhan di masa depan.

Masalah mendasarnya sudah terlihat jelas. Meskipun laba per saham melampaui ekspektasi, pendapatan kuartalan tercatat sebesar $753,7 juta, sedikit di bawah perkiraan $753,9 juta. Yang lebih krusial, manajemen merevisi prospek setahun penuh, kini memperkirakan pertumbuhan pendapatan hanya 9% hingga 11% untuk tahun fiskal 2026—perlambatan tajam dari lonjakan tahunan sebesar 29,4% yang terjadi di kuartal ini dan kemungkinan lebih rendah dari harapan investor.

Judul utama sebenarnya adalah perubahan panduan. Para pemimpin perusahaan menunjuk pada ketidakpastian terkait kebijakan tarif AS sebagai alasan utama tidak memberikan panduan laba, sehingga memperkenalkan volatilitas baru dalam proyeksi. Hal ini, ditambah dengan tantangan yang diantisipasi pada segmen private-label dan meningkatnya beban operasional, memperlebar kesenjangan antara ekspektasi pasar dan realita perusahaan. Para investor mungkin berharap skenario “beat and raise”, namun sebaliknya, kejutan laba positif justru diikuti oleh prospek yang lebih berhati-hati, memicu aksi jual.

Ketidakpastian Tarif Memaksa Penyesuaian Strategi

Faktor utama di balik revisi prospek Steven Madden adalah risiko ekonomi yang kini menjadi sorotan. Manajemen secara spesifik menyebut ketidakpastian terhadap tarif AS sebagai alasan tidak mengeluarkan panduan laba setahun penuh. Ini bukan sekadar kekhawatiran samar; ini adalah pengakuan langsung bahwa fluktuasi biaya membuat proyeksi yang dapat diandalkan menjadi mustahil.

Tantangan ini bukan hanya dialami Steven Madden (SHOO -6,40%). Seluruh industri fashion merasakan tekanan tersebut. Menurut survei BoF-McKinsey State of Fashion 2026, 76% eksekutif fashion percaya gangguan perdagangan dan kenaikan tarif akan membentuk industri pada 2026. Selain itu, 46% memperkirakan kondisi akan semakin memburuk. Hal ini mengubah risiko tarif dari yang bersifat hipotesis menjadi kekhawatiran nyata di pasar.

Kenaikan tarif sangat signifikan. Tarif rata-rata untuk impor pakaian dan alas kaki ke AS melonjak dari 13% menjadi 54% pada musim semi 2025, dan meskipun kini telah menurun, masih tinggi di angka 36%. Volatilitas ini menciptakan lingkungan biaya yang sangat tidak dapat diprediksi. Bagi Steven Madden, yang sangat bergantung pada impor, ini berarti biaya input bisa berfluktuasi drastis, mengancam margin laba. Revisi panduan perusahaan merupakan respons langsung terhadap lanskap baru ini.

Dari sudut pandang investor, pencapaian laba adalah momen “buy the rumor”, sedangkan ketidakpastian tarif menjadi pemicu “sell the news”. Pasar kemungkinan telah mengantisipasi pertumbuhan kuat yang berkelanjutan, namun dengan tarif yang tidak menentu dan tanpa arah yang jelas ke depan, ekspektasi kini diatur ulang. Penurunan harga saham mencerminkan hilangnya kepercayaan pada jalur pertumbuhan perusahaan sebelumnya, karena risiko kenaikan biaya dan ketidakstabilan rantai pasok kini lebih besar daripada kejutan laba kuartalan.

Kesehatan Keuangan: Tekanan Margin dan Perbedaan Segmen

Di balik permukaan, pencapaian laba menyembunyikan gambaran operasional yang lebih rumit. Walau laba bersih sesuai ekspektasi, hal itu datang dengan harga. Laba operasional yang disesuaikan turun menjadi $50,9 juta dari $52,6 juta setahun sebelumnya, menyoroti terjadinya penekanan margin. Ini terjadi meskipun laba kotor yang disesuaikan melonjak 40,1%. Alasannya: beban operasional melonjak 52,5% secara tahunan menjadi $278,9 juta, menghapus keuntungan dari perbaikan margin kotor. Hasilnya adalah laba operasional yang datar dan margin yang tertekan.

Melihat ke masing-masing segmen, merek inti Steve Madden tetap kokoh, dengan pendapatan alas kaki grosir naik 11%. Kekuatan ini menjadi landasan kepercayaan manajemen. Namun, bisnis private-label—bagian penting dari campuran grosir—mengalami penurunan pendapatan sebesar 15% pada 2025. Perbedaan ini berarti meskipun merek utama tampil baik, area lain berada di bawah tekanan, dan tantangan ini diperkirakan akan berlanjut hingga 2026.

Secara finansial, Steven Madden masih memiliki bantalan, menutup kuartal dengan kas sebesar $112,4 juta dan utang $234,2 juta, menghasilkan utang bersih sebesar $121,7 juta. Dalam situasi stabil, neraca ini akan cukup. Namun, dengan tarif yang menambah tekanan biaya langsung, bantalan ini bisa diuji jika pengeluaran meningkat lebih jauh. Keputusan perusahaan untuk menyesuaikan panduan seiring risiko tarif menandakan manajemen tengah bersiap menghadapi potensi tantangan margin ke depan.

Ke depan, perusahaan menghadapi kekuatan yang saling berlawanan. Di satu sisi, merek inti yang kuat dan margin kotor yang sehat memberikan dasar untuk pertumbuhan. Di sisi lain, kelemahan berkelanjutan di private-label, biaya operasional tinggi, dan ketidakpastian tarif mengancam untuk membatasi ekspansi. Respons pasar terhadap dinamika “beat and reset” menunjukkan pergeseran fokus dari tingkat pertumbuhan ke keberlanjutan margin. Meski posisi keuangan perusahaan saat ini stabil, jalan ke depan dipenuhi risiko yang belum sepenuhnya tercermin dalam optimisme sebelumnya.

Pemicu Kunci dan Hal yang Perlu Dipantau Investor

Skeptisisme terhadap Steven Madden saat ini didorong oleh ketidakpastian. Beberapa peristiwa mendatang akan menentukan apakah kehati-hatian ini dibenarkan atau justru berlebihan. Tiga faktor utama akan membentuk jalur perusahaan dan menguji validitas prospek barunya:

- Keputusan Mahkamah Agung tentang Tarif: Putusan mendatang pengadilan tentang tarif bisa menyelesaikan sumber utama ketidakpastian. Per Oktober tengah, tarif rata-rata untuk pakaian dan alas kaki adalah 36%, tingkat yang menyebabkan manajemen menahan panduan. Para ahli hukum memperkirakan pengadilan mungkin akan menurunkan atau menghapus tarif ini. Hasil yang menguntungkan akan menghilangkan hambatan biaya utama, membenarkan kehati-hatian manajemen. Sebaliknya, jika tarif tetap atau meningkat, skenario terburuk akan terwujud, memperdalam kesenjangan ekspektasi.

- Kinerja Kuartal Pertama: Hasil kuartal pertama perusahaan akan menjadi tes awal terhadap target pertumbuhan pendapatan 9–11% yang baru. Investor akan mengamati apakah Steven Madden dapat mempertahankan momentum di merek inti sembari mengelola tekanan yang telah diuraikan. Secara khusus, stabilisasi margin operasional akan menjadi kunci. Kuartal lalu, laba operasional turun meski laba kotor meningkat, menandakan biaya operasional yang tinggi masih menjadi perhatian. Jika perusahaan dapat mengendalikan pengeluaran ini dan kinerja private-label membaik, itu akan menunjukkan penyesuaian panduan adalah langkah bijak. Gagal mencapai target pertumbuhan yang sudah diturunkan pun akan memperkuat kekhawatiran pasar.

- Manajemen Biaya dan Kekuatan Harga: Kemampuan perusahaan mengelola biaya dan meneruskan kenaikan terkait tarif sangat penting. Data industri menunjukkan 55% eksekutif memperkirakan kenaikan harga lebih lanjut pada 2026. Keberhasilan Steven Madden dalam menaikkan harga tanpa mengurangi permintaan akan sangat krusial, begitu pula fleksibilitas dalam pengadaan dan kekuatan merek. Pasar juga akan mencari bukti bahwa pemasok menanggung sebagian beban biaya, tren yang terlihat di seluruh industri. Jika perusahaan dapat menghadapi tantangan ini tanpa erosi margin lebih jauh, itu akan menunjukkan ketahanan. Jika tidak, margin tipis bisa semakin tertekan.

Ketiga faktor ini akan menguji apakah pesimisme pasar saat ini memang layak. Keputusan Mahkamah Agung akan mengatasi risiko makro, hasil kuartal pertama akan menunjukkan apakah jalur pertumbuhan baru dapat dicapai, dan manajemen biaya akan mengungkap apakah penyesuaian panduan ini memang bijak atau terlalu berhati-hati. Untuk saat ini, penurunan saham mencerminkan pasar yang bersiap menghadapi kemungkinan terburuk. Minggu-minggu mendatang akan menentukan apakah ketakutan ini dibenarkan atau justru prospeknya lebih optimis dari yang terlihat.

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

Investor Top: Acara Ini Baru Saja Membuat XRP Menjadi Aset Paling Penting di Dunia

2 Saham Berkinerja Tinggi dengan Fundamental Keuangan yang Kuat dan 1 Menghadapi Tantangan

Eli Lilly and Company (LLY) Menarik Minat Investor: Informasi Penting yang Perlu Anda Ketahui

GTC 2026 NVIDIA: Perlombaan Kekuatan Komputasi untuk Gelombang S-Curve AI Berikutnya