Fidelis Insurance (NYSE:FIHL) Mencatat Pendapatan Q4 CY2025 yang Tidak Sesuai dengan Proyeksi Analis

Tinjauan Laba Q4 CY2025 Fidelis Insurance

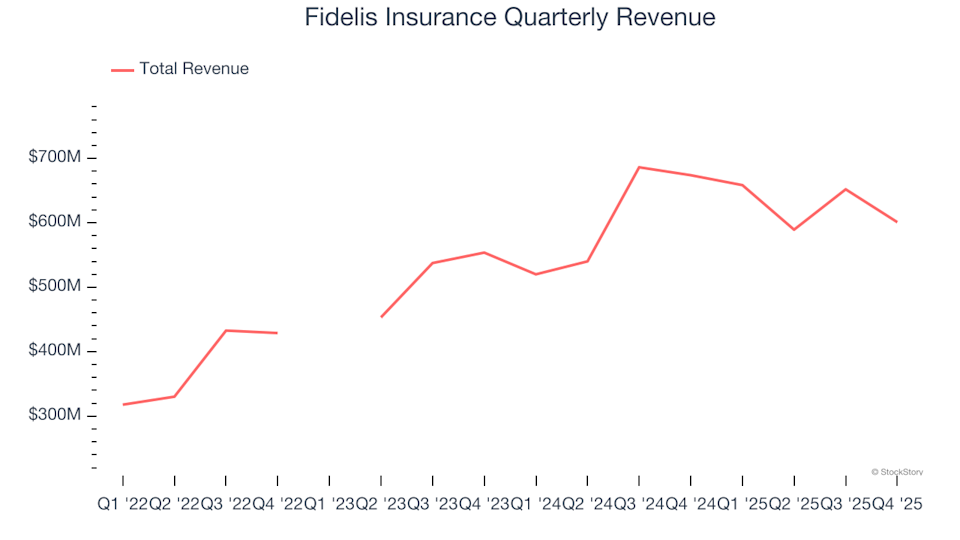

Fidelis Insurance (NYSE: FIHL), penyedia asuransi khusus, melaporkan hasil kuartal keempat 2025 yang tidak memenuhi proyeksi pendapatan Wall Street. Perusahaan mencatat penjualan sebesar $600,9 juta, mencerminkan penurunan sebesar 10,8% dibandingkan periode yang sama tahun lalu. Namun, laba per saham yang disesuaikan mencapai $1,09, sedikit melampaui ekspektasi analis sebesar 1,3%.

Sorotan Kinerja Kuartalan

- Premi Bersih Diperoleh: $552,9 juta, di bawah perkiraan $621,3 juta (turun 12,9% year-over-year, 11% di bawah estimasi)

- Total Pendapatan: $600,9 juta, tidak mencapai estimasi $706,8 juta (turun 10,8% year-over-year, 15% di bawah ekspektasi)

- Combined Ratio: 80,6%, melampaui estimasi analis sebesar 84,5% dengan selisih 390 basis poin

- Adjusted EPS: $1,09, sedikit di atas konsensus $1,08 (1,3% lebih tinggi)

- Nilai Buku per Saham: $24,61, sesuai dengan estimasi $24,51 (naik 12,3% year-over-year)

- Kapitalisasi Pasar: $2,07 miliar

Dan Burrows, CEO Fidelis Insurance Group, menyatakan, "Kuartal keempat yang kuat, ditandai dengan combined ratio sebesar 80,6% dan Operating ROAE tahunan sebesar 18,3%, menegaskan ketahanan platform kami dan pelaksanaan konsisten dari strategi alokasi modal kami."

Tentang Fidelis Insurance

Didirikan di Bermuda pada tahun 2014, Fidelis Insurance (NYSE: FIHL) beroperasi secara global di sektor asuransi khusus dan reasuransi. Perusahaan berkomitmen untuk memberikan nilai melalui penempatan modal yang strategis, manajemen risiko ahli, dan jaringan kemitraan underwriting jangka panjang, memungkinkannya beradaptasi dengan cepat terhadap dinamika pasar yang berubah.

Tren Pendapatan

Perusahaan asuransi menghasilkan pendapatan melalui tiga jalur utama: underwriting (premi yang diperoleh), hasil investasi dari float (premi yang dipegang sebelum klaim dibayarkan), dan biaya dari layanan seperti administrasi polis dan anuitas. Selama tiga tahun terakhir, Fidelis Insurance mencapai tingkat pertumbuhan pendapatan tahunan gabungan sebesar 24,4%, melampaui rata-rata industri dan mengindikasikan permintaan pelanggan yang kuat.

Catatan: Beberapa kuartal dikecualikan karena keuntungan atau kerugian investasi luar biasa yang tidak mencerminkan fundamental bisnis perusahaan yang berkelanjutan.

Walaupun kami menghargai pertumbuhan jangka panjang, penting untuk mempertimbangkan perubahan suku bunga baru-baru ini, kinerja pasar, dan tren industri. Pertumbuhan pendapatan tahunan Fidelis Insurance selama dua tahun terakhir sebesar 9,2%, lebih rendah dari rata-rata tiga tahun, namun tetap menunjukkan permintaan yang stabil.

Analisis Pendapatan dan Premi Terbaru

Pada kuartal ini, Fidelis Insurance melaporkan penurunan pendapatan sebesar 10,8% year-over-year, dengan total $600,9 juta dan meleset dari perkiraan analis. Premi bersih yang diperoleh menyumbang 78,6% dari total pendapatan selama empat tahun terakhir, menyoroti peran sentral operasi asuransi dalam model bisnis perusahaan.

Catatan: Beberapa kuartal dikecualikan karena keuntungan atau kerugian investasi luar biasa yang tidak mencerminkan fundamental bisnis perusahaan yang berkelanjutan.

Pelaku pasar cenderung memprioritaskan pertumbuhan premi bersih yang diperoleh dibandingkan pendapatan investasi dan biaya, menganggapnya sebagai indikator utama kinerja underwriting dan jangkauan pasar.

Nilai Buku per Saham (BVPS)

Perusahaan asuransi mengandalkan neraca mereka, mengumpulkan premi di awal dan membayar klaim seiring waktu. Float—premi yang belum dibayarkan—diinvestasikan, menciptakan aset yang didukung oleh liabilitas. Nilai buku per saham (BVPS) mengukur aset tersebut dikurangi liabilitas, mewakili nilai yang tersedia bagi pemegang saham.

BVPS adalah metrik penting bagi perusahaan asuransi, memberikan wawasan tentang kualitas bisnis. Berbeda dengan laba per saham, yang dapat berfluktuasi karena item satu kali atau penyesuaian akuntansi, BVPS mencerminkan pertumbuhan modal yang berkelanjutan dan lebih kecil kemungkinannya untuk dimanipulasi.

BVPS Fidelis Insurance tumbuh pada tingkat tahunan moderat sebesar 8,8% selama dua tahun terakhir. Ke depan, konsensus memperkirakan BVPS akan naik 30% menjadi $24,51 dalam 12 bulan ke depan—tingkat pertumbuhan yang sangat kuat.

Catatan: Beberapa kuartal dikecualikan karena keuntungan atau kerugian investasi luar biasa yang tidak mencerminkan fundamental bisnis perusahaan yang berkelanjutan.

Ringkasan Hasil Q4

Hasil kuartal ini menawarkan sedikit hal positif. Baik pendapatan maupun premi bersih yang diperoleh tidak memenuhi ekspektasi, dan kinerja secara keseluruhan kurang memuaskan. Setelah pengumuman, harga saham tetap tidak berubah di $20,10.

Haruskah Anda berinvestasi di Fidelis Insurance? Kuartal terbaru hanyalah salah satu aspek dari kualitas bisnis perusahaan secara keseluruhan. Mengevaluasi kualitas bersamaan dengan valuasi adalah kunci untuk membuat keputusan investasi yang tepat.

Pandangan Industri

Teknologi terus membentuk ulang industri, mendorong permintaan akan solusi yang mendukung pengembang perangkat lunak—baik itu pemantauan infrastruktur cloud, integrasi multimedia, atau memungkinkan streaming konten yang mulus.

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

Saham American Express Turun 1,29% Meski Bermitra dengan Olahraga Bergengsi, Volume Urutan ke-85

SEC Bergerak untuk Menyelesaikan Kasus Justin Sun Dengan Denda $10 Juta untuk Pemilik BitTorrent

AUD/USD turun mendekati 1% saat mendekati level 0.7000